Cancelar una cuenta bancaria parece sencillo, pero conocer tus derechos como cliente es fundamental para evitar problemas. Este artículo desgrana tus derechos al cerrar una cuenta, desde el aviso previo requerido hasta la devolución de tu saldo y la gestión de posibles cargos pendientes. Aprenderás qué debes exigir a tu entidad bancaria, cómo protegerte ante posibles irregularidades y qué pasos seguir para un cierre limpio y eficaz de tu cuenta, sin sorpresas desagradables. Te guiaremos para que el proceso sea transparente y te asegures de que tus intereses están protegidos.

¿Qué derechos tienes al cancelar una cuenta bancaria?

Devolución de tu dinero

Tienes derecho a que la entidad bancaria te devuelva todo el saldo disponible en tu cuenta una vez que la cancelación sea efectiva. Esto incluye el dinero en la cuenta corriente, cualquier interés acumulado y cualquier otro saldo que te pertenezca. Es importante solicitar un comprobante de la transacción para verificar que la transferencia se ha realizado correctamente. Cualquier demora injustificada en la devolución de tu dinero podría constituir una falta por parte del banco, y podrías reclamar ante las autoridades correspondientes.

Acceso a tu información bancaria

Antes y después de la cancelación, tienes derecho a solicitar y obtener una copia de tu historial bancario. Esto incluye estados de cuenta, movimientos de tu cuenta y cualquier otro documento relevante. Este derecho te permite verificar que la cancelación se ha realizado correctamente y que no hay ningún cargo o movimiento irregular. El banco debe proporcionarte esta información en un plazo razonable y, generalmente, sin costo alguno.

Cierre correcto de la cuenta

El banco tiene la obligación de cerrar tu cuenta de forma correcta y definitiva. Esto implica que deben cancelar cualquier tarjeta asociada a la cuenta, eliminar cualquier autorización de pago automático y asegurarse de que no haya ningún cargo pendiente. Si después del cierre de la cuenta aparecen cargos inesperados, tienes derecho a reclamar al banco para que los anule y te restituya el dinero. Es importante mantener un registro de toda la documentación relacionada con la cancelación para poder respaldar tus reclamaciones.

Notificación previa y plazos

Aunque no siempre hay un plazo legal obligatorio para notificar la cancelación de una cuenta, es recomendable notificar al banco con la antelación suficiente para evitar inconvenientes. Informar con anticipación permite al banco procesar la cancelación de manera ordenada y te da tiempo para gestionar posibles transferencias de fondos o resolver cualquier asunto pendiente. La entidad bancaria podría tener sus propios plazos internos para procesar la solicitud de cancelación, los cuales deben ser informados al cliente.

Reclamaciones y vías de resolución

Si tienes algún problema durante el proceso de cancelación de tu cuenta, tienes derecho a presentar una reclamación formal al banco. Si no se resuelve satisfactoriamente, existen diferentes vías para resolver el conflicto, como la presentación de una queja ante la entidad reguladora del sector bancario en tu país o acudir a instancias judiciales. Es importante documentar todas las comunicaciones y acciones tomadas para respaldar tu reclamación.

| Derecho | Descripción |

|---|---|

| Devolución del saldo | Recibir todo el dinero disponible en la cuenta. |

| Acceso a la información bancaria | Obtener copias de estados de cuenta y movimientos. |

| Cierre correcto de la cuenta | Cancelación definitiva de la cuenta y tarjetas asociadas. |

| Notificación previa | Comunicar al banco la cancelación con suficiente antelación. |

| Reclamaciones y vías de resolución | Posibilidad de presentar quejas formales ante el banco o entidades reguladoras. |

¿Qué pasa cuando cancelas una cuenta bancaria?

Cancelar una cuenta bancaria implica un proceso que conlleva varias implicaciones. No se trata simplemente de dejar de usarla; es necesario seguir una serie de pasos para cerrar la cuenta de forma oficial y evitar problemas futuros.

¿Qué sucede con el dinero en la cuenta?

Si tienes saldo en la cuenta, este dinero será devuelto a ti, generalmente mediante un cheque o transferencia a otra cuenta bancaria que indiques. Es crucial asegurarte de que no existan cargos pendientes o transferencias programadas antes de cancelar la cuenta. De lo contrario, estos cargos podrían generar saldos negativos. Es recomendable solicitar un comprobante de saldo cero antes del cierre definitivo.

- Retira todo el dinero: Antes de la cancelación, asegúrate de retirar todo el saldo disponible.

- Verifica transferencias programadas: Cancela cualquier transferencia automática o periódica que esté configurada.

- Confirma el cierre: Solicita un comprobante oficial del cierre de la cuenta, con el saldo final registrado como cero.

¿Qué pasa con las tarjetas de débito/crédito asociadas?

Al cancelar la cuenta, las tarjetas de débito o crédito asociadas quedarán inutilizables. El banco las bloqueará automáticamente, impidiendo su uso para transacciones. En el caso de las tarjetas de crédito, es importante verificar que no queden pagos pendientes, ya que seguirán generando intereses hasta que se salden.

- Bloqueo inmediato: Las tarjetas se inactivan tras el cierre de la cuenta.

- Devolución física: Se recomienda devolver físicamente las tarjetas al banco para evitar cualquier uso fraudulento.

- Pagos pendientes: Asegúrate de no tener ningún pago pendiente en la tarjeta de crédito asociada.

¿Cómo afecta a los domicilios bancarios?

Si tienes domiciliados pagos recurrentes en la cuenta (como recibos de servicios, alquiler, etc.), deberás notificar a las empresas correspondientes sobre el cierre de la cuenta y proporcionarles los datos de tu nueva cuenta bancaria para que actualicen sus registros. El incumplimiento de esta notificación puede resultar en retrasos en los pagos o cargos adicionales.

- Notificación a empresas: Informa a todas las entidades que realizan cargos automáticos a tu cuenta.

- Actualización de datos: Proporciona los datos de tu nueva cuenta bancaria a dichas entidades.

- Confirmación de la actualización: Verifica que la actualización se haya realizado correctamente.

¿Se mantiene el historial crediticio?

El cierre de una cuenta bancaria no afecta directamente a tu historial crediticio, a menos que hubiesen existido problemas con la cuenta, como impagos o descubiertos prolongados. Sin embargo, la cuenta y sus transacciones quedan registradas en tu historial financiero.

- Historial financiero: La información de la cuenta cerrada permanece en el historial financiero.

- Impagos: Los impagos pueden afectar negativamente tu historial crediticio, independientemente del cierre de la cuenta.

- Ausencia de impacto directo: El cierre en sí mismo no impacta el historial crediticio a menos que existan deudas pendientes.

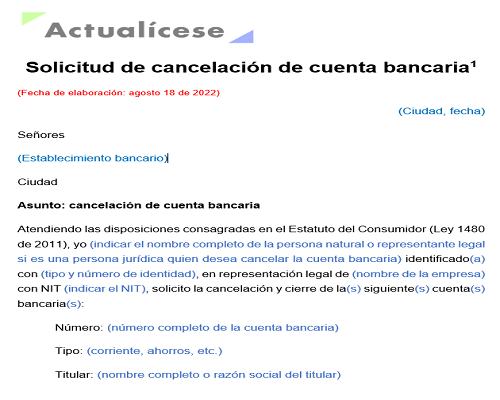

¿Qué documentación necesito para cancelar la cuenta?

La documentación necesaria para cancelar una cuenta bancaria puede variar según la entidad bancaria. Sin embargo, generalmente se requiere tu DNI o pasaporte y, posiblemente, la firma de todos los titulares de la cuenta. Es recomendable contactar previamente con el banco para confirmar los requisitos específicos.

- DNI o pasaporte: Documento oficial de identidad.

- Firma de titulares: Si existen varios titulares en la cuenta.

- Información adicional: El banco puede solicitar documentación adicional, según el caso.

¿Cuánto hay que pagar por cerrar una cuenta bancaria?

Generalmente, no se cobra por cerrar una cuenta bancaria. La mayoría de las entidades financieras no aplican cargos por este trámite. Sin embargo, existen excepciones que dependen de varios factores como el tipo de cuenta, la entidad bancaria y las condiciones particulares del contrato firmado con el banco. Algunas entidades podrían aplicar cargos si existen saldos pendientes, deudas o incumplimiento de algún contrato. Es fundamental revisar el contrato de la cuenta bancaria para verificar si existen cláusulas que establezcan algún costo por el cierre. En caso de duda, es recomendable contactar directamente al banco para obtener información precisa sobre los posibles costos asociados al cierre de la cuenta.

Costos ocultos en el cierre de cuentas bancarias

Aunque lo habitual es que el cierre de una cuenta sea gratuito, existen posibles costos que podrían surgir de manera indirecta. Estos costos no se aplican directamente al acto de cerrar la cuenta, sino a situaciones relacionadas con ella antes del cierre. Es importante estar atento a posibles comisiones o cargos por:

- Saldos negativos: Si al momento de solicitar el cierre hay un saldo deudor en la cuenta, el banco cobrará los intereses generados por la deuda.

- Comisiones por servicios no utilizados: Algunos bancos cobran comisiones mensuales por servicios que no se utilizan, incluso si la cuenta está inactiva. Estas comisiones se acumulan y se deben saldar antes del cierre.

- Multas por incumplimiento de contrato: Si hay algún tipo de incumplimiento del contrato de la cuenta (por ejemplo, no cumplir con un plazo determinado de permanencia), el banco podría aplicar multas.

Comisiones por cierre anticipado de cuentas con productos vinculados

En el caso de cuentas bancarias que estén vinculadas a otros productos financieros como préstamos, hipotecas o tarjetas de crédito, el cierre de la cuenta podría estar sujeto a condiciones particulares. Si el contrato vincula la cuenta a otro producto financiero, es posible que existan penalizaciones por un cierre anticipado de la cuenta. Por ejemplo, si la cuenta se utiliza como cuenta principal para el pago de un préstamo hipotecario, cerrar la cuenta antes de tiempo podría conllevar penalizaciones según las estipulaciones del contrato.

- Es fundamental revisar detenidamente los términos y condiciones del contrato de cada producto vinculado para entender las posibles penalizaciones.

- Se recomienda contactar con el banco para conocer las implicaciones de cerrar la cuenta vinculada a otro producto financiero.

- Consultar con un asesor financiero puede ser útil para entender las implicaciones financieras a largo plazo.

Diferencias entre tipos de cuentas y sus costos de cierre

No todos los tipos de cuentas bancarias son iguales. Las cuentas corrientes, las cuentas de ahorro, las cuentas nómina, etc., pueden tener condiciones diferentes, incluidas las relacionadas con su cierre. Aunque es poco común, algunas entidades bancarias podrían cobrar por cerrar ciertos tipos de cuentas, especialmente si se trata de cuentas con servicios premium o adicionales. La información específica se encuentra detallada en el contrato de cada cuenta.

- Cuentas corrientes: Generalmente no tienen costos de cierre.

- Cuentas de ahorro: Similar a las cuentas corrientes, normalmente no aplican cargos.

- Cuentas nómina: En la mayoría de los casos, son gratuitas de cerrar.

El proceso de cierre de la cuenta y posibles costes asociados

El procedimiento para cerrar una cuenta bancaria suele ser sencillo, pero requiere seguir los pasos indicados por el banco. En el proceso de cierre, es importante asegurarse de que se han cancelado todas las tarjetas asociadas, se han transferido los fondos a otra cuenta y se ha recibido la confirmación por escrito del cierre de la cuenta. Aunque el cierre en sí es generalmente gratuito, descuidos en este proceso pueden acarrear costos adicionales o problemas en el futuro.

- Solicitar formalmente el cierre de la cuenta mediante los canales oficiales del banco.

- Esperar la confirmación escrita del cierre de la cuenta y la cancelación de cualquier servicio asociado.

- Verificar que no existan cargos adicionales o comisiones pendientes de pago.

Bancos con políticas específicas sobre el cierre de cuentas

Cada banco establece sus propias políticas y condiciones sobre el cierre de cuentas. Es posible que existan diferencias significativas entre entidades financieras en relación a los costos y el proceso para cerrar una cuenta. La información proporcionada por el banco en su web o a través del servicio de atención al cliente es fundamental para comprender los términos y condiciones aplicables a cada caso particular. Investigar las políticas de cada banco antes de abrir una cuenta puede ayudar a evitar sorpresas desagradables en el futuro.

- Consultar la página web del banco para obtener información detallada sobre las políticas de cierre de cuentas.

- Contactar con el servicio de atención al cliente para aclarar cualquier duda sobre los costos y el procedimiento.

- Comparar las políticas de diferentes bancos antes de decidir abrir o cerrar una cuenta.

¿Qué pasa si cancelo mi cuenta de banco?

Cancelar una cuenta bancaria tiene varias consecuencias, dependiendo del tipo de cuenta, el saldo y la institución financiera. En general, implica la clausura definitiva de la cuenta y la imposibilidad de acceder a los servicios que ésta ofrecía.

¿Qué sucede con mi dinero?

Si tienes un saldo positivo en tu cuenta, el banco te devolverá el dinero. Sin embargo, el método de devolución dependerá de la política de la institución. Puede ser mediante un cheque, una transferencia a otra cuenta que indiques o una devolución directa a tu tarjeta de débito. Asegúrate de haber informado al banco de tu nueva cuenta o forma de pago, de no hacerlo, el banco podrá retener el dinero hasta dar con tu ubicación.

- Confirma el método de devolución con tu banco.

- Asegúrate de que la información proporcionada para la devolución sea correcta.

- Considera el tiempo que puede tardar la devolución, que puede variar dependiendo del método y la institución.

¿Qué pasa con mis tarjetas de débito/crédito asociadas?

Al cancelar la cuenta, tus tarjetas de débito y crédito asociadas a ella quedarán inutilizables. Deberás cortarlas y destruirlas para evitar un uso fraudulento. Si tienes una tarjeta de crédito, es importante verificar el método de pago para evitar cargos por mora, y la posibilidad de tener que pagar una cuota mensual por mantenimiento de la tarjeta hasta que la deuda esté completamente cancelada.

- Destruye físicamente tus tarjetas.

- Informa a comercios que utilizan la tarjeta como método de pago para evitar problemas.

- Verifica si existen cargos adicionales relacionados con la cancelación de la tarjeta.

¿Cómo afecta a mis pagos automáticos?

Si utilizabas la cuenta para pagos automáticos (servicios, seguros, suscripciones, etc.), deberás actualizar la información de pago en cada empresa o servicio. Si no lo haces, podrías incurrir en atrasos y penalizaciones. Asegúrate de hacerlo con suficiente anticipación a la fecha de vencimiento del pago.

- Contacta a todas las empresas con las que tengas pagos automáticos.

- Actualiza la información de pago con tu nuevo método de pago.

- Confirma que la actualización se ha realizado correctamente.

¿Qué sucede con los cheques pendientes?

Si has emitido cheques que aún no se han cobrado, es fundamental avisar al banco y a los beneficiarios de estos cheques. La cancelación de la cuenta puede hacer que estos cheques sean rechazados. Comunícate con el banco para conocer las posibles soluciones, pudiendo ser la emisión de nuevos cheques o la gestión de un pago alternativo.

- Notifica a tu banco sobre los cheques pendientes.

- Contacta a los beneficiarios para informarles de la situación.

- Acuerda un método alternativo de pago si es necesario.

¿Hay algún cargo por cancelar mi cuenta?

Algunas instituciones financieras pueden cobrar una tarifa por la cancelación de la cuenta. Es importante consultar las condiciones y los costos asociados a la cancelación con tu banco antes de proceder. Revisa el contrato que firmaste con el banco, ahí encontrarás los detalles sobre cualquier tarifa relacionada con la cancelación.

- Revisa tu contrato con el banco.

- Contacta a tu banco para consultar sobre cualquier tarifa de cancelación.

- Considera los costos asociados a la cancelación antes de tomar una decisión.

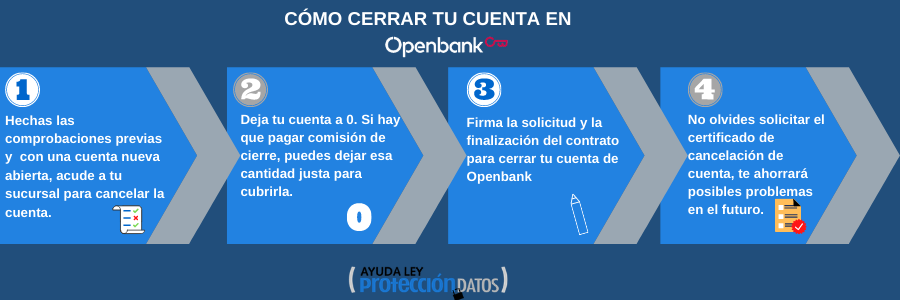

¿Qué hacer antes de cerrar una cuenta bancaria?

Cerrar una cuenta bancaria requiere una planificación cuidadosa para evitar problemas futuros. Es crucial asegurarse de que todas las transacciones estén completas y que no queden saldos pendientes ni pagos automáticos activos. Un cierre apresurado puede conllevar consecuencias negativas, como dificultades para acceder a fondos o problemas con servicios vinculados a la cuenta. Por lo tanto, es importante seguir un proceso ordenado y meticuloso antes de proceder con el cierre.

Verificar el saldo y realizar transferencias

Antes de cerrar su cuenta, verifique cuidadosamente su saldo para asegurarse de que no hay fondos pendientes. Si tiene dinero en la cuenta, transfiera todos los fondos a otra cuenta bancaria que mantendrá activa. Este paso es fundamental para evitar perder el acceso a su dinero. Si existen pagos pendientes, asegúrese de realizarlos antes del cierre para evitar cargos o problemas con acreedores.

- Revise su estado de cuenta en línea o en papel.

- Transfiera todos sus fondos a una cuenta alternativa.

- Confirme que no queden pagos pendientes.

Cancelar domiciliaciones y pagos automáticos

Es imperativo cancelar todas las domiciliaciones bancarias y pagos automáticos vinculados a la cuenta que se va a cerrar. Esto incluye pagos de servicios como electricidad, agua, internet, teléfono, seguros, tarjetas de crédito, préstamos, etc. Si no se cancelan, estos pagos podrían rebotar, generando cargos adicionales y afectando su historial crediticio. Compruebe con cada proveedor la cancelación y solicite confirmación escrita.

- Identifica todas las domiciliaciones y pagos automáticos en la cuenta.

- Contacta a cada proveedor para solicitar la cancelación de los pagos automáticos.

- Obtén confirmación escrita de la cancelación por parte de cada proveedor.

Notificar a otras entidades

Algunas entidades requieren que se les informe sobre el cambio de cuenta bancaria. Notifica a instituciones como Hacienda, Seguridad Social, compañías de seguros, empresas de inversión, etc., para evitar problemas con transferencias de fondos, pagos de impuestos o recepción de beneficios. Es importante tener documentación que demuestre que has notificado el cambio.

- Haz una lista de todas las entidades que necesitan tu información bancaria.

- Informa a cada entidad sobre el cierre de la cuenta y proporciona los datos de tu nueva cuenta (si aplica).

- Guarda una copia de la notificación para cada entidad.

Solicitar un certificado de cierre de cuenta

Una vez cerrada la cuenta, solicita un certificado de cierre de cuenta. Este documento es una prueba de que la cuenta ha sido cerrada oficialmente y puede ser útil en el futuro para resolver cualquier discrepancia o problema relacionado con la cuenta cerrada. Guarda este certificado en un lugar seguro.

- Solicita el certificado de cierre de cuenta a tu banco.

- Revisa que el certificado incluya toda la información relevante.

- Guarda el certificado en un lugar seguro.

Revisar el historial de la cuenta

Antes de cerrar la cuenta, revisa minuciosamente el historial de transacciones de los últimos meses para detectar cualquier error o cargo no reconocido. Si encuentras algo sospechoso, contacta al banco inmediatamente para aclararlo antes del cierre. Una vez cerrada la cuenta, será más difícil rectificar cualquier error.

- Descarga o imprime tu historial de transacciones de los últimos meses.

- Revisa cada transacción cuidadosamente para detectar posibles errores o cargos desconocidos.

- Contacta con el banco para aclarar cualquier discrepancia antes de cerrar la cuenta.

Preguntas Frecuentes

¿Puedo cancelar mi cuenta bancaria en cualquier momento?

En general, sí, puedes cancelar tu cuenta bancaria en cualquier momento. Sin embargo, existen algunas excepciones y consideraciones importantes. La mayoría de las entidades bancarias te permitirán cerrar tu cuenta siempre y cuando no tengas ningún saldo pendiente, ni pagos automatizados o obligaciones contractuales activas vinculadas a esa cuenta. Si tienes un préstamo o una hipoteca asociados a la cuenta, por ejemplo, es posible que no puedas cerrarla hasta que se haya saldado completamente la deuda. Además, algunas cuentas, como las cuentas de ahorros con plazos fijos o con intereses especiales, pueden tener penalizaciones por cancelación anticipada, las cuales podrían incluir la pérdida de intereses acumulados o el pago de una comisión. Antes de cancelar tu cuenta, es crucial revisar los términos y condiciones del contrato firmado con el banco, ya que este documento especificará los procedimientos para la cancelación y cualquier posible cargo o penalización. Te recomendamos contactar directamente a tu banco para confirmar los pasos necesarios para cerrar tu cuenta y para preguntar sobre la existencia de alguna restricción en tu caso particular. En resumen, mientras cumplas con tus obligaciones financieras y respetes los términos del contrato, usualmente tienes el derecho de cerrar tu cuenta cuándo lo desees, pero es fundamental informarse bien con anticipación para evitar inconvenientes.

¿Qué pasa con el dinero que tengo en mi cuenta al cancelarla?

Al cancelar tu cuenta bancaria, el banco te devolverá el saldo disponible en tu cuenta. El método de devolución dependerá del banco y del tipo de cuenta. Generalmente, el dinero se transfiere a otra cuenta bancaria que tú especifiques, ya sea una cuenta en el mismo banco o en una entidad diferente. En algunos casos, el banco podría emitir un cheque a tu nombre, que deberás cobrar personalmente. Es fundamental que antes de cancelar tu cuenta, verifiques que tienes todos tus datos actualizados, incluyendo la información de tu cuenta receptora, ya que un error en estos datos podría retrasar o impedir la transferencia del dinero. Es muy importante que antes de proceder con la cancelación, te asegures de haber cancelado cualquier transferencia o pago recurrente programado desde esa cuenta, para evitar problemas con futuros cargos o pagos. También es recomendable guardar una copia del comprobante de la cancelación de tu cuenta, así como un registro de la transferencia del saldo, como medida de precaución. Si existen discrepancias en el monto transferido, es esencial documentarlo y contactarse con el banco lo antes posible para resolver el problema.

¿Qué sucede con mis tarjetas de débito o crédito asociadas a la cuenta?

Al cancelar tu cuenta bancaria, las tarjetas de débito o crédito asociadas a ella generalmente se invalidan automáticamente. Es decir, dejan de funcionar y ya no podrás realizar compras o retiros de efectivo con ellas. En algunos casos, el banco te podría enviar una notificación formal informándote sobre la cancelación de las tarjetas. Sin embargo, es tu responsabilidad asegurarte de que tus tarjetas ya no son funcionales después de cerrar tu cuenta. Si tienes alguna duda, contacta al banco para confirmar la cancelación de tus tarjetas y para saber cuáles son los pasos a seguir para obtener nuevas tarjetas si lo necesitas. Asegúrate de que no tengas ninguna compra pendiente o autorización de pago asociada a alguna de las tarjetas antes de cancelar la cuenta, para evitar posibles problemas con los comercios. Finalmente, recuerda informar a cualquier servicio o comercio que realiza cargos automáticos a tu cuenta sobre el cierre de la misma y el cambio a un método de pago alternativo.

¿Necesito algún documento específico para cancelar mi cuenta?

Los documentos necesarios para cancelar tu cuenta bancaria pueden variar dependiendo del banco y del tipo de cuenta. Sin embargo, generalmente necesitarás presentar tu documento de identidad oficial (DNI, pasaporte, etc.) para verificar tu identidad. Es posible que también te pidan otros documentos, como el contrato de la cuenta o un formulario de cancelación proporcionado por el banco. En algunos casos, es posible que necesites la firma de un cotitular si la cuenta es conjunta. Es recomendable contactar previamente al banco para que te indiquen la documentación precisa que necesitas llevar para el trámite de cancelación, evitando así posibles retrasos o inconvenientes. Tener toda la documentación en orden agilizará el proceso y te permitirá cerrar tu cuenta de forma rápida y eficiente. No dudes en aclarar cualquier duda con el personal del banco antes de realizar la cancelación para garantizar que todo se lleve a cabo correctamente y sin complicaciones.

Deja una respuesta