Cancelar una tarjeta de crédito debería ser un proceso sencillo, pero a veces los bancos presentan dificultades. Si tu solicitud de cancelación no ha sido procesada, te encuentras en una situación frustrante que puede tener consecuencias financieras. Este artículo te guiará a través de los pasos a seguir para resolver este problema, desde verificar el estado de tu solicitud y comunicarte con el banco de manera efectiva, hasta conocer tus derechos como consumidor y las acciones legales que puedes tomar si la situación persiste. Aprende cómo protegerte y asegurar que tu cancelación sea efectiva.

- ¿Qué hacer si mi banco no procesa la cancelación de mi tarjeta de crédito?

- ¿Qué hacer si un banco no quiere cancelar mi tarjeta de crédito?

- ¿Qué puedo hacer si no me quieren cancelar mi tarjeta de crédito?

- ¿Cuánto tiempo tarda la cancelación de una tarjeta de crédito?

- ¿Cómo saber si ya está cancelada mi tarjeta de crédito?

- Otros Datos Importantes

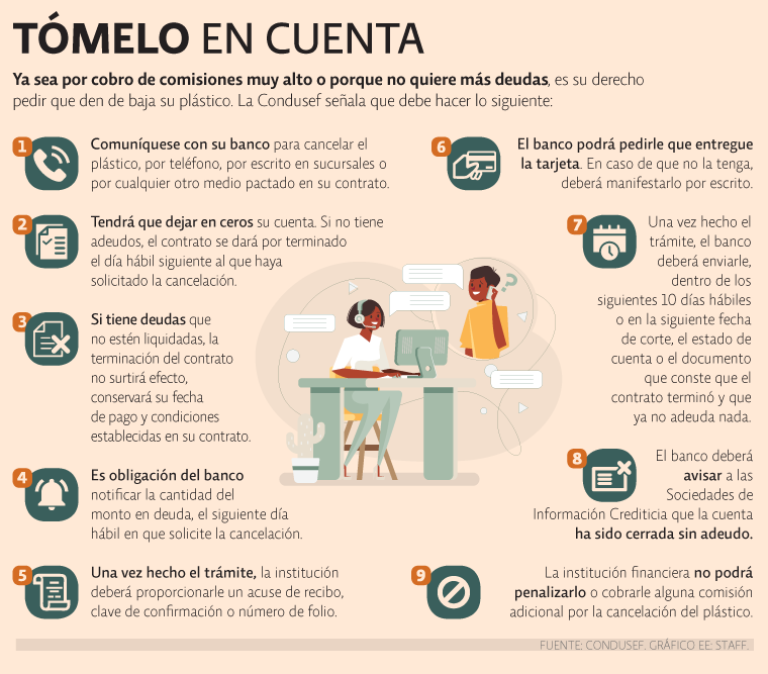

¿Qué hacer si mi banco no procesa la cancelación de mi tarjeta de crédito?

1. Revisa la solicitud de cancelación.

Verifica que hayas completado correctamente el formulario de cancelación, incluyendo toda la información requerida como el número de tarjeta, fecha de emisión y firma. Asegúrate de haber utilizado los canales oficiales de comunicación del banco para solicitar la cancelación, ya sea por teléfono, correo electrónico o a través de la app. Una solicitud incompleta o enviada por canales no oficiales puede retrasar o incluso impedir el proceso. Es crucial conservar una copia de la solicitud y el comprobante de envío (si aplica).

2. Contacta al banco nuevamente por un canal diferente.

Si la cancelación no se ha procesado, intenta contactar al banco a través de un canal diferente al que usaste inicialmente. Por ejemplo, si enviaste un correo electrónico, llama por teléfono al servicio de atención al cliente. Explica la situación con claridad y solicita el estado de tu solicitud. Es importante registrar la fecha, hora y nombre del agente con el que hablaste, junto con el número de caso o referencia que te puedan proporcionar.

3. Envía una carta certificada con acuse de recibo.

Enviar una carta certificada con acuse de recibo proporciona evidencia tangible de que solicitaste la cancelación. Esta opción es útil si los canales telefónicos y electrónicos no han dado resultado. Incluye en la carta toda la información relevante, incluyendo el número de tu tarjeta, fecha de emisión, la fecha en que solicitaste la cancelación y una solicitud clara y concisa de cancelar la tarjeta. Guarda una copia de la carta y el acuse de recibo como prueba de envío.

4. Presenta una reclamación formal.

Si después de haber intentado los pasos anteriores la cancelación sigue sin procesarse, deberías presentar una reclamación formal ante tu banco. Puedes encontrar la información sobre cómo presentar una reclamación en el sitio web de tu banco o en tu contrato. En la reclamación debes describir la situación, las acciones ya tomadas y la evidencia que sustenta tu solicitud. Es importante conservar una copia de la reclamación y el número de seguimiento que te asignen.

5. Considera contactar a la autoridad de protección al consumidor.

Si el banco no responde a tu reclamación o no resuelve el problema, considera contactar a la autoridad de protección al consumidor de tu país. Estas autoridades pueden ayudarte a resolver disputas con entidades financieras. Investiga cuál es la autoridad competente en tu zona y sigue sus instrucciones para presentar tu queja. Recuerda tener toda la documentación recopilada que respalde tu caso.

| Paso | Acción | Evidencia a conservar |

|---|---|---|

| 1 | Verificar solicitud de cancelación | Copia de la solicitud y comprobante de envío |

| 2 | Contactar al banco por un canal diferente | Registro de la llamada, nombre del agente, número de caso |

| 3 | Enviar carta certificada | Copia de la carta y acuse de recibo |

| 4 | Presentar reclamación formal | Copia de la reclamación y número de seguimiento |

| 5 | Contactar a la autoridad de protección al consumidor | Toda la documentación anterior |

¿Qué hacer si un banco no quiere cancelar mi tarjeta de crédito?

1. Revisa tu contrato y la legislación vigente

Antes de cualquier acción, revisa cuidadosamente tu contrato de la tarjeta de crédito. Busca cláusulas que especifiquen el procedimiento para la cancelación y si existen penalizaciones o cargos por cancelación anticipada. Además, infórmate sobre la legislación vigente en tu país relacionada con la cancelación de tarjetas de crédito. Esto te dará un conocimiento sólido de tus derechos y obligaciones.

- Busca cláusulas sobre cancelación en tu contrato.

- Investiga la legislación sobre cancelación de tarjetas de crédito en tu país.

- Anota cualquier discrepancia entre el contrato y lo que te está diciendo el banco.

2. Documenta toda la comunicación con el banco

Mantén un registro exhaustivo de todas las interacciones con el banco. Esto incluye llamadas telefónicas, correos electrónicos, cartas y cualquier otro tipo de comunicación. Anota la fecha, la hora, el nombre del empleado con el que hablaste y un resumen de la conversación. Esta documentación será crucial si necesitas presentar una queja formal o iniciar un proceso legal.

- Guarda copias de todos los correos electrónicos.

- Registra todas las llamadas telefónicas con fecha y hora.

- Guarda cualquier carta o comunicación escrita que hayas recibido del banco.

3. Presenta una queja formal por escrito

Si la comunicación verbal no ha dado resultados, envía una carta formal al banco solicitando la cancelación de tu tarjeta de crédito. Especifica claramente tu solicitud, adjunta copias de tu documentación y establece un plazo razonable para que respondan. Manda la carta por correo certificado con acuse de recibo para tener constancia de su recepción.

- Envía la carta por correo certificado con acuse de recibo.

- Incluye tu número de cuenta y el número de la tarjeta de crédito.

- Especifica claramente que deseas la cancelación inmediata de la tarjeta.

4. Contacta con la oficina de atención al consumidor o entidad reguladora

Si el banco persiste en no cancelar tu tarjeta a pesar de tu queja formal, contacta con la oficina de atención al consumidor o la entidad reguladora de tu país que se encarga de la protección de los derechos de los consumidores financieros. Ellos pueden interceder en tu nombre y ayudarte a resolver el conflicto.

- Busca la entidad reguladora financiera en tu país.

- Presenta tu queja formal con toda la documentación recopilada.

- Sigue las instrucciones de la entidad reguladora para presentar tu caso.

5. Considera acciones legales

Como último recurso, si todas las opciones anteriores han fracasado, podrías considerar iniciar acciones legales contra el banco. Consulta con un abogado especializado en derecho bancario para evaluar la viabilidad de una demanda y las posibles consecuencias legales.

- Consulta con un abogado especialista en derecho bancario.

- Evalúa los costos y beneficios de iniciar una demanda.

- Reúne toda la evidencia necesaria para presentar tu caso.

¿Qué puedo hacer si no me quieren cancelar mi tarjeta de crédito?

Cancelar Tarjeta de Crédito

Si la entidad financiera se niega a cancelar tu tarjeta de crédito, a pesar de tu solicitud, existen varias acciones que puedes tomar. La situación puede ser frustrante, pero hay caminos para lograr tu objetivo. La dificultad para cancelar dependerá del tipo de tarjeta, tu historial crediticio y las políticas del banco. Es crucial mantener la calma y actuar de forma estratégica.

¿Qué debo hacer si la entidad financiera rechaza mi solicitud de cancelación?

Si el banco se niega a cancelar tu tarjeta, es crucial entender el motivo de su rechazo. Podría deberse a un saldo pendiente, un acuerdo de pago en curso, o incluso una promoción vigente que te vincula a la tarjeta. Debes solicitar por escrito una explicación detallada del rechazo. Una vez que tengas esta información, podrás tomar una decisión informada sobre los pasos a seguir. Si el problema es un saldo pendiente, negociar un plan de pago podría ser la solución para desbloquear la cancelación posteriormente. Recuerda siempre guardar copia de toda la documentación.

- Solicita por escrito la justificación del rechazo.

- Revisa tu contrato para identificar posibles cláusulas que impidan la cancelación inmediata.

- Considera negociar un plan de pagos para saldar la deuda y luego solicitar la cancelación.

¿Puedo presentar una queja formal ante la entidad financiera?

Sí, puedes presentar una queja formal a través de los canales oficiales de atención al cliente del banco. Documenta con precisión la fecha de tu solicitud de cancelación, la respuesta negativa recibida y los motivos que te impulsan a cancelar la tarjeta. Es importante mantener un registro de todas las comunicaciones (emails, cartas, llamadas telefónicas). Esta queja formal sirve como prueba de tu intento de cancelar la tarjeta y puede ser útil en futuras reclamaciones. Si la queja no es resuelta satisfactoriamente, considera las siguientes opciones.

- Envía tu queja por escrito a través de correo certificado con acuse de recibo.

- Guarda copias de toda la correspondencia.

- Anota los nombres y cargos de las personas con quienes hablaste.

¿Qué organismo regulador puedo contactar si mi queja no es atendida?

Dependiendo de tu país de residencia, existen organismos reguladores que protegen los derechos de los consumidores financieros. Investiga cuál es la autoridad competente en tu zona y presenta tu caso detallando la negativa del banco a cancelar tu tarjeta a pesar de tu solicitud. Estos organismos pueden investigar el caso, mediar entre tú y el banco, e incluso imponer sanciones si se comprueba una conducta irregular por parte de la entidad financiera. Es fundamental adjuntar toda la documentación que respalde tu reclamación, incluyendo la solicitud de cancelación, la negativa del banco y las quejas previas presentadas.

- Identifica el organismo regulador financiero en tu país.

- Presenta tu queja formal ante el organismo regulador.

- Adjunta toda la documentación relevante que respalda tu reclamación.

¿Puedo cortar el uso de la tarjeta aunque no la cancelen?

Sí, puedes dejar de usar la tarjeta. Mientras no pagues cargos adicionales, no realizarás más compras y notificas al banco que ya no la utilizaras, el banco no podrá generar nuevos cargos. Si tienes la opción de bloquear la tarjeta a través de la aplicación móvil o llamando al banco, es una buena idea hacerlo para mayor seguridad. Sin embargo, ten presente que debes seguir cumpliendo con tus obligaciones de pago si existe un saldo pendiente en la tarjeta. De no hacerlo puedes afectar tu historial crediticio negativamente.

- Bloquea tu tarjeta a través de la aplicación móvil o llamando al banco.

- Notifica al banco por escrito que ya no utilizarás la tarjeta.

- Continúa realizando los pagos si hay un saldo pendiente para evitar problemas con tu historial crediticio.

¿Qué alternativas legales existen si la situación persiste?

Si has agotado todas las vías administrativas y el banco persiste en su negativa a cancelar tu tarjeta, podrías considerar la posibilidad de iniciar acciones legales. Esto implica contratar un abogado especializado en derecho bancario y presentar una demanda contra el banco. Esta es una opción que requiere tiempo, recursos y una evaluación cuidadosa de los costos y beneficios, por lo que es recomendable buscar asesoramiento legal antes de tomar una decisión. Un abogado podrá determinar la viabilidad de una demanda basada en las leyes y regulaciones de tu país.

- Consulta con un abogado especializado en derecho bancario.

- Evalúa los costos y beneficios de iniciar una acción legal.

- Reúne toda la documentación que pueda ser necesaria para un proceso judicial.

¿Cuánto tiempo tarda la cancelación de una tarjeta de crédito?

El tiempo que tarda la cancelación de una tarjeta de crédito varía según la entidad emisora y el método utilizado para solicitar la cancelación. En general, el proceso puede completarse en cuestión de minutos si se realiza a través de la banca online o telefónica, aunque la cancelación efectiva y la eliminación de los datos de la base de datos puede tardar un poco más. En algunos casos, especialmente si la cancelación se solicita por correo postal, el proceso puede tardar varios días hábiles, incluso semanas en algunos casos excepcionales. Es crucial tener en cuenta que la cancelación implica la imposibilidad de usar la tarjeta de inmediato, incluso si el proceso administrativo no ha terminado completamente. Es recomendable verificar el estado de la cancelación con el banco después de un período de tiempo prudencial, para asegurar que el proceso se ha completado exitosamente.

Tiempo de cancelación según el método empleado

El tiempo de cancelación depende en gran medida de cómo se realice la solicitud. Si se hace por teléfono o a través de la banca en línea, la cancelación suele ser instantánea o casi instantánea. Sin embargo, la confirmación formal y la actualización de los sistemas internos del banco pueden demorar hasta 24-48 horas. Por otro lado, si se realiza por correo postal, el proceso puede tardar entre 5 a 10 días hábiles, o incluso más, dependiendo de la eficiencia del servicio postal y la gestión interna de la entidad financiera.

- Cancelación online/telefónica: Inmediata en la práctica, pero la confirmación formal puede tardar 24-48h.

- Cancelación por correo postal: 5-10 días hábiles o más, sujeto a la recepción y procesamiento de la solicitud.

- Cancelación en sucursal: Generalmente inmediata, aunque la confirmación puede tardar un tiempo similar a la opción online/telefónica.

Implicaciones de la cancelación en el historial crediticio

La cancelación de una tarjeta de crédito no afecta de manera inmediata al historial crediticio. Sin embargo, la duración de la línea de crédito abierta y el historial de pago influyen en tu score de crédito. Cancelar una tarjeta con un buen historial de pago puede impactar negativamente si se realiza una cancelación masiva, sin embargo puede ser positivo si se cancela una tarjeta con mala situación. El impacto de la cancelación en el historial crediticio se verá reflejado en informes posteriores, por lo que es importante tener en cuenta la antigüedad de la tarjeta y su estado de cuenta.

- El cierre de una cuenta con buen historial puede afectar levemente tu score de crédito, pero tener muchas cuentas cerradas puede generar una señal negativa.

- El impacto real dependerá de tu historial crediticio general, no solo de la cancelación de una sola tarjeta.

- Es recomendable mantener algunas tarjetas abiertas y en buen estado para construir un historial crediticio sólido.

Posibles cargos por cancelación anticipada

En algunas ocasiones, ciertos tipos de tarjetas de crédito pueden conllevar cargos por cancelación anticipada. Esto suele suceder con tarjetas que ofrecen promociones especiales, bonificaciones o recompensas. Es fundamental revisar las condiciones del contrato de la tarjeta antes de solicitar la cancelación para evitar sorpresas con cargos inesperados. Si existen estos cargos, se te informará sobre su cuantía y las condiciones para su aplicación.

- Siempre revise las condiciones del contrato de su tarjeta de crédito antes de cancelarla.

- Algunos bancos no cobran cargos por cancelación anticipada, pero otros sí, así que confirme siempre con su institución bancaria.

- Preste atención a posibles cláusulas sobre penalizaciones por cancelación.

El tiempo de procesamiento interno del banco

Independientemente del método de cancelación, el banco requiere un tiempo para procesar la solicitud internamente. Este tiempo puede variar entre las distintas instituciones financieras. Se recomienda contactar al banco o consultar su página web para conocer las políticas internas sobre el tiempo de procesamiento. Esto ayudará a comprender mejor cuándo la cancelación estará completamente efectiva y reflejada en sus sistemas.

- Cada banco tiene sus propios tiempos de procesamiento, que pueden variar desde unas horas hasta varios días.

- Después de solicitar la cancelación, es recomendable esperar un tiempo prudencial antes de utilizar la tarjeta.

- Contactar al banco para verificar el estado de la cancelación es siempre una buena práctica después de un periodo razonable.

¿Qué pasa con el saldo pendiente?

Es fundamental liquidar cualquier saldo pendiente antes de cancelar la tarjeta de crédito. Si cancelas la tarjeta con un saldo impago, el banco puede continuar cobrando intereses y cargos por mora. Asegúrate de pagar completamente el saldo antes de iniciar el proceso de cancelación para evitar problemas posteriores. Realizar el pago a tiempo y con exactitud evita problemas legales y financieros en el futuro.

- Pague la totalidad de su deuda antes de cancelar la tarjeta.

- Si existe un saldo pendiente, el banco seguirá cobrando intereses y cargos.

- Verifique su estado de cuenta para asegurarse de que no haya cargos inesperados antes de cancelar la tarjeta.

¿Cómo saber si ya está cancelada mi tarjeta de crédito?

¿Cómo saber si mi tarjeta de crédito está cancelada?

Saber si tu tarjeta de crédito ha sido cancelada puede ser crucial para evitar problemas financieros. Existen varias maneras de confirmar este estado, dependiendo de cómo hayas gestionado la cancelación y la información que tengas a mano. Es importante verificar esto con la mayor brevedad posible para prevenir cargos inesperados o el uso fraudulento de la tarjeta.

Revisa tu correo electrónico y correspondencia física

La forma más común de confirmación de la cancelación de tu tarjeta de crédito es a través de una notificación por escrito del banco o institución financiera. Busca en tu bandeja de entrada y en tu correo físico mensajes que confirmen la cancelación. Estos mensajes generalmente incluyen el número de la tarjeta, la fecha de cancelación y a veces, información sobre la devolución de cualquier saldo disponible. Si no encuentras ningún correo, contacta a tu banco directamente.

- Busca correos electrónicos con el asunto que incluya "cancelación de tarjeta", "tarjeta cancelada" o términos similares.

- Revisa tu correo físico, incluyendo carpetas donde pudiera estar correspondencia menos prioritaria.

- Contacta al servicio de atención al cliente si no encuentras ninguna notificación.

Consulta tu estado de cuenta en línea

Si tienes acceso a tu banca en línea, ingresa a tu cuenta y revisa el estado de tu tarjeta. En la sección de tarjetas de crédito, busca información sobre el estado de la tarjeta. Algunas plataformas muestran claramente si la tarjeta está activa, cancelada o bloqueada. Si no ves información clara, busca en el historial de transacciones para ver si hay alguna entrada relacionada con la cancelación. Ten en cuenta que pueden existir leves retrasos en la actualización del estado online.

- Ingresa a tu banca en línea utilizando tu nombre de usuario y contraseña.

- Dirígete a la sección de "Tarjetas de crédito" o "Cuentas".

- Busca información específica sobre el estado de tu tarjeta, como "activa", "cancelada" o "cerrada".

Llama al servicio de atención al cliente de tu banco

Esta es la manera más confiable para confirmar el estado de tu tarjeta. Llama al número de teléfono del servicio de atención al cliente de tu banco o institución financiera. Ten a mano tu número de tarjeta, tu número de identificación y cualquier otra información que pueda ser requerida. El representante de servicio al cliente podrá verificar el estado de tu tarjeta de forma inmediata y proporcionarte toda la información relevante.

- Busca el número de teléfono del servicio al cliente en el sitio web de tu banco.

- Ten a mano tu número de tarjeta de crédito y tu número de identificación.

- Explica al representante que necesitas verificar el estado de tu tarjeta y si está cancelada o no.

Revisa tu aplicación móvil bancaria

Si utilizas una aplicación móvil para gestionar tus finanzas, verifica el estado de tu tarjeta dentro de la app. Muchas aplicaciones bancarias muestran el estado de tus tarjetas de crédito, incluyendo si están activas o canceladas. Busca información similar a la que encontrarías en la banca en línea, generalmente en la sección de tarjetas o cuentas. Las aplicaciones suelen ofrecer notificaciones instantáneas sobre cambios importantes en tus cuentas, incluyendo la cancelación de tarjetas.

- Abre tu aplicación bancaria móvil.

- Navega a la sección de "Tarjetas" o "Cuentas".

- Busca el estatus de tu tarjeta; debería indicarse claramente si está activa o cancelada.

Intenta realizar una compra con la tarjeta

Esta no es la mejor opción, ya que puede generar rechazo de la transacción y problemas posteriores; sin embargo, un rechazo de la compra con el mensaje "tarjeta cancelada" puede ser un indicador. Si intentas realizar una compra pequeña con tu tarjeta y esta es rechazada, es una señal de que la tarjeta puede estar cancelada. Pero ten en cuenta que el rechazo puede deberse a otros motivos, como fondos insuficientes o problemas con el lector de tarjetas. Nunca uses esta opción como el único método de confirmación.

- Intenta realizar una compra pequeña en un sitio web o en una tienda física.

- Observa el mensaje de rechazo en caso de que la compra no se procese.

- Recuerda que un rechazo no confirma necesariamente la cancelación de la tarjeta.

Otros Datos Importantes

¿Qué debo hacer si mi banco no responde a mi solicitud de cancelación de tarjeta de crédito?

Si tu banco no responde a tu solicitud de cancelación dentro de un plazo razonable (usualmente entre 24 y 72 horas hábiles), deberías contactar nuevamente a tu banco a través de diferentes canales: teléfono, correo electrónico o visitando una sucursal. Si persiste el problema, puedes escalar la queja a un supervisor o a la oficina de atención al cliente. Es importante mantener un registro de todas tus comunicaciones con el banco, incluyendo fechas, horarios y métodos de contacto. En casos extremos, puedes considerar contactar a la autoridad financiera de tu país para presentar una queja formal.

¿Puedo cancelar mi tarjeta de crédito por teléfono?

Si bien algunos bancos permiten la cancelación telefónica de tarjetas de crédito, es recomendable obtener confirmación por escrito. Aunque te den confirmación verbal, es crucial solicitar un correo electrónico o carta que confirme la cancelación y la fecha efectiva. Esto te protege ante posibles problemas futuros, como cargos inesperados o problemas con tu historial crediticio. Siempre revisa las políticas de tu banco específicas para este proceso.

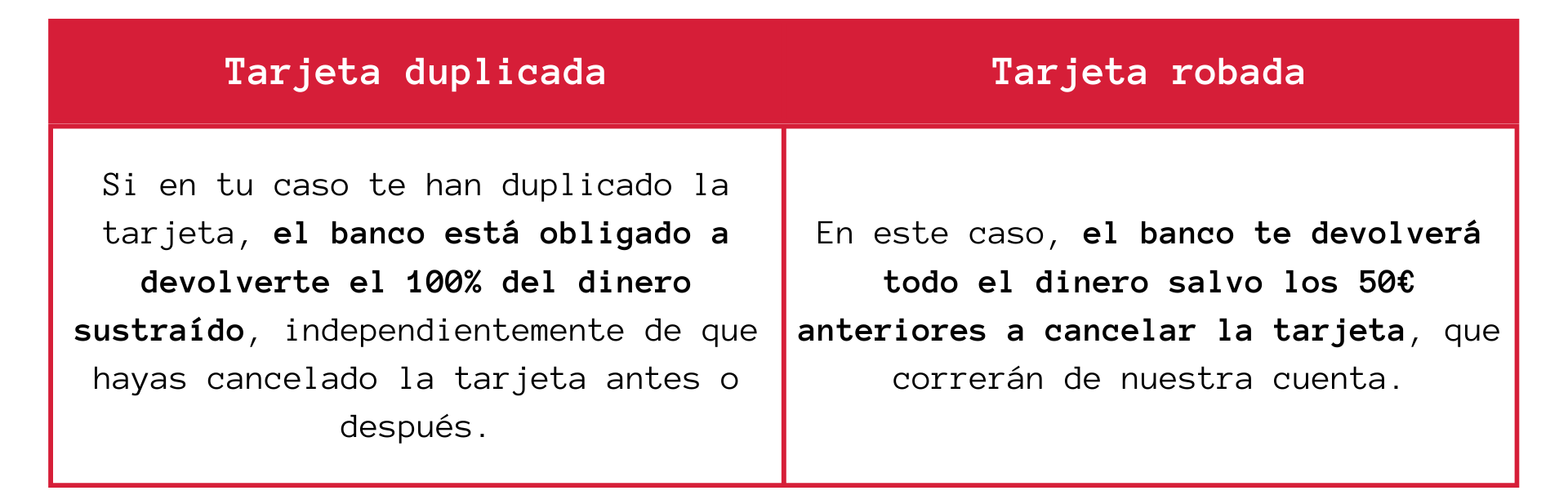

¿Qué pasa si mi tarjeta de crédito ya fue cancelada pero sigo viendo cargos?

Si ves cargos en tu cuenta después de la fecha efectiva de cancelación de tu tarjeta, debes contactar inmediatamente a tu banco. Proporciona toda la información necesaria, incluyendo las fechas de los cargos y el monto. El banco deberá investigar la situación e iniciar un proceso para revertir los cargos no autorizados. Si no se soluciona, documenta todo y considera la posibilidad de presentar una disputa formal con la ayuda de una organización de defensa del consumidor, si es necesario.

¿Qué debo hacer si el banco se niega a cancelar mi tarjeta de crédito?

Si el banco se niega a cancelar tu tarjeta sin una razón válida y justificada, tienes derecho a buscar asesoramiento legal. Es posible que existan razones específicas por las que el banco no pueda proceder con la cancelación inmediatamente, pero deben explicartelas claramente. Un abogado puede ayudarte a comprender tus derechos y a tomar las medidas necesarias para resolver la situación. También puedes explorar la opción de presentar una queja ante la autoridad reguladora financiera de tu país.

https://youtube.com/watch?v=7251612079965162757

Deja una respuesta