Cerrar una cuenta bancaria puede parecer sencillo, pero ¿qué ocurre cuando tu banco se resiste? Si te encuentras con la negativa de tu entidad a cerrar una cuenta con movimientos pendientes, no estás solo. Este artículo te guiará a través de los pasos necesarios para resolver esta situación, desde entender las razones detrás de la negativa hasta conocer tus derechos como cliente y las acciones legales que puedes tomar. Aprenderás cómo protegerte y asegurar el cierre de tu cuenta de forma eficiente y legal.

¿Qué hacer si mi banco se niega a cerrar mi cuenta con movimientos pendientes?

1. Revisa cuidadosamente los movimientos pendientes.

Antes de cualquier acción, revisa minuciosamente tu estado de cuenta para identificar con exactitud los movimientos pendientes. Verifica si existen cargos no reconocidos, transferencias en proceso, cheques pendientes de cobro o cualquier otra operación que pueda estar bloqueando el cierre. Si encuentras algún error, contacta al banco inmediatamente para su corrección. Es crucial tener una comprensión completa de la situación antes de discutirla con el personal del banco. Un registro preciso de los movimientos te dará una posición más sólida durante la negociación.

2. Contacta al banco y solicita una explicación por escrito.

Una vez que hayas revisado tus movimientos, contacta al banco por escrito (correo certificado con acuse de recibo es recomendable) solicitando una explicación detallada sobre por qué no pueden cerrar tu cuenta. Especifica la fecha en que solicitaste el cierre y solicita una resolución por escrito del problema, incluyendo un plazo para la resolución. Mantén una copia de tu carta para tus registros. La comunicación escrita proporciona una evidencia tangible de tus intentos de resolver el problema y te protege ante posibles disputas futuras.

3. Solicita una aclaración sobre los plazos de los movimientos pendientes.

Si existen movimientos pendientes, pregunta al banco sobre los plazos esperados para su resolución. Algunos movimientos, como los cheques, pueden tardar un tiempo en ser procesados. Aclarar estos plazos te ayudará a determinar si la negativa del banco es justificada o si se trata de una demora injustificada. Si te proporcionan un plazo razonable, espera a que se cumpla antes de tomar otras medidas. Sin embargo, asegúrate de que este plazo sea por escrito y que se te informe sobre el procedimiento para seguir si no se cumple.

4. Considera la presentación de una queja formal.

Si después de seguir los pasos anteriores el banco persiste en su negativa injustificada a cerrar la cuenta, considera presentar una queja formal ante la institución reguladora correspondiente (como la Comisión Nacional Bancaria y de Valores en México, o el organismo equivalente en tu país). Documenta todas las comunicaciones con el banco, incluyendo las cartas, correos electrónicos y cualquier otra forma de contacto. La presentación de una queja formal puede ejercer presión sobre el banco para que resuelva el problema de forma eficiente y rápida. Este paso es crucial si el banco no está cumpliendo con las regulaciones.

5. Busca asesoría legal si es necesario.

Si la queja formal no logra resultados satisfactorios, considera buscar asesoría legal. Un abogado especializado en derecho bancario puede ayudarte a comprender tus derechos y a tomar las medidas legales necesarias para obligar al banco a cerrar tu cuenta. Un abogado puede representar tus intereses y defenderte en caso de un litigio. Esta opción es importante si el banco se niega a colaborar o si se sospecha de alguna práctica irregular.

| Acción | Descripción | Resultado Esperado |

|---|---|---|

| Revisión de movimientos | Identificar y solucionar errores en el estado de cuenta. | Claridad sobre los movimientos pendientes. |

| Comunicación escrita al banco | Solicitar explicación y resolución por escrito. | Respuesta formal del banco con plazos definidos. |

| Aclaración de plazos | Entender los tiempos de resolución de movimientos pendientes. | Definición de un plazo razonable para el cierre. |

| Queja formal a la autoridad reguladora | Escalar el problema a la institución competente. | Intervención de la autoridad y resolución del conflicto. |

| Asesoría legal | Obtener ayuda legal para defender tus derechos. | Cierre de la cuenta y/o compensación por daños. |

¿Qué pasa si no cierras una cuenta bancaria?

Consecuencias de no cerrar una cuenta bancaria

Posibles cargos y comisiones

Si dejas una cuenta bancaria abierta sin usar, el banco podría seguir cobrándote comisiones de mantenimiento, comisiones por administración o otras tarifas, dependiendo de las condiciones del contrato. Estas comisiones pueden acumularse con el tiempo, incluso si no estás usando la cuenta, generando un gasto inesperado. A veces, estas comisiones pueden superar el saldo de la cuenta, llevando a un saldo negativo y posibles consecuencias adicionales.

- Comisiones de mantenimiento mensual: La mayoría de las cuentas tienen una tarifa mensual si el saldo cae por debajo de un cierto mínimo.

- Comisiones por inactividad: Algunas cuentas cobran por no realizar transacciones durante un período determinado.

- Cargos por sobregiro: Si se generan cargos y el saldo es inferior a cero, se pueden aplicar cargos por sobregiro.

Riesgos de fraude e identidad

Una cuenta inactiva puede ser un blanco fácil para el fraude. Si alguien obtiene acceso a tu información, podría intentar realizar transacciones fraudulentas en tu nombre. Aunque la probabilidad sea baja, el riesgo existe y puede tener graves consecuencias financieras y para tu historial crediticio. Cuanto más tiempo la cuenta permanezca abierta e inactiva, mayor será el riesgo.

- Robo de identidad: Los datos de la cuenta pueden utilizarse para solicitar préstamos o tarjetas de crédito fraudulentas.

- Transacciones fraudulentas: Pueden realizarse transferencias o retiros de dinero sin tu conocimiento.

- Daño a tu historial crediticio: El fraude puede impactar negativamente en tu historial crediticio.

Problemas con el reporte de crédito

Aunque no uses la cuenta, aparece en tus informes de crédito. Si la cuenta tiene un historial negativo (como cargos por sobregiro) o si hay actividad fraudulenta, esto puede afectar negativamente tu puntaje crediticio, lo cual puede dificultar la obtención de préstamos, hipotecas u otras líneas de crédito en el futuro. Mantener cuentas inactivas con problemas puede dañar tu perfil crediticio a largo plazo.

- Baja en el puntaje crediticio: Una cuenta con problemas puede disminuir significativamente tu puntaje.

- Dificultad para obtener préstamos: Un bajo puntaje crediticio dificulta el acceso a financiamiento.

- Tasas de interés más altas: Si obtienes crédito, las tasas de interés serán probablemente más altas.

Complejidad para gestionar tus finanzas

Tener varias cuentas bancarias abiertas, incluso las inactivas, puede complicar la administración de tus finanzas. Te dificulta llevar un seguimiento preciso de tu dinero y puede generar confusión al momento de elaborar tu presupuesto o analizar tus estados de cuenta. Simplificar tus finanzas al cerrar cuentas inactivas te permitirá tener una visión más clara de tu situación financiera.

- Dificultad para realizar un seguimiento de tu dinero: Más cuentas implican más estados de cuenta para revisar.

- Mayor complejidad en la elaboración del presupuesto: Es más difícil realizar un presupuesto preciso con múltiples cuentas.

- Mayor probabilidad de errores: Es más fácil cometer errores al manejar varias cuentas a la vez.

Legales y regulatorios

Dependiendo de la legislación de tu país y del tipo de cuenta, puede haber consecuencias legales o regulatorias relacionadas con la permanencia de cuentas inactivas por largos periodos. Algunas instituciones financieras tienen políticas específicas sobre cuentas inactivas, que pueden incluir el cierre automático de la cuenta después de cierto tiempo, o la transferencia del saldo a una cuenta de custodia del gobierno. En algunos casos, podría haber multas o sanciones. Informarse sobre las regulaciones de tu jurisdicción es importante.

- Cierre automático de la cuenta: Los bancos pueden cerrar cuentas inactivas después de un periodo de tiempo prolongado.

- Transferencia de fondos a una cuenta de custodia gubernamental: En algunos casos, los fondos pueden transferirse a una cuenta gubernamental.

- Multas o sanciones: Algunas jurisdicciones pueden imponer multas por incumplimiento de las regulaciones relacionadas con cuentas bancarias inactivas.

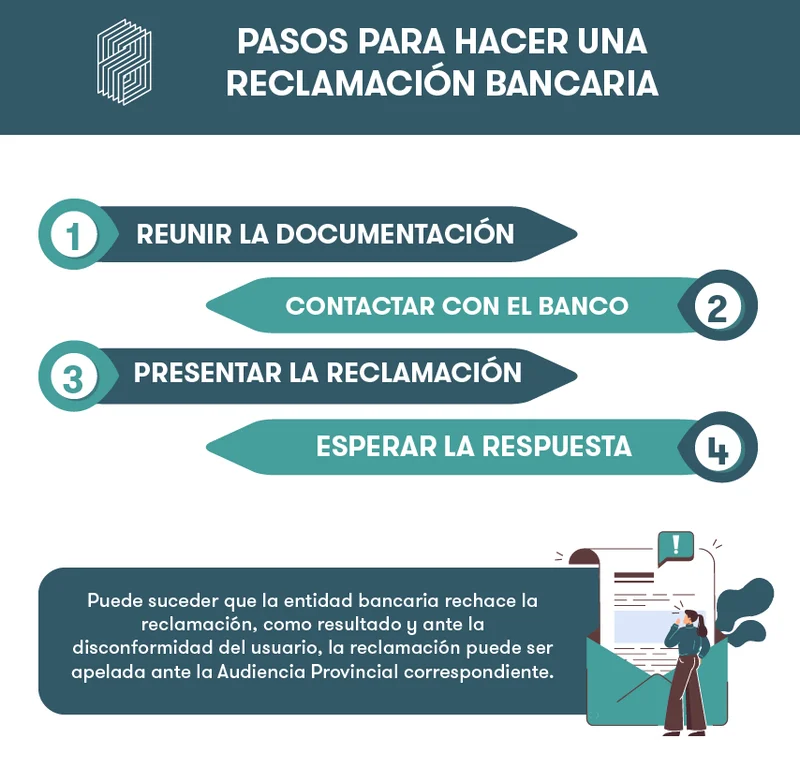

¿Qué hacemos si queremos reclamar un problema con el banco?

Reclamando Problemas con el Banco

Si tienes un problema con tu banco, lo primero que debes hacer es intentar resolverlo directamente con la entidad bancaria. Esto generalmente implica contactar a tu sucursal o al servicio de atención al cliente. Documenta toda la interacción, incluyendo fechas, nombres de empleados, números de referencia y cualquier otro detalle relevante. Si la solución que te brindan no es satisfactoria o no te dan una respuesta adecuada, debes escalar tu reclamación siguiendo los pasos que se describen a continuación.

1. Recopila toda la información relevante

Antes de iniciar cualquier reclamación formal, es crucial reunir toda la información pertinente al problema. Esto incluye copias de contratos, extractos de cuenta, comprobantes de pago, correos electrónicos, mensajes de texto y cualquier otro documento que respalde tu queja. Una documentación completa fortalecerá tu posición y facilitará el proceso de reclamación.

- Revisa tus estados de cuenta: Busca inconsistencias, cargos no reconocidos o errores en los saldos.

- Guarda todas las comunicaciones: Registra todas las llamadas telefónicas, correos electrónicos o conversaciones con el banco.

- Organiza tus documentos: Crea un archivo ordenado con toda la información para facilitar su consulta.

2. Presenta tu reclamación formal por escrito

Una vez que has recopilado toda la información, es fundamental presentar tu reclamación por escrito. Esto te permite establecer un registro oficial de tu queja y sus detalles. La carta debe ser clara, concisa y objetiva, especificando el problema, las fechas clave y lo que esperas como solución. Mantén una copia de la carta y el comprobante de envío (correo certificado, acuse de recibo, etc.).

- Describe el problema con claridad: Explica el problema de forma precisa y concisa.

- Incluye toda la información relevante: Adjunta copias de todos los documentos que respalden tu reclamación.

- Especifica tu solicitud: Indica claramente la solución que esperas del banco.

3. Contacta con el Defensor del Cliente del Banco

Muchas entidades bancarias cuentan con un Defensor del Cliente o un departamento de atención al cliente especializado en la resolución de conflictos. Puedes contactar con este departamento para exponer tu problema y solicitar su mediación. Si el Defensor del Cliente no logra resolver el problema, te indicará el siguiente paso a seguir, que podría ser una reclamación formal a la entidad reguladora.

- Busca la información de contacto: Ubica la información de contacto del Defensor del Cliente o departamento similar en la página web del banco.

- Explica tu situación: Describe el problema y los intentos previos de solución.

- Solicita su mediación: Pide al Defensor del Cliente que intervenga en la resolución del conflicto.

4. Presenta una reclamación ante el Banco de España (o entidad reguladora equivalente en tu país)

Si los pasos anteriores no han logrado resolver el problema, puedes presentar una reclamación formal ante el Banco de España (o la entidad reguladora correspondiente en tu país). Esta entidad supervisa las actividades de los bancos y puede intervenir en caso de incumplimiento de la normativa o de prácticas abusivas. Para ello, necesitas seguir las instrucciones específicas que te indique la entidad reguladora.

- Revisa los requisitos: Asegúrate de cumplir con todos los requisitos para presentar una reclamación.

- Presenta la documentación: Adjunta toda la documentación relevante que respalda tu reclamación.

- Sigue el procedimiento: Sigue cuidadosamente el procedimiento establecido por la entidad reguladora.

5. Considera la vía judicial

Como último recurso, si después de agotar todas las vías extrajudiciales tu problema no se ha resuelto, puedes considerar la posibilidad de iniciar acciones legales. Esto implica contratar a un abogado especializado en derecho bancario para que te represente en un proceso judicial. Esta opción es la más costosa y compleja, pero podría ser necesaria en casos de incumplimiento grave o de daños significativos.

- Consulta con un abogado: Busca asesoramiento legal de un profesional especializado en derecho bancario.

- Evalúa las posibilidades: Analiza la viabilidad de un proceso judicial y los costes asociados.

- Prepara la demanda: Si decides proceder, prepara la demanda con la ayuda de tu abogado.

¿Cuánto tiempo tarda un banco en cancelar una cuenta?

Tiempo de Cancelación de Cuenta Bancaria

El tiempo que tarda un banco en cancelar una cuenta bancaria varía considerablemente dependiendo de diversos factores. No existe un plazo estándar universalmente aplicado. Influyen aspectos como el tipo de cuenta (corriente, ahorros, nómina), la cantidad de movimientos pendientes, el saldo disponible, la existencia de deudas pendientes, la documentación entregada por el cliente para solicitar la cancelación, y las políticas internas del banco en cuestión. En algunos casos, la cancelación puede ser inmediata, mientras que en otros puede tardar semanas o incluso meses.

Motivos para la Cancelación de la Cuenta

La razón por la que se solicita la cancelación influye en el proceso. Si la cancelación se debe a un cambio de banco y el cliente ha realizado las transferencias pertinentes, el proceso suele ser más rápido. Sin embargo, si existen irregularidades o deudas pendientes, la cancelación se demorará mientras se resuelven esas situaciones.

- Cambio de banco: Proceso generalmente ágil si se han transferido los fondos.

- Cierre por inactividad: Puede llevar tiempo si hay que realizar trámites adicionales para asegurar que no existan movimientos inesperados.

- Problemas con la cuenta: Si hay deudas, disputas o investigaciones, el proceso se alargará considerablemente.

Documentación Necesaria para la Cancelación

La entrega completa y correcta de la documentación solicitada por el banco acelerará el proceso. La falta de algún documento o la presentación de documentación incompleta o incorrecta puede provocar retrasos significativos. Es importante consultar previamente con el banco cuáles son los requisitos necesarios para la cancelación de la cuenta.

- Solicitud formal de cancelación: Firmado por el titular o titulares de la cuenta.

- Documento de identificación oficial: Pasaporte, DNI o equivalente.

- Otros documentos: Pueden variar según la entidad bancaria, como comprobantes de domicilio o poderes notariales.

El Rol de las Políticas Internas del Banco

Cada banco tiene sus propios procedimientos internos para la cancelación de cuentas. Algunos bancos pueden tener procesos más ágiles que otros, dependiendo de su estructura y tecnología. Es importante tener en cuenta que las políticas internas del banco son determinantes en el tiempo que tardará el proceso de cancelación.

- Automatización de procesos: Los bancos con sistemas más modernos pueden cancelar las cuentas más rápido.

- Volumen de trabajo: Un mayor volumen de solicitudes de cancelación puede generar retrasos.

- Disponibilidad de personal: La falta de personal o recursos puede afectar el tiempo de procesamiento.

Posibles Retrasos en el Proceso de Cancelación

Existen varios factores que pueden provocar retrasos en el proceso de cancelación de una cuenta. Es importante estar consciente de que algunos retrasos son inevitables y estar preparado para esperar el tiempo necesario. La comunicación efectiva con el banco es clave para minimizar posibles inconvenientes.

- Problemas con la documentación: Documentación incompleta o incorrecta.

- Deudas pendientes: Cargos no pagados, comisiones o intereses vencidos.

- Investigaciones internas: En casos de sospechas de actividad fraudulenta.

¿Qué hacer si la cancelación se demora excesivamente?

Si el proceso de cancelación se extiende más allá de lo razonable, es importante comunicarse con el banco y solicitar una actualización del estado de la solicitud. Mantener un registro de todas las comunicaciones con el banco y solicitar por escrito una explicación de los retrasos puede ser útil si surgen problemas.

- Contactar al servicio de atención al cliente: Por teléfono, correo electrónico o presencialmente.

- Enviar una carta formal de reclamación: Si la comunicación informal no obtiene resultados.

- Contactar a la autoridad competente: En casos de mala praxis o negligencia del banco.

¿Cuándo un banco cancela una cuenta?

Un banco puede cancelar una cuenta por diversas razones, que van desde incumplimiento de los términos y condiciones del contrato hasta actividades sospechosas. La decisión de cancelar una cuenta suele estar respaldada por la legislación vigente y las políticas internas del banco. Es importante destacar que el banco generalmente notificará al cliente antes de la cancelación, aunque existen excepciones, especialmente en casos de fraude o actividad ilegal. La falta de notificación previa, sin embargo, no exime al banco de su obligación de actuar conforme a la ley. La cancelación implica el cierre de la cuenta y la imposibilidad de acceder a los fondos que pudieran quedar en ella, a menos que se haya procedido previamente a su transferencia o retiro. La situación puede volverse compleja si existen disputas sobre el saldo de la cuenta o si hay cargos pendientes. En tales casos, es recomendable consultar con un asesor legal.

Falta de actividad

Las cuentas inactivas, es decir, aquellas que no registran ninguna transacción durante un periodo prolongado de tiempo (variable según la entidad bancaria), pueden ser canceladas. El banco puede considerar que mantener una cuenta inactiva implica un costo administrativo innecesario. La notificación previa suele ser obligatoria, pero el tiempo de inactividad requerido antes de la cancelación varía. Es importante mantenerse activo en la cuenta realizando, al menos, una transacción periódica para evitar este escenario.

- Revisar periódicamente el estado de la cuenta.

- Realizar al menos una transacción mínima cada cierto tiempo (por ejemplo, un movimiento pequeño o una consulta de saldo).

- Mantener actualizados los datos de contacto para recibir notificaciones del banco.

Incumplimiento de los términos y condiciones

El contrato que se firma al abrir una cuenta bancaria establece una serie de términos y condiciones que el cliente debe cumplir. El incumplimiento de estos puede ser causa de cancelación. Algunos ejemplos incluyen proporcionar información falsa al abrir la cuenta, incumplir con los pagos de comisiones o servicios, o sobregirar la cuenta de forma reiterada.

- Leer atentamente los términos y condiciones antes de firmar el contrato.

- Cumplir con todas las obligaciones estipuladas en el contrato.

- Consultar al banco ante cualquier duda o dificultad para cumplir con los términos.

Sospecha de actividad fraudulenta o ilegal

Si el banco detecta actividad sospechosa en una cuenta, como transacciones inusuales o movimientos de grandes sumas de dinero que no se corresponden con el perfil del cliente, puede proceder a su cancelación como medida preventiva contra el blanqueo de capitales o financiación del terrorismo. En estos casos, la notificación previa puede ser limitada o nula dependiendo de la gravedad de la situación y las leyes aplicables.

- Mantener un registro de todas las transacciones realizadas.

- Notificar inmediatamente al banco cualquier actividad sospechosa o no autorizada.

- Colaborar con la investigación del banco si se le requiere.

Violaciones de las leyes y regulaciones

Las instituciones financieras están sujetas a una estricta regulación. Si una cuenta se utiliza para actividades ilegales o que infringen las leyes y regulaciones, el banco está obligado a cancelarla. Esto podría incluir actividades relacionadas con el lavado de dinero, el financiamiento del terrorismo, o el tráfico de drogas. La cancelación se realiza en este caso por obligación legal, y la notificación previa es poco probable.

- Utilizar la cuenta bancaria únicamente para actividades lícitas.

- Cumplir con todas las leyes y regulaciones aplicables.

- Mantener registros precisos y transparentes de todas las transacciones.

Problemas de documentación o información incorrecta

La información proporcionada al abrir una cuenta bancaria debe ser precisa y completa. Si el banco detecta inconsistencias o información incorrecta en la documentación, puede optar por cancelar la cuenta. Esto se debe a la necesidad de cumplir con las normas de prevención de riesgos y el mantenimiento de un registro preciso de clientes. La notificación previa es común en estos casos, para que el cliente pueda rectificar la información errónea.

- Verificar la exactitud de toda la información proporcionada al banco.

- Notificar al banco cualquier cambio en la información personal, como cambio de dirección o número de teléfono.

- Mantener actualizada la documentación personal.

Otros Datos Importantes

¿Qué debo hacer si mi banco se niega a cerrar mi cuenta a pesar de que ya no la uso y no tiene movimientos?

Si tu banco se niega a cerrar tu cuenta incluso sin movimientos, lo primero es revisar los términos y condiciones de tu contrato con ellos. Puede haber alguna cláusula que impida el cierre inmediato. Si no encuentras nada, deberías solicitar por escrito una explicación detallada de la razón de la negativa. Mantén una copia de tu solicitud y de su respuesta. Si la respuesta no te satisface, puedes contactar a la oficina de atención al cliente de tu banco para escalar tu problema o considerar la posibilidad de presentar una queja formal ante la entidad reguladora de tu país, encargada de la supervisión del sector bancario.

¿Puedo cerrar mi cuenta si tengo un cheque pendiente de cobro?

La presencia de un cheque pendiente de cobro generalmente no impide el cierre de la cuenta, aunque puede retrasarlo. Lo ideal es esperar a que el cheque se cobre o anularlo si es posible. Si el banco se niega a cerrar la cuenta por este motivo, deberías solicitar una aclaración por escrito y explicar tu intención de cancelar el cheque si es necesario. En algunos casos, el banco puede retener una pequeña cantidad para cubrir posibles cargos, pero no debería negarse rotundamente al cierre.

¿Qué pasa si tengo un cargo recurrente pendiente en mi cuenta y el banco se niega a cerrarla?

Si tienes un cargo recurrente (como una suscripción o un pago automático), el banco podría rechazar el cierre de la cuenta para asegurar el pago. Lo primero es cancelar la suscripción o el cargo recurrente para que no haya más débitos en la cuenta. Una vez hecho esto, deberías notificar al banco por escrito de la cancelación y solicitar de nuevo el cierre de la cuenta. Si persiste el problema, debes revisar tu contrato con el banco y buscar información sobre el procedimiento a seguir en este tipo de situaciones. También puedes buscar asesoramiento legal si el problema persiste.

¿Existe un plazo máximo para que el banco cierre mi cuenta tras mi solicitud?

No existe un plazo universalmente establecido para el cierre de una cuenta bancaria. Sin embargo, la mayoría de los bancos suelen procesar estas solicitudes en un plazo razonable, generalmente de pocos días a algunas semanas. Si el banco excede este plazo sin una explicación justificada, es recomendable solicitar información por escrito sobre el estado de tu solicitud. Si no obtienes una respuesta satisfactoria, puedes elevar una queja formal ante la entidad reguladora del sector bancario de tu país para exigir la resolución del problema.

https://youtube.com/watch?v=banco-te-obliga-a-cerrar-tu-cuenta

Deja una respuesta