Cancelar una tarjeta de crédito debería significar el fin de los cargos, pero a veces los bancos continúan cobrando incluso después de la cancelación. Este inconveniente puede generar frustración y pérdidas económicas. Este artículo te guiará paso a paso para resolver este problema, desde revisar tu estado de cuenta y buscar cargos fraudulentos, hasta contactar a tu banco y, si es necesario, recurrir a instancias superiores como la Comisión Nacional Bancaria y de Valores. Aprenderás a protegerte y a reclamar tus derechos como consumidor ante prácticas bancarias incorrectas.

¿Qué hacer si mi banco sigue cobrando tras cancelar mi tarjeta de crédito?

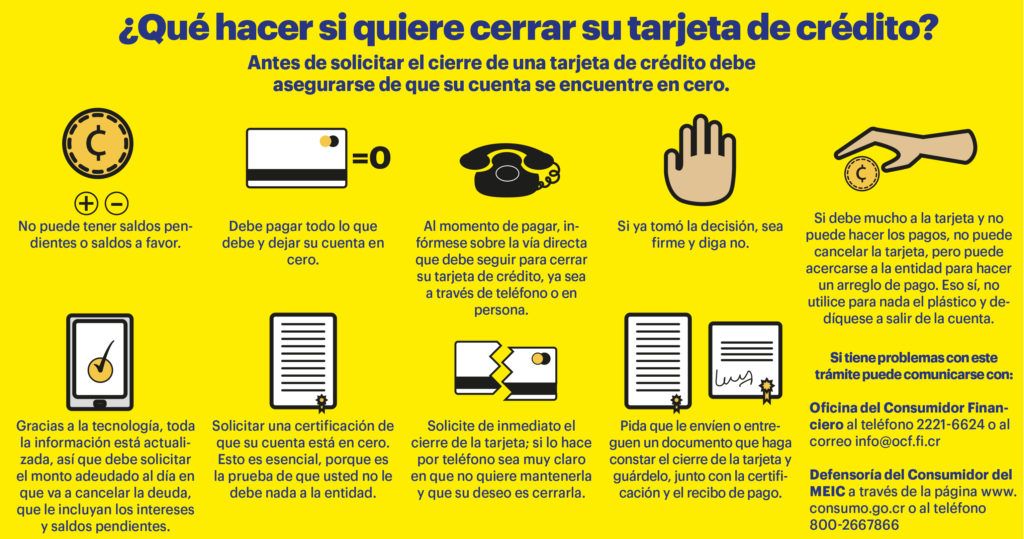

Si tu banco continúa cobrándote después de haber cancelado tu tarjeta de crédito, no estás solo. Esta situación, aunque frustrante, es solucionable. Lo primero que debes hacer es mantener la calma y actuar de forma organizada. Revisa cuidadosamente tu estado de cuenta para verificar la fecha exacta de cancelación y la fecha de los cargos que se siguen aplicando. Documenta todo: conserva copias de la solicitud de cancelación, confirmaciones telefónicas, correos electrónicos, y cualquier otra evidencia que pruebe que cancelaste la tarjeta. Si los cargos son erróneos, ponte en contacto con el banco de inmediato a través de sus canales oficiales (teléfono, correo electrónico o portal online). Explica la situación con claridad y proporciona toda la documentación que hayas reunido. Si el banco se niega a rectificar la situación, es momento de escalar el problema. Puedes presentar una queja formal ante la Comisión Nacional Bancaria y de Valores (CNBV) o cualquier entidad reguladora de tu país, y en última instancia, considerar acciones legales.

¿Cómo revisar mi estado de cuenta tras la cancelación?

Es crucial revisar minuciosamente tu estado de cuenta. Busca cualquier cargo posterior a la fecha oficial de cancelación de la tarjeta. Toma nota de los importes, fechas y descripciones de los cargos disputados. Si notas algún cargo inesperado, anota la fecha de la transacción y cualquier detalle relevante para presentarlo como evidencia a tu banco. Compara tu estado de cuenta con la documentación que respalda la cancelación de tu tarjeta, como la confirmación por escrito o correo electrónico. Si existe alguna discrepancia, esto será una prueba importante de que el banco cometió un error. Un registro claro y detallado te ayudará a resolver el problema de forma eficaz.

¿Qué documentación debo reunir para mi reclamación?

Reúne toda la evidencia posible que respalde tu afirmación. Esto incluye la confirmación de la cancelación de la tarjeta de crédito (ya sea un correo electrónico, un comprobante de la llamada telefónica, un documento firmado por el banco o un extracto de la cuenta bancaria que indique la cancelación de la tarjeta). También es útil conservar cualquier comunicación posterior con el banco, incluyendo correos electrónicos, cartas o registros de llamadas telefónicas. Si hay cargos específicos que disputas, anota los detalles de cada cargo (fecha, importe, descripción). La completa documentación demostrará tu buena fe y fortalecerá tu reclamación. No dudes en obtener copias de cualquier documento relevante.

¿Cómo contactar al banco para presentar mi queja?

Contacta al banco utilizando los canales oficiales y conserva un registro de tus interacciones. Primero, intenta comunicarte telefónicamente y solicita hablar con un representante de servicio al cliente o de la unidad de reclamaciones. Si la llamada telefónica no resuelve el problema, envía una carta formal por correo certificado con acuse de recibo, incluyendo toda la documentación reunida. Es importante mantener un registro de todos los intentos de comunicación, incluyendo las fechas, horas, nombres de los representantes del banco con los que hablaste, y un resumen de la conversación. Si el banco tiene un portal online para presentar quejas, utiliza esa opción y guarda una copia de tu solicitud. La constancia es clave en este proceso.

¿Qué hacer si el banco no resuelve mi problema?

Si el banco se niega a rectificar la situación después de haber presentado tu queja, es necesario escalar el problema. La siguiente instancia podría ser la presentación de una queja formal ante la Comisión Nacional Bancaria y de Valores (CNBV) u otra autoridad reguladora en tu país. Investiga los procedimientos para presentar una queja formal y proporciona toda la documentación reunida. También puedes buscar asesoría legal para evaluar tus opciones y determinar si emprender acciones legales es el mejor curso de acción. Recuerda mantener un registro detallado de todos los pasos que has tomado y los resultados obtenidos. La perseverancia es fundamental para resolver este tipo de problemas.

¿Qué hacer si necesito ayuda legal?

Si has agotado todos los recursos internos y el banco aún se niega a resolver el problema, es recomendable buscar asesoría legal. Un abogado especializado en derecho bancario puede revisar tu caso, evaluar tus opciones legales y representarte en caso de que sea necesario emprender acciones legales. Un abogado puede ayudarte a redactar documentos legales, negociar con el banco y, si es necesario, representarte en un juicio. No dudes en buscar ayuda profesional si sientes que necesitas apoyo legal para resolver tu problema. Obtener consejo legal temprano puede prevenir problemas futuros y proteger tus derechos.

| Acción | Detalles |

|---|---|

| Revisar estado de cuenta | Identificar cargos erróneos y fechas. |

| Recopilar documentación | Confirmación de cancelación, correos electrónicos, etc. |

| Contactar al banco | Por teléfono, correo certificado, o portal online. |

| Escalar la queja | CNBV u otra autoridad reguladora. |

| Buscar asesoría legal | Si es necesario, contratar un abogado. |

Reclamaciones y pasos para detener los cobros indebidos

Reclamaciones y pasos para detener los cobros indebidos

Este subtítulo complementa el título principal ("Qué hacer si tu banco sigue cobrando tras cancelar una tarjeta de crédito") al indicar que el artículo se centrará en las acciones concretas que el lector puede tomar para resolver el problema, enfocándose en las reclamaciones y los procedimientos a seguir. Se evita la ambigüedad y se prepara al lector para una guía práctica y resolutiva.

1. Revisa tu estado de cuenta y la documentación de cancelación

1. Revisa tu estado de cuenta y la documentación de cancelación

Antes de iniciar cualquier reclamación, es crucial revisar minuciosamente tu estado de cuenta de la tarjeta cancelada. Busca cargos posteriores a la fecha oficial de cancelación. Anota la fecha de cancelación, el número de referencia de la cancelación (si lo tienes) y cualquier comunicación escrita que confirme la anulación de la tarjeta (correo electrónico, carta de confirmación, etc.). Compara esta información con tu estado de cuenta. Si hay cargos posteriores a la fecha de cancelación, anota la fecha, el importe y la descripción de cada cargo sospechoso. Esta documentación será esencial para respaldar tu reclamación.

2. Contacta al servicio de atención al cliente del banco

2. Contacta al servicio de atención al cliente del banco

Tu primer paso debe ser contactar al servicio de atención al cliente de tu banco. Explica la situación con calma y claridad, proporcionando toda la información recopilada (fecha de cancelación, número de referencia, estado de cuenta con los cargos indebidos). Solicita una explicación por escrito sobre los cargos y exige la devolución inmediata del dinero. Es importante registrar la fecha y hora de la llamada, el nombre del agente con quien hablaste y el número de referencia de la incidencia que te puedan proporcionar. Guarda una copia de cualquier correo electrónico o comunicación escrita que tengas con el banco.

3. Presenta una reclamación formal por escrito

3. Presenta una reclamación formal por escrito

Si la llamada al servicio de atención al cliente no resuelve el problema, presenta una reclamación formal por escrito. Esta reclamación debe incluir toda la documentación recopilada: copia de tu estado de cuenta, copia de la confirmación de cancelación de la tarjeta, y una explicación detallada de la situación. Envía la reclamación por correo certificado con acuse de recibo para tener prueba de su recepción. Mantén una copia de la reclamación para tus registros.

4. Considera contactar a la oficina de protección al consumidor o a un abogado

4. Considera contactar a la oficina de protección al consumidor o a un abogado

Si el banco no responde a tu reclamación o se niega a devolver el dinero, puedes contactar a la oficina de protección al consumidor de tu país o región. Estos organismos están diseñados para mediar en disputas entre consumidores y empresas. En casos complejos o si el importe de los cargos indebidos es significativo, podría ser necesario consultar con un abogado especializado en derecho bancario. Un abogado puede asesorarte sobre las mejores opciones legales para recuperar tu dinero.

5. Considera una reclamación ante la Comisión Nacional Bancaria y de Valores (o similar en tu país)

5. Considera una reclamación ante la Comisión Nacional Bancaria y de Valores (o similar en tu país)

En muchos países existe un organismo regulador del sector bancario. En México, por ejemplo, es la Comisión Nacional Bancaria y de Valores (CNBV). Estas instituciones pueden investigar las quejas de los consumidores y tomar medidas contra los bancos que incumplen la ley. Si has agotado todas las vías anteriores sin éxito, presentar una reclamación ante el organismo regulador puede ser una opción viable para lograr una resolución favorable. Recuerda que cada país tendrá su propio organismo regulador y procedimiento.

Otros Datos Importantes

¿Qué debo hacer si mi banco sigue cobrándome después de haber cancelado mi tarjeta de crédito y ya han pasado varios meses?

Si han pasado varios meses y tu banco sigue cobrándote después de haber cancelado tu tarjeta de crédito, debes contactar inmediatamente al banco. Solicita un estado de cuenta detallado para verificar los cargos. Si los cargos son erróneos, presenta una reclamación formal por escrito, incluyendo copia de la solicitud de cancelación de la tarjeta y cualquier otra documentación relevante. Si el banco no responde o se niega a rectificar el error, puedes contactar a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) o a una asociación de consumidores para iniciar un proceso de conciliación o una demanda legal.

¿Puedo disputar los cargos si mi banco me sigue cobrando después de la cancelación de mi tarjeta?

Sí, absolutamente puedes disputar los cargos. Mantén un registro de todas tus comunicaciones con el banco, incluyendo fechas, nombres de los empleados con quienes hablaste y el resumen de cada conversación. Recopila toda la evidencia que respalde tu cancelación de la tarjeta, como la fecha de cancelación, el número de confirmación y cualquier correo electrónico o correspondencia escrita. Es importante actuar de forma rápida y organizada para presentar una sólida defensa a tu reclamación.

¿Qué pasa si el banco se niega a devolverme el dinero después de cancelar la tarjeta de crédito y seguir cobrando?

Si el banco se niega a reembolsarte después de haber presentado tu reclamación y evidencia de la cancelación de la tarjeta, considera presentar una queja ante la CONDUSEF. Esta institución está facultada para mediar en disputas entre consumidores y bancos. También puedes buscar asesoría legal para explorar opciones como una demanda colectiva o una acción legal individual para recuperar tu dinero. Documentar exhaustivamente cada paso que tomes en este proceso es fundamental.

¿Hay un tiempo límite para disputar cargos en una tarjeta de crédito cancelada?

Si bien no existe un plazo universalmente establecido, es crucial actuar lo antes posible. Mientras más tiempo esperes, más difícil será probar tu caso. La mayoría de los bancos tienen políticas internas para resolver disputas, pero estas varían. Por lo tanto, revisa tu contrato con el banco y contacta al banco directamente lo antes posible para iniciar el proceso de disputa. La rapidez en la acción es fundamental para maximizar tus posibilidades de éxito.

Deja una respuesta