Cancelar tu contrato móvil puede parecer sencillo, pero sus implicaciones en tu historial de crédito son a menudo desconocidas. Este artículo desentraña el misterio, explicando si la cancelación anticipada afecta tu puntuación crediticia, qué factores influyen en el impacto y qué medidas puedes tomar para minimizar riesgos. Desde las cláusulas contractuales hasta las posibles consecuencias negativas, te guiaremos a través de la compleja relación entre la fidelidad móvil y tu salud financiera. Descubre cómo proteger tu historial de crédito al gestionar la finalización de tus contratos de telefonía.

¿Afecta la cancelación de mi contrato móvil a mi historial de crédito?

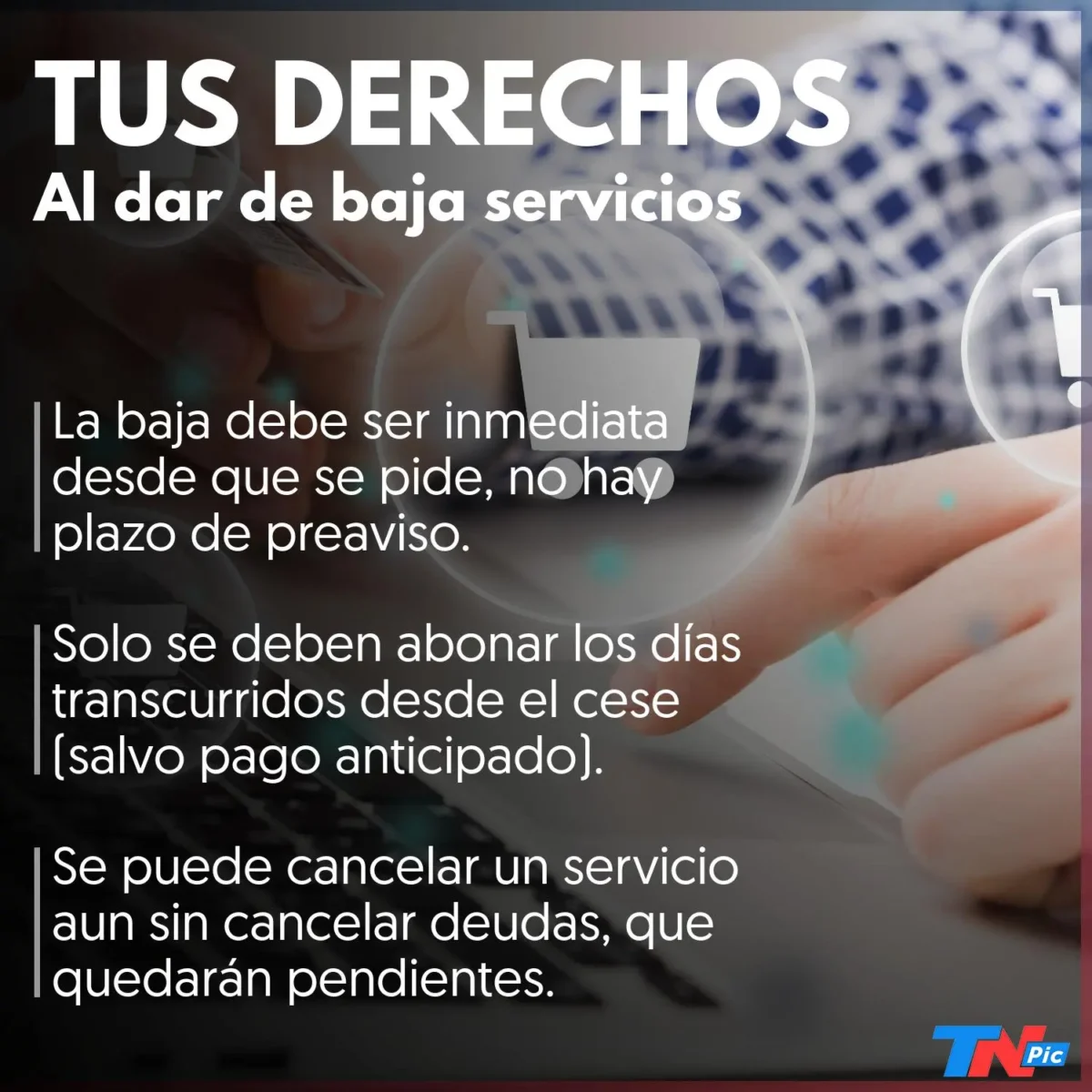

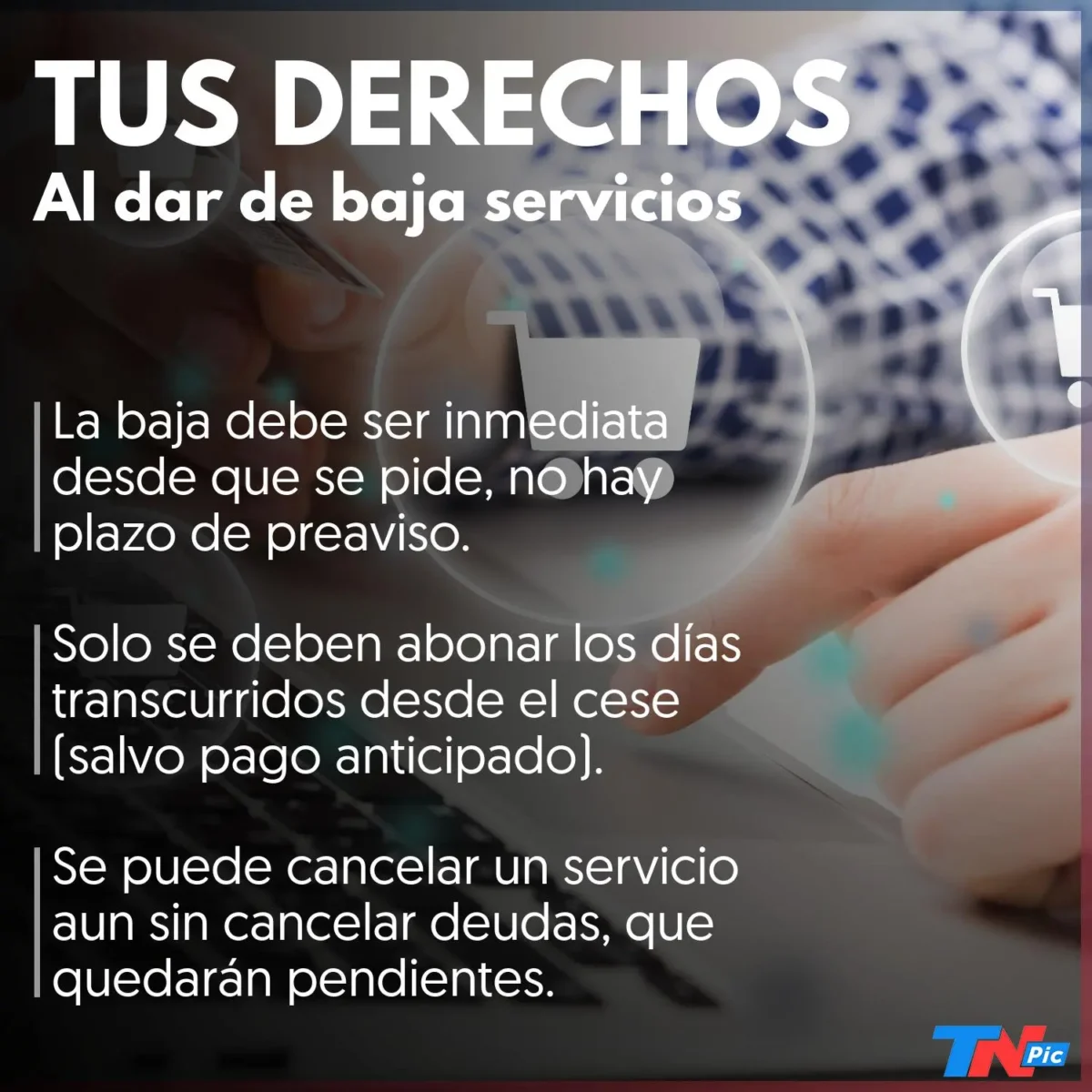

Cancelar un contrato móvil, por sí solo, no suele afectar directamente tu historial de crédito. Las agencias de crédito se enfocan principalmente en préstamos, tarjetas de crédito y otros tipos de deuda financiera formal. El incumplimiento de un contrato de servicios, como el móvil, generalmente no se reporta a las agencias de crédito a menos que exista una deuda pendiente. Si has incumplido con los pagos de tu contrato móvil y existe una deuda impagada, entonces sí podría afectar negativamente tu historial crediticio, ya que la compañía telefónica podría reportar esta deuda a las agencias de crédito, resultando en una marca negativa en tu reporte. Si cancelas tu contrato dentro del periodo estipulado y has pagado todos los cargos correspondientes, no deberías tener ningún problema.

¿Cuándo sí afecta a mi historial de crédito la cancelación de un contrato móvil?

La cancelación de un contrato móvil solo afectará tu historial de crédito si existe una deuda pendiente. Si te retiras del contrato antes de que finalice y tienes un saldo impago por concepto de penalizaciones por incumplimiento de contrato, o pagos mensuales pendientes, la compañía telefónica podría enviar tu deuda a una agencia de cobranza, lo que a su vez se reflejará como una deuda morosa en tu reporte crediticio, perjudicando tu puntaje y posibilidades de obtener nuevos créditos en el futuro.

¿Cómo me protejo de afectar mi historial de crédito al cancelar un contrato móvil?

Para proteger tu historial crediticio, es crucial leer detenidamente los términos y condiciones de tu contrato móvil. Asegúrate de entender las penalizaciones por cancelación anticipada y planifica tu cancelación con anticipación para evitar deudas inesperadas. Si necesitas cancelar antes de lo previsto, contacta a tu proveedor de servicios para explorar opciones de pago que eviten la generación de una deuda impagada. Pagar a tiempo y en su totalidad todos los cargos asociados con tu contrato antes de cancelarlo es fundamental.

¿Qué debo hacer si mi historial de crédito se ve afectado por la cancelación de un contrato móvil?

Si tu historial de crédito se ha visto afectado por una deuda impagada relacionada con la cancelación de tu contrato móvil, lo primero es contactar a la compañía telefónica o a la agencia de cobranza para negociar un plan de pagos. Intenta llegar a un acuerdo para pagar la deuda pendiente, pues esto evitará que la deuda siga creciendo y que se tomen medidas legales en tu contra. Documentar todas las comunicaciones y acuerdos es esencial para proteger tus derechos.

¿Cómo puedo revisar mi reporte de crédito después de cancelar un contrato móvil?

Es recomendable revisar tu reporte de crédito periódicamente, especialmente después de cancelar un contrato, para detectar cualquier anomalía o error. Puedes solicitar tu reporte de crédito gratuitamente en las agencias de crédito de tu país. Si encuentras algún error o información incorrecta relacionada con la cancelación de tu contrato, debes reportarlo inmediatamente a la agencia de crédito para que lo corrijan y evites futuros inconvenientes con tu historial crediticio. Mantener un buen monitoreo de tu reporte es clave para un buen historial crediticio.

| Situación | Impacto en el Historial de Crédito |

|---|---|

| Cancelación dentro del plazo contractual y pago total | Ninguno |

| Cancelación anticipada con deuda pendiente | Negativo: reporte a agencias de cobranza, afecta puntaje crediticio. |

| Pago puntual de todas las facturas | Positivo: contribuye a un buen historial crediticio. |

| Incumplimiento de pago y deuda impagada | Muy negativo: daño significativo al historial de crédito. |

¿Qué pasa si no pagas un móvil de contrato?

Consecuencias de no pagar un móvil de contrato

Si dejas de pagar las cuotas mensuales de un contrato de telefonía móvil, te enfrentarás a una serie de consecuencias negativas que pueden afectar tu historial crediticio y tu acceso a servicios de telecomunicaciones en el futuro. La gravedad de las consecuencias dependerá del operador, del tiempo de impago y del tipo de contrato. En general, el operador seguirá un proceso de reclamación que puede incluir llamadas de recordatorio, cartas de requerimiento de pago y, finalmente, acciones legales.

Suspensión del servicio

La consecuencia más inmediata del impago es la suspensión del servicio. Tu línea telefónica dejará de funcionar, perdiendo acceso a llamadas, mensajes y datos. Esta suspensión puede ser temporal, mientras se regulariza la situación, o permanente, si la deuda persiste. La reactivación del servicio, tras el pago de la deuda, suele conllevar un coste adicional.

- Suspensión inmediata: La mayoría de los operadores suspenden el servicio en cuanto se detecta el impago.

- Periodo de gracia: Algunos operadores ofrecen un breve plazo para regularizar el pago antes de la suspensión.

- Coste de reactivación: Deberás abonar una tasa para que el servicio vuelva a funcionar.

Inclusión en ficheros de morosos

El impago reiterado puede llevar a que tu nombre sea incluido en ficheros de morosos como ASNEF o RAI. Esto perjudica severamente tu historial crediticio, dificultando la obtención de préstamos, hipotecas, tarjetas de crédito y otros servicios financieros en el futuro. La inclusión en estos ficheros permanece durante un tiempo determinado, incluso después de haber abonado la deuda.

- Daño al historial crediticio: Impide acceder a financiación favorable.

- Duración en el fichero: El tiempo que permanece tu nombre puede variar según el operador y la legislación vigente.

- Difícil acceso a servicios: Afecta la posibilidad de contratar nuevos servicios, no sólo de telecomunicaciones.

Acciones legales

Si el impago persiste durante un periodo prolongado, el operador puede iniciar acciones legales para reclamar la deuda. Esto implica gastos adicionales en concepto de intereses de demora, costes judiciales y honorarios de abogados. En última instancia, podría llegar al embargo de bienes para cubrir la deuda.

- Reclamación judicial: El operador puede demandarte para el cobro de la deuda.

- Costes adicionales: Se añadirán intereses, gastos judiciales y honorarios de abogados.

- Embargo de bienes: En casos extremos, se podría proceder al embargo de bienes para cubrir la deuda.

Recargo por impago

Además del importe de la factura pendiente, se te aplicarán recargos por impago. Estos recargos suelen ser un porcentaje de la deuda original y se suman al total que debes abonar para regularizar tu situación. La cantidad de estos recargos puede variar en función de las condiciones del contrato y de la política del operador.

- Porcentaje sobre la deuda: Se aplica un porcentaje adicional al importe pendiente.

- Intereses de demora: Se generan intereses por cada día de retraso en el pago.

- Variación según el operador: Las condiciones de los recargos pueden variar.

Pérdida del terminal

En el caso de que el teléfono móvil haya sido financiado mediante el contrato, el impago puede conllevar la pérdida del terminal. El operador, como propietario del dispositivo hasta que se complete el pago, puede reclamar su devolución. El incumplimiento del contrato puede suponer la obligación de devolver el móvil.

- Financiación del terminal: Si el móvil se financió con el contrato, el operador es el propietario hasta que se pague completamente.

- Reclamación del terminal: El operador puede reclamar la devolución del móvil.

- Obligación de devolución: Debes devolver el terminal en caso de impago según las cláusulas del contrato.

¿Qué pasa si cancelo una tarjeta de crédito con deuda?

Cancelar Tarjeta de Crédito con Deuda

Cancelar una tarjeta de crédito con deuda pendiente no elimina la deuda. Al contrario, genera varias consecuencias que debes considerar cuidadosamente. La deuda sigue existiendo y el emisor de la tarjeta seguirá intentando cobrártela. Las acciones que tomen dependerán de la entidad financiera y el monto de la deuda, pero generalmente incluyen acciones como:

¿Cómo afecta esto a mi historial crediticio?

Cancelar una tarjeta con deuda tendrá un impacto negativo en tu historial crediticio. Se reportará como una cuenta cerrada con saldo impago, lo que disminuirá significativamente tu puntaje crediticio. Esto dificultará obtener nuevos créditos (préstamos, hipotecas, etc.) en el futuro, ya que los prestamistas te considerarán un mayor riesgo. Además, podrías enfrentarte a tasas de interés más altas en futuras solicitudes de crédito.

- Disminución del puntaje de crédito: Un impacto considerable y negativo en tu score.

- Dificultad para obtener nuevos créditos: Los bancos serán más reticentes a prestarte.

- Tasas de interés más altas: Si consigues un crédito, será con condiciones menos favorables.

¿Qué estrategias de cobro utilizará el banco o institución financiera?

El emisor de la tarjeta utilizará diferentes estrategias de cobro para recuperar el dinero que les debes. Estas pueden incluir llamadas telefónicas, cartas, reportes a las agencias de crédito, e incluso acciones legales. El tipo de estrategia empleada dependerá de la cantidad adeudada y tu historial de pagos. Es importante estar preparado para estas acciones y responder de manera responsable.

- Llamadas telefónicas de cobranza: Intentos constantes de contacto para el pago de la deuda.

- Cartas de cobranza: Comunicación escrita formal exigiendo el pago.

- Acciones legales: Demanda judicial para el cobro de la deuda, con posibles embargos.

¿Puedo negociar la deuda antes de cancelar la tarjeta?

Antes de cancelar, es recomendable negociar con la entidad financiera. Puedes intentar reducir la deuda o establecer un plan de pagos más accesible. Algunas instituciones ofrecen programas de manejo de deudas o consolidación de deuda que pueden ayudarte a salir de esta situación. Es importante documentar cualquier acuerdo al que lleguen.

- Negociación de la deuda: Intenta llegar a un acuerdo para reducir el monto adeudado.

- Planes de pago: Proponer un plan de pagos mensuales asequibles.

- Programas de manejo de deuda: Buscar ayuda de la institución financiera o agencias especializadas.

¿Qué sucede con los beneficios y recompensas de la tarjeta?

Al cancelar la tarjeta, pierdes todos los beneficios y recompensas asociados con ella, incluyendo puntos, millas, cashback, seguros, etc. Estos beneficios desaparecerán inmediatamente después de la cancelación, sin importar el monto de la deuda pendiente. Si tienes puntos o millas acumuladas, es importante usarlos antes de cancelar la tarjeta.

- Pérdida de puntos o millas: Todos los beneficios acumulados se perderán.

- Fin de los seguros y otras ventajas: La cobertura asociada a la tarjeta dejará de ser válida.

- Imposibilidad de usar los beneficios: No podrás canjear más tus puntos o millas.

¿Qué debo hacer si no puedo pagar mi deuda?

Si te encuentras en una situación donde no puedes pagar tu deuda, buscar ayuda profesional es crucial. Comunícate con la institución financiera para explorar opciones como planes de pago, consolidación de deudas o incluso una posible reducción de la deuda. También puedes buscar asesoría financiera para crear un presupuesto y un plan de pagos realista. Ignorar el problema solo empeorará la situación.

- Buscar asesoría financiera: Obtener ayuda de un profesional para gestionar tus finanzas.

- Contactar a la institución financiera: Explicar tu situación y buscar alternativas de pago.

- Considerar la bancarrota (último recurso): Solo en casos extremos, y con el asesoramiento legal adecuado.

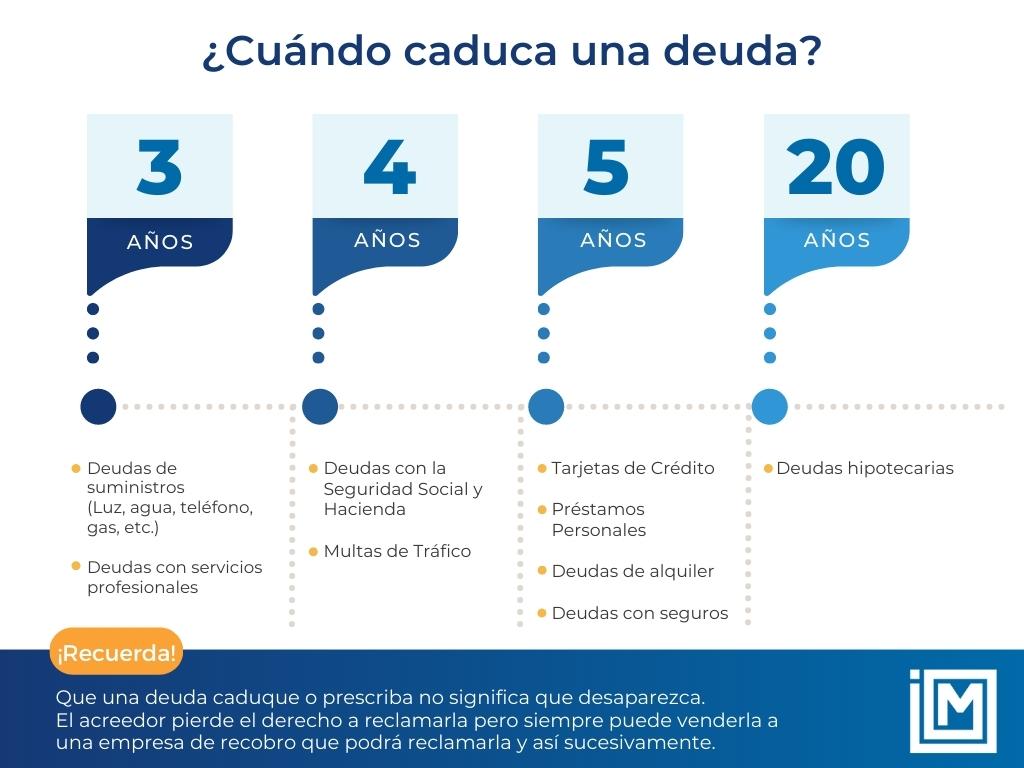

¿Cuándo prescribe una deuda de teléfono móvil?

La prescripción de una deuda de teléfono móvil depende de la legislación del país en cuestión. No existe una respuesta universal. En España, por ejemplo, el plazo de prescripción para las deudas de telefonía móvil se rige por el artículo 1964 del Código Civil, que establece un plazo general de cinco años para las acciones personales, incluyendo las derivadas de contratos como los de servicios de telecomunicaciones. Este plazo comienza a contar desde el momento en que la deuda se convierte en exigible, es decir, desde la fecha en que vence el plazo para el pago de la factura. Sin embargo, la compañía telefónica puede interrumpir la prescripción mediante diferentes acciones, como el envío de un requerimiento de pago o la interposición de una demanda judicial. Si esto ocurre, el plazo de prescripción se reinicia. Es crucial consultar la legislación específica del país para una respuesta precisa.

¿Qué se considera una deuda de teléfono móvil?

Una deuda de teléfono móvil engloba cualquier cantidad impagada derivada de un contrato de servicios de telefonía. Esto incluye facturas mensuales, cargos por servicios adicionales, gastos por terminales financiados, y cualquier otro concepto facturable que no haya sido abonado dentro del plazo estipulado. La falta de pago de una o varias facturas consecutivas genera una deuda que, si no se abona, puede conllevar consecuencias legales.

- Facturas mensuales sin abonar.

- Cargos por servicios adicionales contratados (roaming, etc.).

- Cuotas pendientes de pago de un terminal financiado.

¿Cómo se calcula el plazo de prescripción?

El plazo de prescripción para las deudas de telefonía móvil, en la mayoría de los países, comienza a contar desde el día siguiente a la fecha de vencimiento de la factura. Cada pago realizado o requerimiento de pago enviado por la compañía interrumpe la prescripción y se vuelve a contar el plazo de cinco años desde esa fecha. Es fundamental conservar copias de todas las facturas y comunicaciones con la operadora para poder demostrar cuándo se realizó el último pago o comunicación que interrumpió la prescripción.

- Fecha de vencimiento de la última factura impagada.

- Fechas de envíos de requerimientos de pago por parte de la operadora.

- Fechas de pagos parciales realizados.

¿Qué acciones puede tomar la compañía telefónica para interrumpir la prescripción?

La compañía telefónica puede realizar diversas acciones para evitar que la deuda prescriba. Estas acciones consisten principalmente en enviar comunicaciones formales al deudor, como cartas de reclamación o requerimientos extrajudiciales de pago. Además, el inicio de acciones legales, como la interposición de una demanda judicial, también interrumpe la prescripción. Es importante tener en cuenta que la simple notificación verbal o un correo electrónico informal no son suficientes para interrumpir el plazo de prescripción.

- Requerimientos extrajudiciales de pago por correo certificado.

- Notificaciones formales mediante burofax.

- Demanda judicial interpuesta ante los tribunales competentes.

¿Qué ocurre si la deuda prescribe?

Una vez que la deuda prescribe, la compañía telefónica pierde el derecho a reclamar judicialmente el pago. Esto significa que ya no puede iniciar acciones legales para recuperar la cantidad adeudada. Sin embargo, esto no implica que la deuda desaparezca. Aunque la compañía no pueda reclamarla judicialmente, podría seguir apareciendo en informes de riesgos crediticios, lo que podría afectar negativamente la capacidad del deudor para obtener préstamos o servicios financieros en el futuro.

- Imposibilidad de iniciar acciones legales para el cobro de la deuda.

- Posible inclusión en ficheros de morosidad.

- Dificultades para acceder a servicios financieros.

¿Dónde puedo encontrar información específica sobre la prescripción en mi país?

Para obtener información precisa sobre los plazos de prescripción de deudas de telefonía móvil en tu país, es fundamental consultar la legislación nacional vigente. Esto incluye el código civil, las leyes de contratos y las leyes específicas de telecomunicaciones. Puedes buscar esta información en las páginas web oficiales del gobierno, consultar con un abogado especializado en derecho civil o contactar con asociaciones de consumidores.

- Consulta la legislación nacional del país en cuestión.

- Asesoramiento legal de un abogado especializado.

- Información en páginas web oficiales del gobierno.

¿Cuántos años deben pasar para no pagar una deuda?

No existe un número fijo de años que automáticamente extinga una deuda. El tiempo que transcurre sin pago no anula la obligación de pago en sí misma. La prescripción de la acción para reclamar una deuda, es decir, el tiempo después del cual ya no se puede iniciar una acción legal para exigir el pago, varía según el tipo de deuda, la legislación del país y, en algunos casos, las condiciones específicas del contrato.

Prescripción de las deudas: plazos legales

El plazo de prescripción para reclamar una deuda depende del tipo de deuda. Por ejemplo, las deudas derivadas de contratos mercantiles suelen tener plazos de prescripción más cortos que las deudas derivadas de contratos civiles. Es crucial consultar la legislación vigente en el país donde se contrajo la deuda para determinar el plazo específico. La falta de pago durante este periodo no anula la deuda, pero impide la acción legal para reclamarla.

- Deudas civiles: Plazos variables según el tipo de contrato y la legislación local.

- Deudas mercantiles: Plazos generalmente más cortos que las civiles.

- Deudas tributarias: Plazos que suelen ser más extensos y con reglas especiales.

El papel del acreedor en la prescripción

El acreedor tiene la obligación de reclamar la deuda dentro del plazo de prescripción. Si el acreedor no inicia la acción judicial dentro del plazo legal, la acción se extingue por prescripción, lo que significa que ya no podrá reclamar el pago. Sin embargo, la deuda en sí misma no desaparece; simplemente el derecho a reclamarla judicialmente desaparece.

- El acreedor debe realizar acciones para recuperar la deuda.

- La inactividad del acreedor puede provocar la prescripción.

- La prescripción no extingue la obligación moral de pagar.

Interrupción de la prescripción

La prescripción puede interrumpirse mediante diferentes acciones del acreedor. Cualquier acto del deudor que reconozca la deuda, como un pago parcial o una promesa de pago, interrumpe el plazo de prescripción. También la notificación judicial o extrajudicial puede interrumpir el plazo. Una vez interrumpida la prescripción, el plazo comienza a contar de nuevo desde cero.

- Reconocimiento expreso de la deuda por parte del deudor.

- Pago parcial de la deuda.

- Demanda judicial iniciada por el acreedor.

Consecuencias de la prescripción

Una vez prescrita la deuda, el deudor ya no está obligado a pagarla. Esto significa que el acreedor ya no puede iniciar acciones judiciales para reclamar el pago. Sin embargo, es importante tener en cuenta que esto no exime al deudor de cualquier responsabilidad moral o ética que pueda existir. La prescripción solo afecta la posibilidad de reclamar la deuda a través de la vía legal.

- Imposibilidad de iniciar acciones judiciales para recuperar el crédito.

- No elimina la deuda en sí misma.

- No elimina la posible responsabilidad moral o ética.

Diferencias entre prescripción y caducidad

Es importante diferenciar la prescripción de la caducidad. La prescripción afecta al derecho de acción, es decir, la posibilidad de iniciar una demanda judicial para reclamar el pago. La caducidad, por su parte, afecta al derecho mismo, extinguiedo la obligación jurídica. En muchos casos, la caducidad se refiere a plazos más cortos y específicos, relacionados con derechos concretos.

- Prescripción: Afecta al derecho de acción.

- Caducidad: Afecta al derecho mismo.

- Plazos y consecuencias diferentes.

Otros Datos Importantes

¿Afecta cancelar mi contrato móvil a mi historial de crédito?

En la mayoría de los casos, cancelar un contrato móvil no afecta directamente tu historial de crédito. Las compañías telefónicas generalmente no reportan a las agencias de crédito la cancelación de un contrato, a menos que exista una deuda pendiente significativa. Si dejaste de pagar tu factura y tienes una deuda impaga, esto sí aparecerá en tu reporte y podría afectar negativamente tu puntuación crediticia.

¿Qué pasa si tengo un saldo pendiente al cancelar mi contrato?

Si cancelas tu contrato con un saldo pendiente, la compañía telefónica lo reportará a las agencias de crédito como una cuenta en mora. Esto tendrá un impacto negativo en tu historial de crédito, disminuyendo tu puntuación y dificultando la obtención de préstamos o servicios financieros en el futuro. Es crucial pagar la deuda lo antes posible para minimizar el daño.

¿Me afecta si cancelo un contrato antes de tiempo?

Cancelar un contrato antes de la fecha de vencimiento puede implicar costos adicionales, como penalizaciones por incumplimiento de contrato. Sin embargo, estos costos, a menos que se conviertan en una deuda impaga que no pagues, generalmente no afectan directamente tu historial de crédito. La compañía telefónica puede demandarte el pago de la penalización, pero no necesariamente reportará esto a las agencias de crédito a menos que no se llegue a un acuerdo.

¿Cómo puedo proteger mi historial de crédito al cancelar un contrato móvil?

Para proteger tu historial de crédito, asegúrate de pagar todas las facturas pendientes antes de cancelar tu contrato. Lee cuidadosamente los términos y condiciones de tu contrato para entender las posibles penalizaciones por cancelación anticipada. Si tienes alguna duda, comunícate directamente con tu compañía telefónica para aclarar los procedimientos y evitar posibles problemas con tu reporte crediticio.

https://youtube.com/watch?v=7341533201296346374

Deja una respuesta