## Cuando la justicia te da la razón: ¿Cómo anular una hipoteca con sentencia judicial?

La compra de una vivienda es una decisión trascendental, pero no siempre el proceso transcurre sin contratiempos. En algunos casos, los compradores pueden verse afectados por irregularidades o abusos por parte de las entidades financieras, lo que puede llevar a la necesidad de anular el contrato de hipoteca. Cuando la justicia reconoce estas irregularidades y emite una sentencia favorable, surge la pregunta: ¿cómo se procede para anular la hipoteca con fallo judicial?

Este artículo explorará en detalle los requisitos y pasos necesarios para lograr la anulación de una hipoteca con sentencia judicial, brindando una guía práctica y clara a aquellos que se encuentren en esta situación.

Requisitos para anular un contrato de hipoteca con fallo judicial

1. Causas legales para la anulación

Para que un juez pueda anular un contrato de hipoteca, se deben acreditar ciertas causas legales, que pueden variar según el país y el sistema jurídico. Algunas de las causas más comunes incluyen:

Vicios de la voluntad: Error, dolo, violencia o intimidación en la celebración del contrato.

Falta de capacidad: Si alguno de los firmantes del contrato no tenía la capacidad legal para firmar, como por ejemplo un menor de edad o una persona con discapacidad mental.

Falta de consentimiento: Si el consentimiento para firmar el contrato fue viciado, por ejemplo, mediante la ocultación de información relevante o la presión por parte del banco.

Cláusulas abusivas: La presencia de cláusulas abusivas en el contrato, como intereses usurarios o gastos excesivos, pueden ser motivo para la anulación.

Incumplimiento de la obligación: Si el banco no cumple con su obligación de entregar la cantidad financiada o no cumple con las condiciones del contrato.

| Causa Legal | Descripción |

|---|---|

| Vicios de la voluntad | Error, dolo, violencia o intimidación en la celebración del contrato. |

| Falta de capacidad | Si alguno de los firmantes no tenía la capacidad legal para firmar. |

| Falta de consentimiento | Si el consentimiento fue viciado, por ejemplo, mediante la ocultación de información relevante. |

| Cláusulas abusivas | Presencia de cláusulas abusivas en el contrato, como intereses usurarios o gastos excesivos. |

| Incumplimiento de la obligación | Si el banco no cumple con su obligación de entregar la cantidad financiada o no cumple con las condiciones del contrato. |

2. Documentación necesaria

Para presentar una demanda de anulación de un contrato de hipoteca, es necesario reunir una serie de documentos que acrediten la causa legal y la legitimidad de la solicitud. Estos documentos pueden incluir:

Contrato de hipoteca original: Con copia del DNI de todos los firmantes.

Escritura de la vivienda: Con copia del DNI de todos los firmantes.

Documentación que pruebe la causa legal de la anulación: Por ejemplo, informes periciales, testimonios, contratos, etc.

Factura de los gastos de la hipoteca: Para demostrar la existencia de cláusulas abusivas.

Certificado de deudas: Para acreditar la cantidad adeudada al banco.

| Documento | Descripción |

|---|---|

| Contrato de hipoteca original | Con copia del DNI de todos los firmantes. |

| Escritura de la vivienda | Con copia del DNI de todos los firmantes. |

| Documentación que pruebe la causa legal de la anulación | Por ejemplo, informes periciales, testimonios, contratos, etc. |

| Factura de los gastos de la hipoteca | Para demostrar la existencia de cláusulas abusivas. |

| Certificado de deudas | Para acreditar la cantidad adeudada al banco. |

3. Plazos de presentación

Es importante tener en cuenta que existen plazos de presentación para la demanda de anulación. Estos plazos varían según la causa legal y la legislación del país. Es recomendable consultar con un abogado especializado en derecho hipotecario para conocer el plazo específico de la demanda.

4. Proceso judicial

Una vez presentada la demanda, el proceso judicial se inicia con la admisión a trámite por parte del juez. Tras ello, se citará a las partes para la celebración de una vista oral, en la que se presentarán las pruebas y se discutirán los argumentos. El juez emitirá una sentencia que puede ser favorable o desfavorable a la anulación de la hipoteca.

5. Consecuencias de la anulación

Si el juez falla a favor de la anulación, la hipoteca se declara nula y el banco no tiene derecho a reclamar el pago de la deuda. Sin embargo, la anulación no implica la devolución de la vivienda si ya se ha adquirido. En este caso, se abriría un nuevo proceso para determinar las condiciones de la devolución de la vivienda.

Es importante destacar que la anulación de un contrato de hipoteca es un proceso complejo y requiere la intervención de un abogado especializado. Además, la probabilidad de éxito dependerá de las circunstancias específicas del caso y las pruebas que se presenten.

¿Cómo anular un contrato de hipoteca?

Anular un contrato de hipoteca es un proceso complejo que requiere un profundo conocimiento legal y la intervención de un abogado especialista en la materia. No existen métodos fáciles o rápidos para anular una hipoteca, y la posibilidad de éxito dependerá de las circunstancias específicas del caso.

Causas comunes para la anulación de una hipoteca

Existen diversas razones por las que se puede intentar anular un contrato de hipoteca. Algunas de las más comunes incluyen:

Falta de información o engaño: Si el banco no le proporcionó toda la información necesaria sobre el contrato, ocultó información relevante o utilizó prácticas engañosas para que firmara el contrato.

Errores en el contrato: Errores en la escritura de la hipoteca, en la tasación del inmueble o en el cálculo de las cuotas pueden dar lugar a la anulación del contrato.

Vicios en el consentimiento: Si se firmó el contrato bajo presión, engaño o coacción, puede existir un vicio en el consentimiento y se podría anular la hipoteca.

Incumplimiento por parte del banco: Si el banco no cumple con las obligaciones establecidas en el contrato, como la entrega del préstamo o la gestión del pago de la cuota, podría existir un motivo para anular la hipoteca.

Falta de capacidad legal: Si la persona que firmó el contrato no tenía la capacidad legal para hacerlo (por ejemplo, por ser menor de edad o estar incapacitada), la hipoteca podría ser anulada.

Pasos para anular un contrato de hipoteca

Para anular un contrato de hipoteca, se deben seguir los siguientes pasos:

Asesoramiento legal: Es fundamental contar con un abogado especializado en derecho hipotecario que pueda evaluar la situación y determinar si existen motivos para anular la hipoteca.

Recopilación de pruebas: El abogado te ayudará a recopilar la documentación necesaria para demostrar la validez de tu argumento. Esto puede incluir el contrato de hipoteca, las escrituras del inmueble, la tasación, y cualquier otro documento que pueda ser útil.

Presentación de la demanda: Si se decide ir a juicio, se debe presentar una demanda ante los tribunales. En la demanda se exponen los motivos por los que se solicita la anulación del contrato.

Procedimiento judicial: El proceso judicial puede ser largo y complejo. Se deberá presentar pruebas, asistir a las audiencias y esperar la decisión del juez.

Sentencia judicial: Si el juez considera que hay motivos suficientes para anular la hipoteca, dictará una sentencia a favor del demandante.

Alternativas a la anulación de la hipoteca

En algunos casos, puede que no sea necesario anular la hipoteca. Existen alternativas como:

Negociación con el banco: Se puede intentar negociar con el banco para modificar las condiciones del contrato, como reducir la cuota o alargar el plazo del préstamo.

Mediación: La mediación es un proceso en el que un tercero independiente ayuda a las partes a llegar a un acuerdo.

Derecho de desistimiento: En algunos casos, se puede hacer uso del derecho de desistimiento para anular la hipoteca dentro de un plazo determinado.

Consejos para evitar problemas con una hipoteca

Para evitar problemas con una hipoteca, es importante:

Leer atentamente el contrato: Antes de firmar cualquier documento, asegúrese de leerlo cuidadosamente y de entender todas las condiciones.

Buscar asesoramiento legal: Es recomendable consultar con un abogado especialista en derecho hipotecario antes de firmar el contrato.

Conservar toda la documentación: Guarde todas las escrituras, contratos, y cualquier otro documento relacionado con la hipoteca.

Mantenerse al día con los pagos: Realice los pagos de la hipoteca de manera puntual para evitar problemas con el banco.

Comunicarse con el banco: Si tiene alguna duda o problema con la hipoteca, comuníquese con el banco para intentar resolverlo.

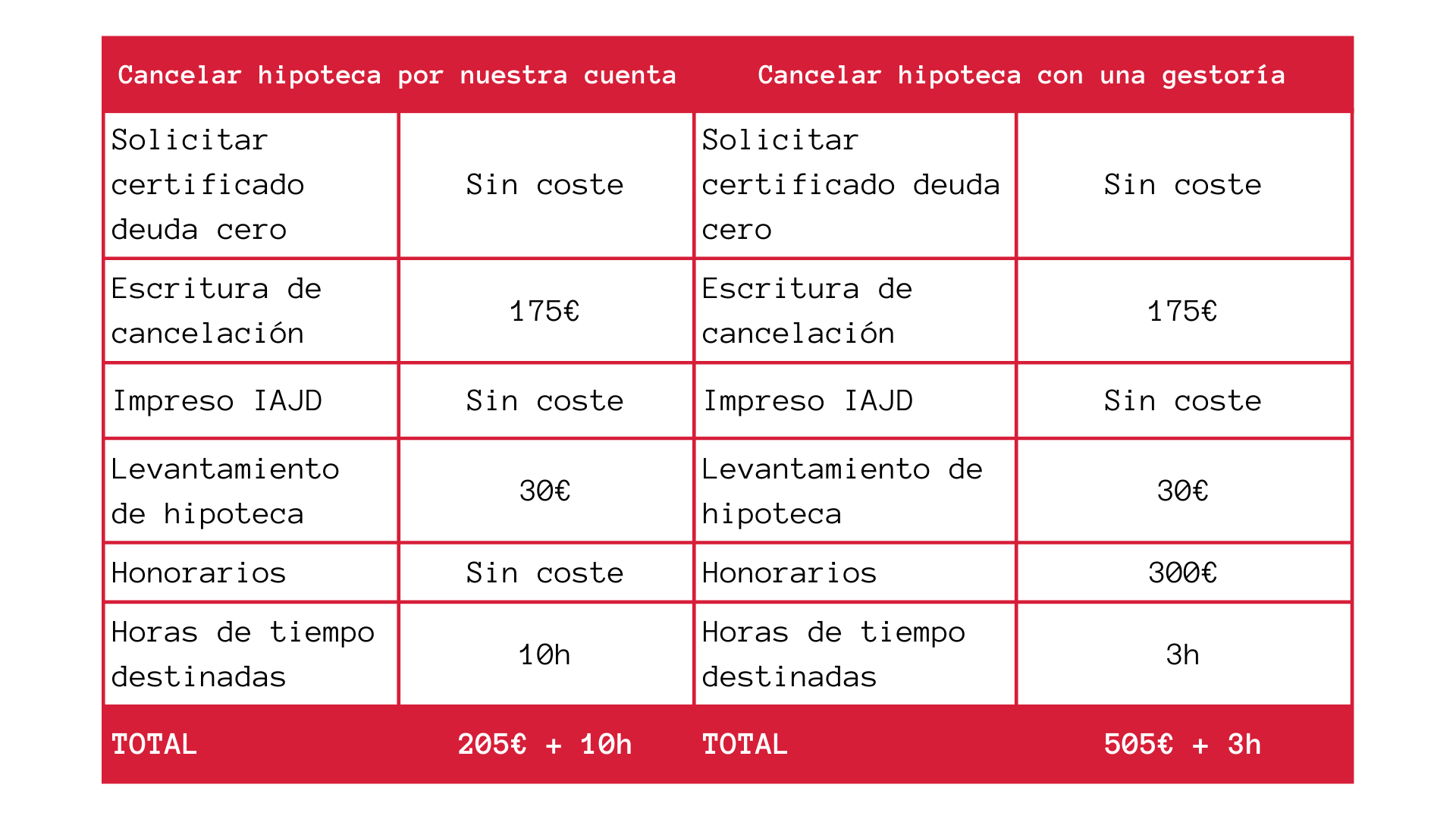

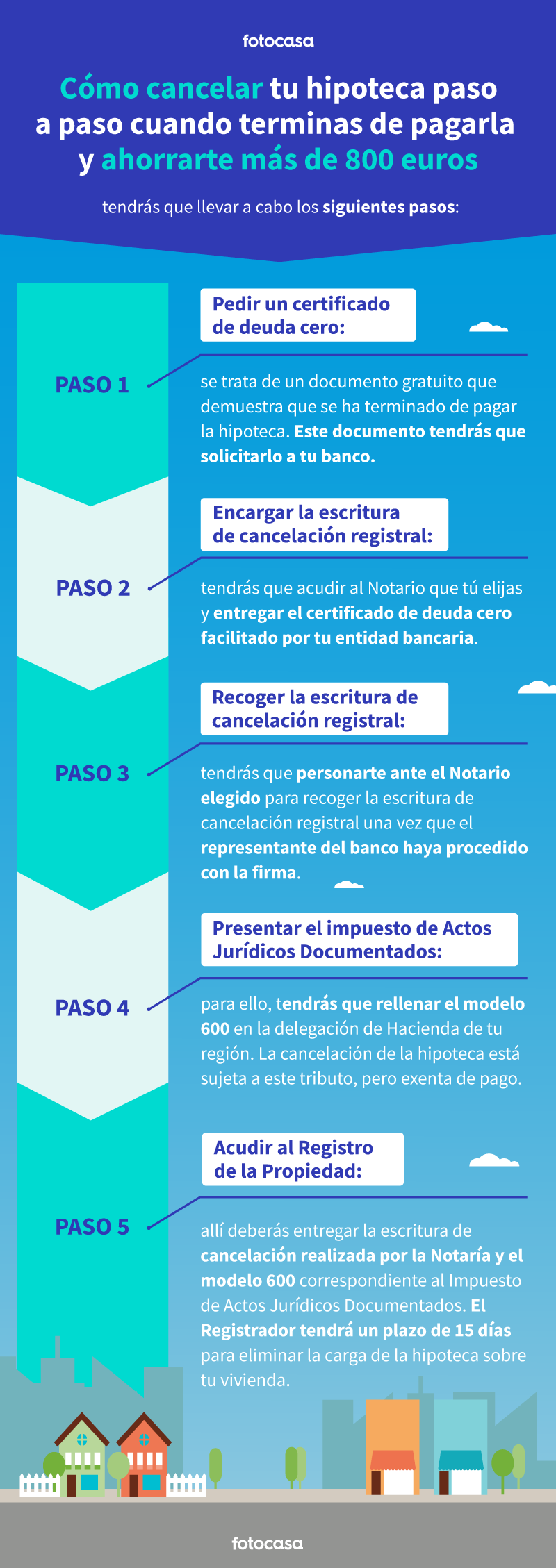

¿Qué es necesario para cancelar una hipoteca?

Requisitos para la cancelación de una hipoteca

Para cancelar una hipoteca, es necesario cumplir con los siguientes requisitos:

- Pagar la totalidad del saldo deudor: Esto implica liquidar el monto restante del préstamo hipotecario, incluyendo el capital, los intereses y cualquier otro cargo pendiente como comisiones o seguros.

- Obtener la liberación de la hipoteca: El banco o institución financiera que otorgó el préstamo debe emitir un documento oficial llamado liberación de la hipoteca. Este documento confirma que la deuda ha sido cancelada y que la propiedad ya no está gravada con la hipoteca.

- Registrar la liberación de la hipoteca: Es importante registrar la liberación de la hipoteca en el Registro de la Propiedad para que quede constancia legal de que la propiedad ya no está sujeta a la hipoteca.

- Verificar el estado de las cuentas: Antes de cancelar la hipoteca, es importante verificar que no existan cargos adicionales o pagos pendientes.

- Solicitar la cancelación formal: Es necesario solicitar la cancelación de la hipoteca a la institución financiera mediante una solicitud formal. Esta solicitud debe incluir la información personal del titular de la hipoteca, el número de la hipoteca y la fecha en que se desea cancelar la hipoteca.

Proceso para cancelar una hipoteca

El proceso para cancelar una hipoteca varía según la institución financiera y las leyes locales. Sin embargo, generalmente incluye los siguientes pasos:

- Contacto con la institución financiera: Se debe contactar con la institución financiera que otorgó la hipoteca para solicitar la cancelación del préstamo.

- Solicitud formal: Se debe presentar una solicitud formal de cancelación de la hipoteca, incluyendo la información personal del titular, el número de la hipoteca y la fecha de cancelación deseada.

- Pago del saldo deudor: Se debe realizar el pago del saldo restante del préstamo, incluyendo capital, intereses y cualquier cargo pendiente.

- Revisión y aprobación: La institución financiera revisará la solicitud y el pago realizado, y aprobará la cancelación de la hipoteca.

- Liberación de la hipoteca: La institución financiera emitirá la liberación de la hipoteca, un documento oficial que confirma la cancelación de la deuda y la liberación de la propiedad.

- Registro de la liberación: Se debe registrar la liberación de la hipoteca en el Registro de la Propiedad para que quede constancia legal de la cancelación de la hipoteca.

¿Qué sucede si no se cancela la hipoteca?

Si la hipoteca no se cancela, el propietario de la propiedad seguirá siendo responsable del pago del saldo deudor. Además, la institución financiera tendrá derecho a ejecutar la hipoteca en caso de impago, lo que significa que podrían embargar la propiedad y venderla para recuperar el dinero prestado.

Beneficios de cancelar una hipoteca

Cancelar una hipoteca ofrece varios beneficios, entre los que se encuentran:

- Libertad financiera: Al cancelar la hipoteca, ya no se tendrán que pagar cuotas mensuales, lo que libera dinero para otros gastos o inversiones.

- Aumento de la equidad: Al cancelar la hipoteca, la propiedad pasa a ser completamente de su propiedad, lo que aumenta su equidad en la misma.

- Mejor situación crediticia: La cancelación de la hipoteca puede mejorar su puntuación crediticia, ya que reduce su nivel de endeudamiento.

- Mayor flexibilidad: Al no tener una hipoteca, tiene más flexibilidad para tomar decisiones financieras, como vender la propiedad o realizar mejoras sin restricciones.

¿Cuándo es mejor cancelar una hipoteca?

La decisión de cancelar una hipoteca depende de las circunstancias individuales de cada persona. Algunos factores a considerar son:

- Situación financiera: Asegurarse de tener suficiente dinero disponible para pagar el saldo deudor sin comprometer otras necesidades financieras.

- Tipo de interés: Si la tasa de interés de la hipoteca es baja, puede ser más beneficioso mantenerla y usar el dinero para invertir o pagar otras deudas con tasas de interés más altas.

- Tiempo restante: Si el tiempo restante para pagar la hipoteca es corto, puede ser más conveniente mantenerla y pagar las cuotas restantes.

- Objetivos financieros: Si tiene objetivos financieros a corto plazo, como invertir o comprar otra propiedad, cancelar la hipoteca puede liberar los recursos necesarios.

¿Quién puede solicitar la cancelación de una hipoteca?

La cancelación de una hipoteca es un proceso que implica la eliminación de la deuda hipotecaria y la liberación de la propiedad de la carga de la hipoteca. Existen diferentes circunstancias y actores que pueden solicitar la cancelación de una hipoteca, y cada caso requiere una atención y análisis específicos.

El Deudor Hipotecario

El deudor hipotecario es la persona o entidad que ha firmado el contrato hipotecario y, por lo tanto, tiene la obligación de pagar la deuda. En la mayoría de los casos, es el propietario de la propiedad que ha solicitado el préstamo hipotecario. El deudor hipotecario puede solicitar la cancelación de la hipoteca en diferentes situaciones, por ejemplo:

- Pago completo de la deuda: Si el deudor ha pagado la totalidad de la deuda hipotecaria, tiene derecho a solicitar la cancelación de la hipoteca.

- Venta de la propiedad: Si el deudor vende la propiedad y el comprador asume la deuda hipotecaria, el deudor original puede solicitar la cancelación de la hipoteca.

- Refinanciación: Si el deudor refinancia la hipoteca con un nuevo préstamo, la hipoteca original se cancela.

El Acreedor Hipotecario

El acreedor hipotecario es la entidad que ha otorgado el préstamo hipotecario y, por lo tanto, tiene derecho a recibir el pago de la deuda. En la mayoría de los casos, es un banco o una institución financiera. El acreedor hipotecario puede solicitar la cancelación de la hipoteca en diferentes situaciones, por ejemplo:

- Incumplimiento del pago: Si el deudor no realiza los pagos de la hipoteca según lo establecido en el contrato, el acreedor puede iniciar un proceso judicial para obtener la cancelación de la hipoteca y la ejecución de la propiedad.

- Fallecimiento del deudor: Si el deudor fallece, el acreedor puede solicitar la cancelación de la hipoteca si la herencia no cubre la deuda.

- Cancelación por acuerdo: El acreedor puede acordar con el deudor la cancelación de la hipoteca en diferentes circunstancias, como por ejemplo en caso de un acuerdo de pago o un plan de restructuración de la deuda.

El Beneficiario del Préstamo Hipotecario

En algunos casos, puede haber un beneficiario del préstamo hipotecario, que es la persona o entidad que se beneficia de la propiedad hipotecada. Por ejemplo, un familiar que ha recibido la propiedad como herencia o que ha sido incluido en el contrato hipotecario como garante. El beneficiario puede solicitar la cancelación de la hipoteca en diferentes situaciones, por ejemplo:

- Pago completo de la deuda: Si el beneficiario ha pagado la totalidad de la deuda hipotecaria, puede solicitar la cancelación de la hipoteca.

- Acuerdo con el acreedor: El beneficiario puede llegar a un acuerdo con el acreedor para la cancelación de la hipoteca en diferentes circunstancias, como por ejemplo en caso de un acuerdo de pago o un plan de restructuración de la deuda.

El Juzgado

En casos de litigio o de incumplimiento del pago de la hipoteca, el juzgado puede emitir una orden judicial para la cancelación de la hipoteca. Por ejemplo, si el acreedor ha iniciado un proceso judicial para obtener la ejecución de la propiedad, el juez puede emitir una orden judicial para la cancelación de la hipoteca.

El Notario

La cancelación de la hipoteca se realiza mediante la firma de un documento llamado escritura de cancelación. Este documento debe ser firmado por el deudor hipotecario, el acreedor hipotecario y, en algunos casos, el beneficiario del préstamo hipotecario. La escritura de cancelación se debe registrar en el Registro de la Propiedad para hacerla oficial.

¿Cómo cancelar un gravamen hipotecario?

¿Qué es un gravamen hipotecario?

Un gravamen hipotecario es una carga que se registra en el Registro Público de la Propiedad sobre un bien inmueble, generalmente una vivienda, para garantizar el pago de una deuda, como un préstamo hipotecario. En otras palabras, es un derecho que tiene el acreedor (banco o entidad financiera) sobre la propiedad en caso de que el deudor no cumpla con sus obligaciones de pago.

Para cancelar un gravamen hipotecario, se requiere seguir los siguientes pasos:

- Cumplir con el pago total de la deuda hipotecaria. Esto incluye el capital, los intereses y cualquier otra cantidad que se deba, como las comisiones y los seguros.

- Solicitar al acreedor un certificado de cancelación de la hipoteca. Este certificado debe indicar que la deuda ha sido saldada por completo y que el gravamen ha sido cancelado.

- Presentar el certificado de cancelación en el Registro Público de la Propiedad. El registro verificará la autenticidad del documento y procederá a la cancelación del gravamen en el título de propiedad.

- Obtener una copia del título de propiedad actualizado. Este documento reflejará que la propiedad ya no está sujeta al gravamen hipotecario.

¿Qué sucede si no se cancela el gravamen hipotecario?

Si el gravamen hipotecario no se cancela correctamente, el acreedor podría tener derecho a reclamar la propiedad en caso de que el deudor incumpla con sus obligaciones de pago. Además, la propiedad no podría ser vendida o transferida a otro propietario sin que se cancele el gravamen.

¿Cuánto tiempo tarda en cancelarse un gravamen hipotecario?

El tiempo que tarda en cancelarse un gravamen hipotecario puede variar según el proceso de cada entidad y el Registro Público de la Propiedad. En general, el proceso puede tardar entre 15 y 30 días hábiles.

¿Qué pasa si se cancela el gravamen hipotecario antes de pagar la deuda?

Si se cancela el gravamen hipotecario antes de pagar la deuda, el acreedor podría tener derecho a volver a registrar el gravamen en la propiedad, ya que la deuda todavía no ha sido saldada. Es importante asegurar que la deuda se pague por completo antes de cancelar el gravamen.

Preguntas Frecuentes

¿Cuáles son las razones más comunes para anular un contrato de hipoteca con fallo judicial?

Existen varias razones por las que un contrato de hipoteca puede ser anulado por un fallo judicial. Algunas de las más comunes son:

- Falta de transparencia en la información sobre el préstamo: Si la entidad bancaria no informó al cliente de manera clara y completa sobre las condiciones del préstamo, incluyendo los intereses, comisiones y gastos asociados, el contrato podría ser anulado.

- Cláusulas abusivas: En algunos casos, los contratos hipotecarios pueden incluir cláusulas consideradas abusivas por la ley, como las cláusulas suelo o las cláusulas de vencimiento anticipado por cambio de tipo de interés. Si se demuestra que una cláusula es abusiva, el contrato podría ser anulado.

- Fraude o mala praxis: Si se demuestra que la entidad bancaria ha incurrido en fraude o mala praxis durante el proceso de contratación del préstamo, como la manipulación de la información o la falta de información sobre los riesgos del préstamo, el contrato podría ser anulado.

- Errores en la escritura de la hipoteca: En algunos casos, se han detectado errores en la escritura de la hipoteca, como la inclusión de información incorrecta sobre el importe del préstamo o la fecha de inicio del mismo. Si se demuestra que estos errores son sustanciales, el contrato podría ser anulado.

¿Qué pasos debo seguir para anular un contrato de hipoteca con fallo judicial?

Para anular un contrato de hipoteca con fallo judicial, se deben seguir estos pasos:

- Contactar con un abogado especialista en derecho hipotecario: Es fundamental contar con la asesoría de un profesional experto en esta área para que valore la posibilidad de anulación del contrato y le guíe en el proceso.

- Recopilar la documentación necesaria: Se necesita reunir toda la documentación relevante relacionada con el préstamo, incluyendo el contrato de hipoteca, las escrituras, las facturas de los gastos asociados y cualquier otra documentación que pueda ser útil.

- Presentar una demanda judicial: El abogado presentará una demanda judicial contra la entidad bancaria solicitando la anulación del contrato de hipoteca.

- Participar en el proceso judicial: Se deberán asistir a las diferentes audiencias y presentar pruebas para defender los argumentos en favor de la anulación del contrato.

- Obtener una sentencia favorable: Si el juez determina que existen razones válidas para anular el contrato de hipoteca, se emitirá una sentencia favorable.

¿Qué consecuencias tiene la anulación de un contrato de hipoteca?

La anulación de un contrato de hipoteca tiene varias consecuencias:

- Liberación de la deuda: La persona que solicitó el préstamo queda liberada de la deuda hipotecaria y no tiene que seguir pagando las cuotas.

- Devolución del dinero pagado: Si se ha realizado algún pago del préstamo, la entidad bancaria debe devolver el dinero al cliente.

- Recuperación de la propiedad: En algunos casos, la anulación del contrato de hipoteca puede llevar a la recuperación de la propiedad si se ha perdido por impago.

- Compensación por daños y perjuicios: La persona que solicitó el préstamo podría reclamar una compensación por daños y perjuicios ocasionados por la entidad bancaria, como el pago de intereses abusivos o la falta de transparencia en la información.

¿Qué ocurre si la entidad bancaria no cumple con la sentencia judicial?

Si la entidad bancaria no cumple con la sentencia judicial que ordena la anulación del contrato de hipoteca, el cliente puede tomar las siguientes medidas:

- Solicitar el embargo de bienes de la entidad bancaria: Un juez puede ordenar el embargo de bienes de la entidad bancaria para hacer efectivo el cumplimiento de la sentencia.

- Interponer una denuncia penal: Si la entidad bancaria se niega a cumplir con la sentencia de forma deliberada, se puede interponer una denuncia penal por desobediencia a la autoridad judicial.

- Reclamar una indemnización adicional: El cliente puede reclamar una indemnización adicional por los daños y perjuicios ocasionados por la falta de cumplimiento de la sentencia.

Deja una respuesta