Cancelar un pagaré en México requiere cumplir con ciertos requisitos legales para evitar problemas futuros. Este proceso, aunque puede parecer sencillo, implica pasos cruciales que deben seguirse al pie de la letra. Desde la notificación al beneficiario hasta la posibilidad de llegar a un acuerdo extrajudicial, el camino para anular un pagaré presenta diversas aristas. Este artículo detalla los requisitos indispensables para una cancelación efectiva, incluyendo las implicaciones legales y las mejores prácticas a seguir para proteger tus intereses. Conocer estos aspectos es fundamental para evitar consecuencias negativas y asegurar una resolución exitosa.

Requisitos para Cancelar un Pagaré en México

1. Acreditación de la Capacidad Legal de las Partes

Para cancelar un pagaré en México, es fundamental que ambas partes involucradas – el acreedor y el deudor – demuestren tener la capacidad legal para hacerlo. Esto implica que deben ser mayores de edad, estar en pleno uso de sus facultades mentales y no estar incapacitados legalmente para realizar este tipo de actos. En caso de que alguna de las partes sea una persona moral (empresa), se deberá acreditar la representación legal mediante documentos como el acta constitutiva, poder notarial y la identificación oficial del representante legal. La falta de esta acreditación puede invalidar el proceso de cancelación.

2. Original del Pagaré y Comprobante de Pago

Es indispensable contar con el original del pagaré. Una copia no será suficiente para proceder con la cancelación. Además, se requiere un comprobante de pago que acredite que el deudor ha cubierto la totalidad de la deuda. Este comprobante puede ser un recibo firmado por el acreedor, un estado de cuenta bancario que muestre el depósito o transferencia, o cualquier otro documento que demuestre fehacientemente el pago total de la obligación. La ausencia de alguno de estos documentos complica o imposibilita la cancelación.

3. Acuerdo de Cancelación por Escritura Pública (Recomendado)

Si bien no es obligatorio legalmente, se recomienda formalizar la cancelación del pagaré mediante una escritura pública ante notario. Este acto otorga mayor seguridad jurídica a ambas partes, dejando un registro oficial y fehaciente de la cancelación de la deuda. La escritura pública evita futuros conflictos o disputas sobre el pago y la cancelación del pagaré. Sin embargo, es posible realizar la cancelación mediante otros mecanismos, siempre y cuando se cumplan todos los requisitos legales.

4. Cancelación en el Registro Público de la Propiedad (En Su Caso)

Si el pagaré está relacionado con una garantía prendaria o hipotecaria sobre algún bien inmueble, la cancelación debe inscribirse en el Registro Público de la Propiedad correspondiente. Esto es crucial para liberar la garantía y evitar problemas futuros con la propiedad. Los requisitos para la inscripción varían según la entidad federativa, pero generalmente se requiere la escritura pública de cancelación y el pago de los derechos correspondientes.

5. Documentación Complementaria

Dependiendo del caso específico, puede ser necesario presentar documentación complementaria. Por ejemplo, si el pagaré fue firmado por un representante legal, se podrían requerir documentos que acrediten su poder para actuar en nombre de la persona moral. En casos de pagarés con avales, la participación de los avalistas será necesaria para la cancelación. La asesoría legal es fundamental para identificar y recabar todos los documentos necesarios en cada situación particular.

| Requisito | Descripción | Impacto en la Cancelación |

|---|---|---|

| Capacidad Legal | Mayoría de edad y pleno uso de facultades mentales de ambas partes. | Imprescindible para la validez del proceso. |

| Pagaré Original y Comprobante de Pago | Presentación del pagaré original y prueba fehaciente del pago total. | Obligatorio para proceder con la cancelación. |

| Escritura Pública (Recomendado) | Formalización ante notario público de la cancelación. | Aumenta la seguridad jurídica y evita futuros conflictos. |

| Inscripción en el Registro Público (En Su Caso) | Inscripción en el Registro Público de la Propiedad si hay garantía real. | Necesario para liberar la garantía sobre el bien inmueble. |

| Documentación Complementaria | Poderes, avales, etc., según las circunstancias del caso. | Depende del caso, pero puede ser fundamental para la cancelación. |

¿Cómo se cancela un pagaré en México?

Requisitos para la Cancelación de un Pagaré en México

Para cancelar un pagaré en México, se necesita cumplir con ciertos requisitos que varían dependiendo del tipo de pagaré y de la situación específica. En general, se requiere la presencia del acreedor y del deudor, quienes deberán firmar un documento que certifique la cancelación de la obligación. Es fundamental conservar una copia del pagaré cancelado, preferiblemente con la firma de ambas partes y la anotación clara de la cancelación, incluyendo la fecha. En algunos casos, se puede requerir la intervención de un notario público para dar fe de la transacción y asegurar la validez legal de la cancelación.

- Original del Pagaré: Indispensable para su anulación.

- Identificación Oficial de Acreedor y Deudor: INE, pasaporte o cédula profesional.

- Comprobante de Pago: Demuestra el cumplimiento de la obligación.

Cancelación por Pago Total

La forma más común de cancelar un pagaré es mediante el pago total de la deuda. Una vez realizado el pago, el acreedor debe entregar al deudor el pagaré original, debidamente firmado y con una leyenda clara que indique su cancelación, especificando la fecha del pago total. Es recomendable realizar el pago mediante un método que deje un rastro comprobable, como un depósito bancario o transferencia electrónica, para evitar futuras disputas. Es importante que el deudor guarde una copia del comprobante de pago y del pagaré cancelado.

- Pago completo: Se debe cubrir el monto total del pagaré, incluyendo intereses y cualquier otro cargo.

- Recibo del pago: El deudor debe obtener un recibo o comprobante del pago.

- Anulación del pagaré: El acreedor debe anular el pagaré con una leyenda clara y su firma.

Cancelación Parcial de un Pagaré

Si el pagaré permite pagos parciales, la cancelación se realiza de manera progresiva a medida que se abonan las cantidades pactadas. En este caso, se debe llevar un registro detallado de cada pago parcial, con sus respectivas fechas y montos. Al liquidar el último pago, se procederá a la cancelación total del pagaré, siguiendo los pasos indicados para la cancelación por pago total. Es vital que en el pagaré consten las cláusulas que permitan pagos parciales y el método de cancelación.

- Acuerdo previo: Es necesario acordar con el acreedor la posibilidad de pagos parciales.

- Registro de pagos: Se deben llevar registros detallados de cada pago parcial.

- Cancelación final: Una vez realizado el último pago, se procede a la cancelación total del pagaré.

Intervención Notarial en la Cancelación

Aunque no siempre es obligatorio, la intervención de un notario público puede ser recomendable para garantizar la seguridad jurídica de la cancelación del pagaré, especialmente en cantidades elevadas o en situaciones complejas. El notario da fe de la transacción, certificando la autenticidad de las firmas y la validez del proceso de cancelación. Esto proporciona mayor seguridad a ambas partes y facilita la resolución de cualquier controversia futura.

- Mayor seguridad jurídica: El notario certifica la autenticidad de la operación.

- Prueba legal irrefutable: La escritura notarial sirve como evidencia legal robusta.

- Resolución de conflictos: Facilita la resolución de posibles controversias futuras.

Consecuencias de no Cancelar Formalmente un Pagaré

No cancelar formalmente un pagaré puede acarrear consecuencias negativas para ambas partes. Para el deudor, la falta de cancelación puede generar problemas legales en el futuro, si el acreedor decide reclamar el pago nuevamente. Para el acreedor, no cancelar el pagaré puede significar que la deuda no queda extinguida legalmente, dificultando la administración de sus registros y la gestión de sus activos. Es fundamental que ambas partes se aseguren de que la cancelación del pagaré se realice de manera formal y legal.

- Reclamos futuros: El acreedor podría reclamar el pago nuevamente.

- Problemas legales: Posibles litigios y consecuencias para el deudor.

- Problemas administrativos: Dificultades en la gestión de registros para el acreedor.

¿Qué puedo hacer si tengo un pagaré y no me quieren pagar?

Si tienes un pagaré y el deudor se niega a pagarlo, tienes varias opciones legales a tu disposición. La efectividad de cada una dependerá de las circunstancias específicas del caso, incluyendo la claridad del pagaré, la capacidad de pago del deudor y la legislación vigente en tu jurisdicción. Es crucial actuar con rapidez y, preferiblemente, asesorarte con un abogado especializado en derecho mercantil para evaluar tu situación y determinar la mejor estrategia.

¿Qué debo verificar primero en mi pagaré?

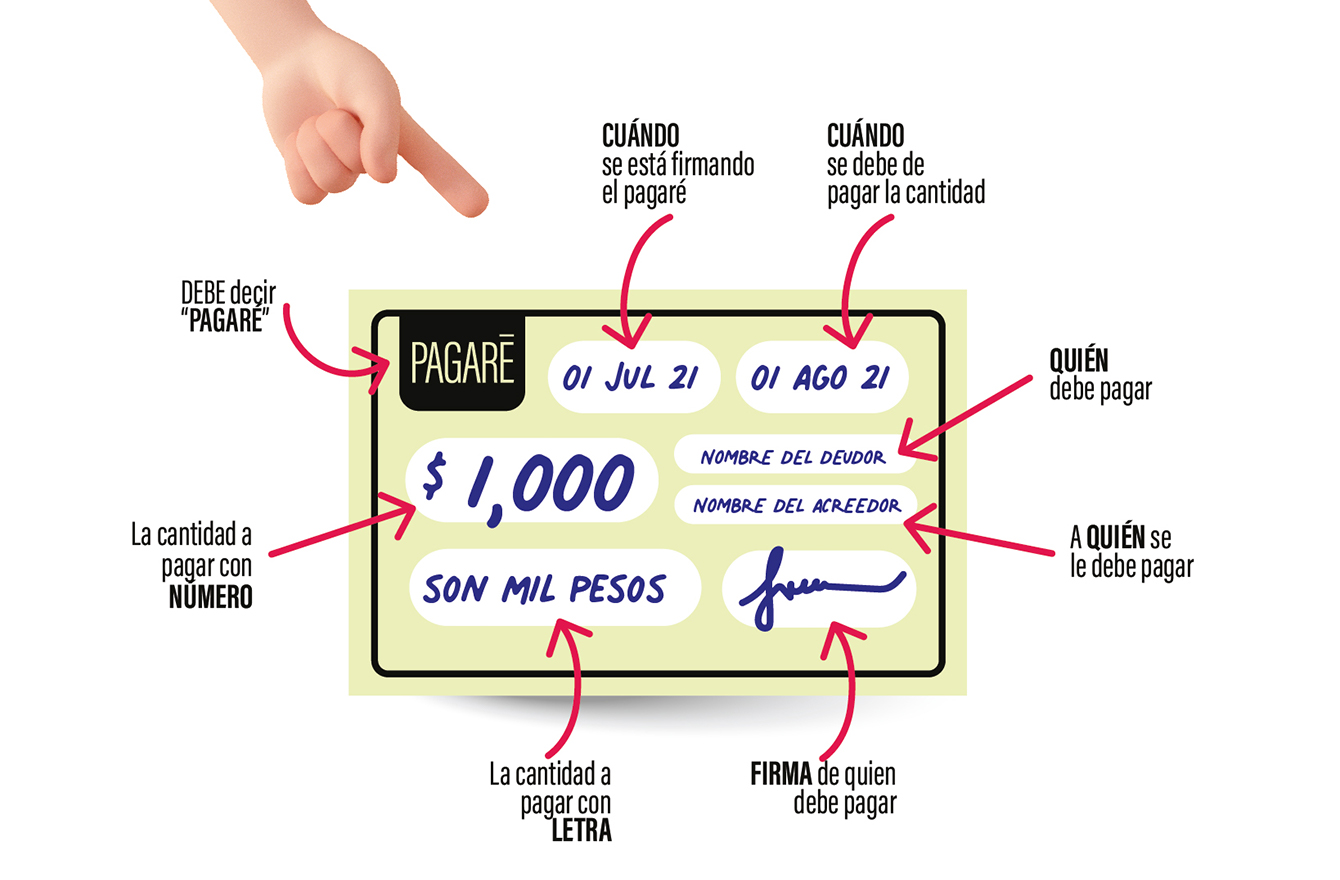

Antes de iniciar cualquier acción legal, es fundamental revisar cuidadosamente el pagaré para asegurar que esté correctamente redactado y que contenga toda la información necesaria. Un pagaré deficiente puede debilitar tu posición legal. Asegúrate de que incluya datos como la fecha de emisión, los nombres completos del acreedor (tú) y del deudor, la cantidad adeudada en letras y números, la fecha de vencimiento, el lugar de pago, la firma del deudor y, si procede, la firma de un testigo. La falta de alguno de estos elementos puede dificultar el proceso de cobro.

- Verifica la firma del deudor: Asegúrate de que sea auténtica y legible.

- Revisa la claridad del monto: Debe estar expresado claramente, tanto en letras como en números.

- Asegúrate de que la fecha de vencimiento sea clara: Esto es crucial para determinar si la deuda está vencida.

¿Puedo intentar una negociación extrajudicial?

Antes de recurrir a acciones legales, siempre es recomendable intentar una negociación amistosa con el deudor. Puedes intentar contactarlo personalmente, por escrito o a través de un mediador. Explica la situación y ofrece una solución mutuamente beneficiosa, como un plan de pagos o un descuento en la deuda. Documentar todos los intentos de negociación es importante, incluso si no se llega a un acuerdo.

- Envía una carta formal de recordatorio de pago.

- Ofrece opciones de pago flexibles para facilitar la negociación.

- Mantén un registro escrito de todas las comunicaciones.

¿Qué acciones legales puedo emprender?

Si la negociación extrajudicial falla, puedes iniciar acciones legales para recuperar tu dinero. El primer paso suele ser demandar por vía ejecutiva al deudor. Esto implica presentar el pagaré ante un juzgado competente, quien ordenará el pago de la deuda. Si el deudor no paga, se pueden tomar medidas adicionales, como el embargo de bienes.

- Demanda ejecutiva: Proceso legal basado en el pagaré que facilita la recuperación de la deuda.

- Embargo de bienes: Medida legal para recuperar la deuda a través de la venta de bienes del deudor.

- Otras acciones legales: Dependiendo de la legislación de tu país, pueden existir otras vías legales para recuperar tu dinero.

¿Qué sucede si el deudor no tiene bienes embargables?

Si el deudor no posee bienes embargables o suficientes para cubrir la deuda, la recuperación del dinero se dificulta. Sin embargo, la deuda no desaparece. Se puede continuar con la ejecución de la sentencia, buscando la posibilidad de embargar futuros bienes que el deudor adquiera. Es importante mantener un registro de la situación y buscar asesoramiento legal para explorar otras opciones, como el seguimiento de la situación financiera del deudor.

- Seguimiento de la situación financiera del deudor: Para identificar posibles bienes futuros embargables.

- Consultoría legal continua: Para evaluar nuevas estrategias y posibilidades legales.

- Considerar la declaración de insolvencia del deudor: Si procede, dentro de los marcos legales.

¿Necesito un abogado?

Se recomienda encarecidamente contar con el asesoramiento de un abogado especializado en derecho mercantil. Un abogado puede guiarte a través del proceso legal, evaluar la viabilidad de las diferentes opciones y representarte en las instancias judiciales. Un profesional puede ayudarte a maximizar tus posibilidades de recuperar el dinero adeudado y evitar errores que puedan complicar el proceso.

- Asesoramiento legal sobre la validez del pagaré.

- Representación legal en las acciones judiciales.

- Estrategia legal para la recuperación de la deuda.

¿Cuándo se puede anular un pagaré?

La anulación de un pagaré, un documento mercantil que acredita una deuda, no es un proceso sencillo y depende de diversas circunstancias. No basta con querer anularlo; se requiere una causa legalmente válida. Generalmente, la anulación implica demostrar que el documento se firmó bajo vicios del consentimiento o que se vulneraron derechos fundamentales. La vía para ello es judicial, requiriendo la presentación de pruebas contundentes que respalden la solicitud de anulación.

Vicios del Consentimiento

Un pagaré puede ser anulado si se prueba la existencia de vicios en el consentimiento del firmante. Esto significa que la firma no se realizó de manera libre, consciente e informada. Las acciones que podrían dar lugar a la anulación incluyen:

- Error: Si el firmante firmó el pagaré por equivocación, creyendo que se trataba de un documento diferente.

- Dolo: Si el firmante fue engañado o inducido a error mediante acciones fraudulentas para firmar el pagaré.

- Violencia o Intimidación: Si el firmante fue obligado a firmar bajo amenaza o coacción.

Falta de Capacidad Jurídica

Un pagaré firmado por una persona sin capacidad jurídica, como un menor de edad o una persona incapacitada, puede ser anulado. En estos casos, la falta de capacidad legal para obligarse contractualmente invalida el documento desde su origen. Es importante presentar pruebas que demuestren la incapacidad del firmante al momento de la suscripción del pagaré.

- Se requiere documentación que acredite la minoría de edad o la incapacitación del firmante.

- Es fundamental demostrar que la persona que firmó no comprendía las consecuencias jurídicas de sus actos.

- La representación legal inadecuada también puede ser causa de anulación.

Usury or Intereses Usurios

Si el pagaré incluye intereses abusivos o usura, esto puede ser una causa de anulación. La ley establece límites a los intereses que se pueden cobrar, y si se superan estos límites, el pagaré puede ser declarado nulo, al menos en lo concerniente a la parte que excede los límites legales. Se debe probar la existencia de una tasa de interés superior a la permitida por la ley.

- Se necesita evidencia del contrato de préstamo, incluyendo el cálculo de los intereses.

- Debe demostrarse que el interés pactado supera los límites establecidos por la legislación vigente.

- Es crucial contar con un informe pericial que confirme la existencia de usura.

Falsedad Documental

Si se demuestra que el pagaré es falso, ya sea en su totalidad o en parte, se puede solicitar su anulación. Esto incluye situaciones donde se ha falsificado la firma del deudor, se han alterado las cantidades o las fechas, o se ha creado el documento de manera fraudulenta.

- Pericias caligráficas que comprueben la falsedad de la firma.

- Pruebas que demuestren la alteración de datos en el documento.

- Testimonios que confirmen la falta de autenticidad del pagaré.

Incumplimiento de las Condiciones Esenciales del Contrato

Un pagaré puede anularse si no se cumplen las condiciones esenciales del contrato subyacente al que está ligado. Por ejemplo, si el pagaré se emitió como garantía de un préstamo y el prestamista incumplió con sus obligaciones contractuales, el deudor podría tener argumentos para anular el pagaré. Es vital documentar el incumplimiento de las condiciones pactadas.

- Es necesario probar la existencia de un contrato previo al pagaré.

- Se debe demostrar fehacientemente el incumplimiento de las obligaciones por parte del beneficiario del pagaré.

- Se debe establecer una relación de causalidad entre el incumplimiento y la solicitud de anulación.

¿Cuánto tiempo prescribe un pagaré en México?

El plazo de prescripción de un pagaré en México está determinado por el artículo 1407 del Código de Comercio, que establece que la acción cambiaria prescribe a los tres años contados a partir del vencimiento del plazo fijado en el documento.

¿Qué sucede si el pagaré no tiene fecha de vencimiento?

Si el pagaré no especifica una fecha de vencimiento, el plazo de prescripción de tres años comienza a correr a partir del momento en que se exige el pago. Esto implica que el acreedor debe realizar una reclamación formal para que se inicie el conteo del plazo de prescripción.

- La falta de fecha de vencimiento no extingue la obligación, sino que simplemente modifica el punto de partida del cómputo de la prescripción.

- Es crucial que el acreedor conserve evidencia de la reclamación de pago realizada, como cartas, correos electrónicos o constancias de notificación.

- El acreedor deberá probar que realizó la reclamación de pago para iniciar el plazo de prescripción.

¿Cómo se interrumpe la prescripción de un pagaré?

La prescripción del pagaré puede interrumpirse mediante diversos actos que demuestran la voluntad del acreedor de exigir el cumplimiento de la obligación. La interrupción de la prescripción reinicia el cómputo del plazo de tres años. Cualquier acción judicial, aunque sea denegada, interrumpe la prescripción.

- Demandar judicialmente al deudor: Iniciando un juicio ejecutivo mercantil.

- Realizar un requerimiento notarial de pago: Constituye una prueba formal de la exigencia del pago.

- Recibir un pago parcial del deudor: Recibir cualquier cantidad del adeudo reinicia el plazo.

¿Qué ocurre si el pagaré es firmado por varios deudores?

La prescripción corre individualmente contra cada uno de los deudores firmantes del pagaré. Si la acción se dirige contra uno de ellos y prescribe contra este, no afecta la acción contra los demás deudores. Es decir, la prescripción opera de forma independiente para cada obligado.

- El acreedor puede demandar a cada deudor individualmente.

- La prescripción contra un deudor no impide la acción contra los otros codeudores.

- Es importante que el acreedor tenga en cuenta esta posibilidad para asegurar el cobro de la deuda.

¿Qué pasa si el pagaré se extravía o destruye?

La pérdida o destrucción del pagaré no extingue la obligación cambiaria. El acreedor puede demostrar su derecho mediante otros medios de prueba, como testigos, copias del pagaré, o documentos que acrediten la existencia y el contenido del mismo. La carga de la prueba recae en el acreedor.

- Es recomendable guardar una copia del pagaré en un lugar seguro.

- Otras pruebas pueden ser utilizadas para acreditar la existencia y contenido del pagaré perdido o destruido.

- La falta del documento original no implica la imposibilidad de exigir el pago.

¿Existen excepciones a la prescripción de tres años?

En general, no existen excepciones legales que modifiquen el plazo de prescripción de tres años para los pagarés en México. Sin embargo, situaciones particulares, como vicios del consentimiento en la creación del pagaré, podrían dar lugar a acciones con plazos de prescripción distintos, pero estas no afectan el plazo general de la acción cambiaria en sí misma.

- Las acciones basadas en vicios del consentimiento (como dolo o error) tienen plazos de prescripción diferentes.

- Estas acciones no se refieren al plazo de la acción cambiaria (de pago del pagaré), sino a la nulidad del documento mismo.

- La asesoría legal es crucial para determinar si existen tales vicios y cuál es el plazo de prescripción aplicable a cada caso.

Preguntas Frecuentes

¿Qué necesito para cancelar un pagaré en México?

Cancelar un pagaré en México requiere una serie de pasos y documentación que garantizan la legalidad y la seguridad de la transacción. En primer lugar, es fundamental que tanto el acreedor (la persona o entidad a quien se le debe el dinero) como el deudor (la persona o entidad que firmó el pagaré) estén de acuerdo con la cancelación. Sin este acuerdo mutuo, la cancelación no es posible. Una vez alcanzado el acuerdo, se necesita la presencia física del pagaré original. No se aceptan copias, ya que el pagaré original es el documento legal que acredita la deuda. Además, se deberá redactar una carta de cancelación de pagaré, la cual debe incluir datos como: el número del pagaré, la fecha de emisión, los nombres completos y las firmas de ambas partes (acreedor y deudor), la fecha de cancelación y la mención explícita de que la deuda se considera saldada en su totalidad. En algunos casos, especialmente si el pagaré tiene un monto considerable o si existen cláusulas especiales, se recomienda contar con la asesoría de un abogado para garantizar que la cancelación se realice de forma correcta y legalmente vinculante. Finalmente, es aconsejable conservar una copia de la carta de cancelación, del pagaré cancelado (con una anotación visible que indique su cancelación) y cualquier otro documento relacionado con la transacción como comprobante de pago. El proceso puede variar ligeramente dependiendo de la institución financiera involucrada (si existe alguna) o de las particularidades del pagaré, por lo que es recomendable informarse previamente con las instituciones pertinentes o profesionales legales.

¿Se puede cancelar un pagaré antes de su fecha de vencimiento?

Sí, es posible cancelar un pagaré antes de su fecha de vencimiento, pero esto dependerá de los acuerdos entre el acreedor y el deudor. Ambas partes deben estar de acuerdo en la cancelación anticipada y en las condiciones de dicha cancelación. Es común que se acuerde un pago parcial o total de la deuda, dependiendo de lo estipulado en el pagaré o de lo negociado entre las partes. Es crucial que esta cancelación anticipada se documente adecuadamente mediante una carta de cancelación donde se especifique la fecha de la cancelación, el monto pagado (si es que hubo un pago parcial), la confirmación de la cancelación total de la deuda y las firmas de ambas partes. Se recomienda que esta carta mencione expresamente que el pago realizado corresponde a la cancelación total o parcial de la deuda representada por el pagaré y que se adjunte una copia del comprobante de pago como evidencia. Si no existe un acuerdo escrito entre el acreedor y el deudor sobre la cancelación anticipada, puede resultar difícil demostrar legalmente la extinción de la deuda. Por lo tanto, es fundamental que la cancelación anticipada se registre de forma clara y concisa, preferiblemente con la intervención de un notario público para mayor seguridad jurídica. Recuerde que, la cancelación anticipada podría implicar costos adicionales o penalizaciones, dependiendo de las cláusulas contempladas en el pagaré original.

¿Qué pasa si pierdo el pagaré original?

Perder el pagaré original es una situación complicada que dificulta la cancelación del mismo. Si el pagaré se extravía o es robado, el primer paso es notificar inmediatamente a las autoridades competentes en caso de robo. Posteriormente, es importante ponerse en contacto con el acreedor para informar sobre la pérdida y llegar a un acuerdo sobre cómo proceder. En la mayoría de los casos, será necesario realizar una declaración ante notario público donde se declare la pérdida del pagaré original. Este documento notariado deberá incluir información detallada sobre el pagaré perdido, como su número, fecha de emisión, nombres de las partes involucradas, monto, etc. La declaración ante notario podría ayudar a respaldar cualquier gestión legal posterior y podría facilitar el proceso de cancelación, aunque no garantiza una cancelación inmediata ni sencilla. En algunos casos, dependiendo de las circunstancias y la voluntad del acreedor, podría bastar con un acuerdo escrito entre las partes, pero siempre es recomendable buscar asesoría legal para asegurar el proceso. Sin el pagaré original, la prueba de la cancelación de la deuda puede ser más difícil de obtener. La pérdida del pagaré no extingue automáticamente la deuda, por lo que la gestión de este tipo de situación requiere de precaución y la mejor guía profesional posible.

¿Es obligatorio cancelar un pagaré una vez que se paga la deuda?

Si bien no existe una obligación legal que imponga la cancelación física del pagaré una vez que se paga la deuda en su totalidad, es altamente recomendable realizar la cancelación formal para evitar posibles problemas futuros. El pagaré, aunque pagado, sigue siendo un documento que podría ser utilizado indebidamente, generando complicaciones para el deudor. Por lo tanto, obtener un comprobante de pago y una carta de cancelación firmada por el acreedor, donde se declare que la deuda está totalmente saldada, protege al deudor de cualquier reclamo futuro. Aunque la deuda esté cubierta, la existencia del pagaré sin la correspondiente cancelación podría generar confusiones o ser malinterpretado. La cancelación formal, ya sea a través de una simple carta firmada por ambas partes o mediante un acto ante notario, brinda seguridad jurídica al deudor y previene posibles controversias en el futuro. Por ello, se aconseja siempre formalizar la cancelación, incluso si el acreedor no lo solicita explícitamente. La cancelación del pagaré, con la documentación adecuada, ofrece una mayor tranquilidad y evita potenciales problemas legales o financieros a largo plazo.

.")

Deja una respuesta