La disolución de una sociedad mercantil es un proceso complejo que requiere un entendimiento profundo de los requisitos legales y administrativos. En este artículo, nos centraremos en el papel crucial del notario en la cancelación de una sociedad mercantil, explorando los pasos específicos y documentos necesarios para completar este proceso de forma legal y eficiente. A través de una guía detallada, te ayudaremos a comprender las etapas esenciales que deben seguirse para cancelar una sociedad mercantil ante notario, brindándote información clara y práctica para que puedas tomar decisiones informadas durante este proceso.

Requisitos para cancelar una sociedad mercantil ante notario

1. Documentación esencial para la cancelación

Para iniciar el proceso de cancelación de una sociedad mercantil ante notario, se requiere una serie de documentos esenciales. Estos incluyen:

| Documento | Descripción |

|---|---|

| Acta constitutiva de la sociedad | El documento original que define la formación de la sociedad, incluyendo la información de los socios, el objeto social y el capital. |

| Escritura de modificación de la sociedad (si aplica) | Si la sociedad ha experimentado cambios en su estructura o estatutos, se requiere la escritura de modificación que refleja las últimas actualizaciones. |

| Acta de la junta de socios que aprueba la disolución | Un acta que demuestra la decisión unánime de los socios de disolver la sociedad. |

| Balance de liquidación | Un documento financiero que muestra el estado de las cuentas de la sociedad al momento de la disolución, incluyendo activos, pasivos y patrimonio neto. |

| Certificado de buena salud fiscal | Un documento emitido por la autoridad fiscal que confirma que la sociedad está al día con sus obligaciones fiscales. |

| Comprobantes de pago de impuestos y tasas | Documentación que evidencia el pago de todos los impuestos y tasas correspondientes a la sociedad. |

| Certificado de no adeudo de la seguridad social | Un documento que confirma que la sociedad no tiene deudas con el sistema de seguridad social. |

| Cédula de identidad de los socios | Documentación que identifica a cada uno de los socios de la sociedad. |

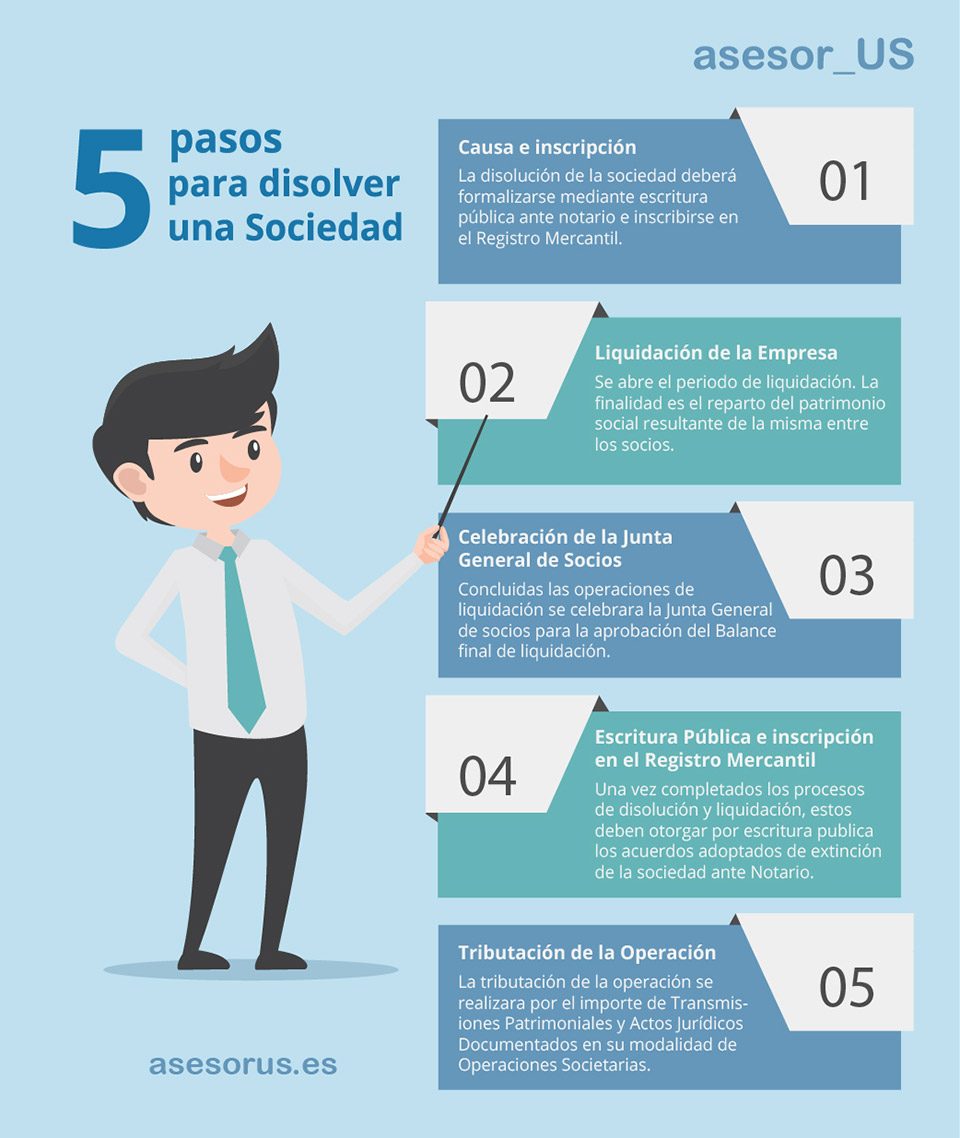

2. Procedimiento de cancelación ante notario

El proceso de cancelación de una sociedad mercantil ante notario se lleva a cabo en las siguientes etapas:

| Etapa | Descripción |

|---|---|

| Presentación de la documentación | Los socios deben presentar la documentación completa al notario, incluyendo los documentos mencionados anteriormente. |

| Revisión y verificación | El notario revisa y verifica la documentación para asegurarse de que cumple con los requisitos legales. |

| Redacción de la escritura de disolución | El notario redacta la escritura de disolución que formaliza la cancelación de la sociedad. |

| Firma de la escritura | Los socios firman la escritura de disolución en presencia del notario. |

| Inscripción en el Registro Mercantil | El notario envía la escritura de disolución al Registro Mercantil para su inscripción. |

| Cancelación de la sociedad | Una vez inscrita la escritura de disolución en el Registro Mercantil, la sociedad se considera legalmente disuelta. |

3. Liquidación de la sociedad

Una vez que la sociedad se disuelve, es necesario llevar a cabo la liquidación de la misma. Este proceso implica:

| Etapa | Descripción |

|---|---|

| Pago de deudas | Se deben pagar todas las deudas de la sociedad, incluyendo las deudas con proveedores, empleados, bancos y la administración pública. |

| Venta de activos | Los activos de la sociedad se venden para obtener liquidez para pagar las deudas y distribuir el patrimonio neto a los socios. |

| Distribución del patrimonio neto | Una vez pagadas todas las deudas, el patrimonio neto restante se distribuye entre los socios de acuerdo con las proporciones establecidas en la escritura de sociedad. |

4. Cierre de cuentas bancarias

Es importante cerrar todas las cuentas bancarias de la sociedad una vez que se ha completado la liquidación.

| Etapa | Descripción |

|---|---|

| Presentación de documentación | Se debe presentar la escritura de disolución al banco para solicitar el cierre de la cuenta. |

| Retiro de fondos | Los fondos restantes en la cuenta se retiran y se distribuyen entre los socios. |

| Cierre de la cuenta | El banco cierra la cuenta una vez que se han retirado todos los fondos. |

5. Impuestos y obligaciones fiscales

La cancelación de una sociedad mercantil implica ciertas obligaciones fiscales.

| Etapa | Descripción |

|---|---|

| Presentación de declaración de liquidación | Se debe presentar una declaración de liquidación a la autoridad fiscal que refleja las operaciones de la sociedad desde su última declaración hasta la fecha de disolución. |

| Pago de impuestos | Se deben pagar todos los impuestos pendientes, incluyendo el impuesto sobre la renta y el impuesto sobre el valor añadido (IVA). |

Preguntas Frecuentes

¿Cuáles son los requisitos generales para cancelar una sociedad mercantil ante notario?

Para cancelar una sociedad mercantil ante notario, se requiere una serie de documentos y pasos específicos que varían según la legislación de cada país. En general, se necesita lo siguiente:

- Acta de la asamblea general de socios: En la que se apruebe la disolución y liquidación de la sociedad. Esta acta debe ser firmada por todos los socios.

- Balance final de liquidación: Que refleje la situación financiera de la sociedad al momento de la disolución. Este balance debe estar firmado por el administrador o liquidador de la sociedad.

- Certificado de no adeudo de impuestos: Se requiere para comprobar que la sociedad está al corriente con sus obligaciones fiscales.

- Documentos de identidad de los socios: Se necesitarán para verificar la identidad de los socios que firman la documentación.

- Estatutos sociales originales: Se necesitan para comprobar la constitución de la sociedad y sus cláusulas relevantes para la disolución.

- Escritura pública de constitución de la sociedad: Se requiere para formalizar la disolución y cancelación de la sociedad ante notario.

Es importante destacar que la normativa puede variar en cada país, por lo que se recomienda consultar con un profesional legal especializado en derecho mercantil para obtener información precisa y actualizada.

¿Qué pasa si la sociedad tiene deudas?

Si la sociedad mercantil tiene deudas al momento de su disolución, es necesario que se liquide el patrimonio de la sociedad para pagar a los acreedores. El proceso de liquidación debe ser supervisado por un administrador o liquidador designado por los socios. Los acreedores pueden presentar sus reclamos durante el proceso de liquidación.

Si el patrimonio de la sociedad no es suficiente para cubrir todas las deudas, se puede solicitar un concurso de acreedores. Este proceso legal permite que la sociedad se liquide de forma ordenada y que se pague a los acreedores de acuerdo con su orden de prelación.

¿Qué sucede con las responsabilidades de los socios después de la cancelación?

La cancelación de la sociedad mercantil no exime a los socios de las responsabilidades que hubieran contraído durante la vida de la sociedad. Si la sociedad tenía deudas al momento de su disolución y el patrimonio no es suficiente para cubrirlas, los socios pueden ser considerados responsables de las mismas hasta el límite de su capital aportado a la sociedad.

En algunos casos, la legislación puede establecer un régimen de responsabilidad limitada para los socios, que limita su responsabilidad solo al capital aportado. Sin embargo, es fundamental que se revise la normativa específica de cada país para determinar la responsabilidad de los socios.

¿Qué pasa con los bienes de la sociedad después de la cancelación?

Los bienes de la sociedad mercantil se deben liquidar para pagar las deudas de la sociedad. Si hay un sobrante, este se debe distribuir entre los socios de acuerdo con la proporción de sus aportaciones.

Si no hay deudas o si las deudas se han pagado con los bienes de la sociedad, el sobrante se distribuirá entre los socios de acuerdo con la forma en que se ha acordado en los estatutos sociales. Si no hay un acuerdo en los estatutos, se distribuirá de forma proporcional a las aportaciones de los socios.

Es importante destacar que la distribución de los bienes debe seguir un procedimiento legal específico que incluye la realización de un inventario de los bienes de la sociedad y la entrega de los mismos a los socios.

Deja una respuesta