Cancelar una tarjeta de crédito puede ser un proceso sencillo, pero requiere seguir ciertos pasos para evitar inconvenientes. En 2024, los requisitos para dar de baja una tarjeta pueden variar ligeramente dependiendo de la entidad bancaria. Este artículo te guiará a través del proceso, explicando los pasos necesarios para cancelar tu tarjeta de crédito de forma efectiva, incluyendo la liquidación de saldos pendientes, la notificación a la institución financiera y la gestión de posibles reportes de crédito. Aprenderás cómo evitar cargos inesperados y asegurar una cancelación exitosa.

Requisitos para Dar de Baja una Tarjeta de Crédito en 2024

1. Saldo Pendiente en la Tarjeta

Antes de dar de baja tu tarjeta de crédito, es fundamental liquidar cualquier saldo pendiente. Las instituciones financieras generalmente no permiten la cancelación de la tarjeta si existe un adeudo. Deberás pagar el total de tu deuda, incluyendo intereses y cargos adicionales. Una vez que el saldo sea cero, se te enviará una confirmación por escrito o electrónica. Algunos bancos pueden requerir un periodo de espera corto después del pago total antes de proceder con la cancelación. Es recomendable obtener un comprobante de pago que acredite que tu saldo es cero.

2. Notificación Formal a la Institución Financiera

La cancelación de la tarjeta no se realiza automáticamente. Debes notificar formalmente a tu banco o institución financiera tu deseo de cancelar la tarjeta. Esto generalmente se puede hacer de varias maneras: por teléfono, por escrito (carta certificada con acuse de recibo recomendado), o a través de la aplicación móvil o sitio web de la entidad bancaria. Es crucial conservar una copia de la notificación que envíes, ya que servirá como comprobante de tu solicitud. Es importante seguir las instrucciones específicas que proporcione tu banco para este proceso, ya que los métodos pueden variar.

3. Documentación Requerida

Aunque no siempre es obligatorio, puede que te soliciten documentación adicional para verificar tu identidad, como una copia de tu identificación oficial (INE o pasaporte) y posiblemente tu comprobante de domicilio. Esto es más común en casos de tarjetas con problemas o si existe alguna disputa. Siempre es recomendable tener a la mano esta documentación para agilizar el proceso.

4. Periodo de Espera y Cancelación Definitiva

Después de enviar la solicitud de cancelación, existe un periodo de espera que puede variar según la institución financiera. Durante este tiempo, la tarjeta se mantiene activa pero no se pueden realizar nuevas compras. Una vez transcurrido este periodo, recibirás una confirmación oficial de la cancelación de tu tarjeta. Esto significa que la tarjeta ya no es válida para realizar compras ni acceder a tu línea de crédito.

5. Consideraciones sobre el Buró de Crédito

Aunque la cancelación de tu tarjeta no afecta negativamente tu historial crediticio siempre y cuando hayas pagado tu deuda en su totalidad, es importante mantener un buen historial crediticio. Si cierras todas tus tarjetas, podría afectar tu puntaje crediticio por la disminución en tu disponibilidad de crédito. Es recomendable mantener al menos una tarjeta de crédito activa con un buen historial de pagos para preservar tu calificación crediticia.

| Paso | Acción | Consideración |

|---|---|---|

| 1 | Pagar saldo pendiente | Asegurarse de que el saldo sea cero antes de proceder. |

| 2 | Notificar al banco | Utilizar método oficial (carta certificada, teléfono, app). Conservar evidencia. |

| 3 | Proporcionar documentación | Tener a mano identificación oficial y comprobante de domicilio si se solicita. |

| 4 | Esperar confirmación de cancelación | El tiempo de espera puede variar según el banco. |

| 5 | Revisar historial crediticio | Mantener al menos una tarjeta activa con buen historial de pagos. |

¿Qué se necesita para cancelar una tarjeta de crédito?

Cancelar una tarjeta de crédito implica varios pasos y consideraciones. Es crucial entender que el proceso puede variar ligeramente dependiendo del banco o institución emisora de la tarjeta. Sin embargo, existen algunos pasos generales que suelen ser comunes a la mayoría de las entidades financieras.

1. Saldo pendiente

Antes de cancelar la tarjeta, es fundamental liquidar completamente el saldo pendiente. De lo contrario, podrías enfrentar cargos adicionales por intereses, mora y posibles problemas con tu historial crediticio. Asegúrate de realizar el pago completo y verificar que el saldo se refleje como cero en tu estado de cuenta.

- Verifica tu estado de cuenta para conocer el saldo exacto.

- Realiza el pago total del saldo a través de los canales disponibles (online, sucursal, transferencia).

- Solicita confirmación por escrito de que el saldo ha sido pagado en su totalidad.

2. Comunicación con el banco

Una vez que el saldo esté saldado, debes contactar a tu banco o institución financiera para solicitar la cancelación formal de tu tarjeta. Puedes hacerlo por teléfono, correo electrónico o personalmente en una sucursal. Es importante guardar una copia del registro de tu solicitud de cancelación.

- Llama al número de atención al cliente que aparece en tu tarjeta o estado de cuenta.

- Envía un correo electrónico a la dirección de servicio al cliente correspondiente.

- Visita una sucursal bancaria para realizar la solicitud en persona.

3. Confirmación escrita

Solicita siempre confirmación escrita de la cancelación de tu tarjeta. Esto te protegerá ante posibles problemas futuros. Este documento debe incluir la fecha de cancelación, el número de tarjeta y la confirmación de que no hay saldo pendiente.

- Pide una carta de confirmación por correo postal o correo electrónico.

- Guarda una copia de la confirmación como comprobante.

- Revisa que la confirmación incluya toda la información relevante.

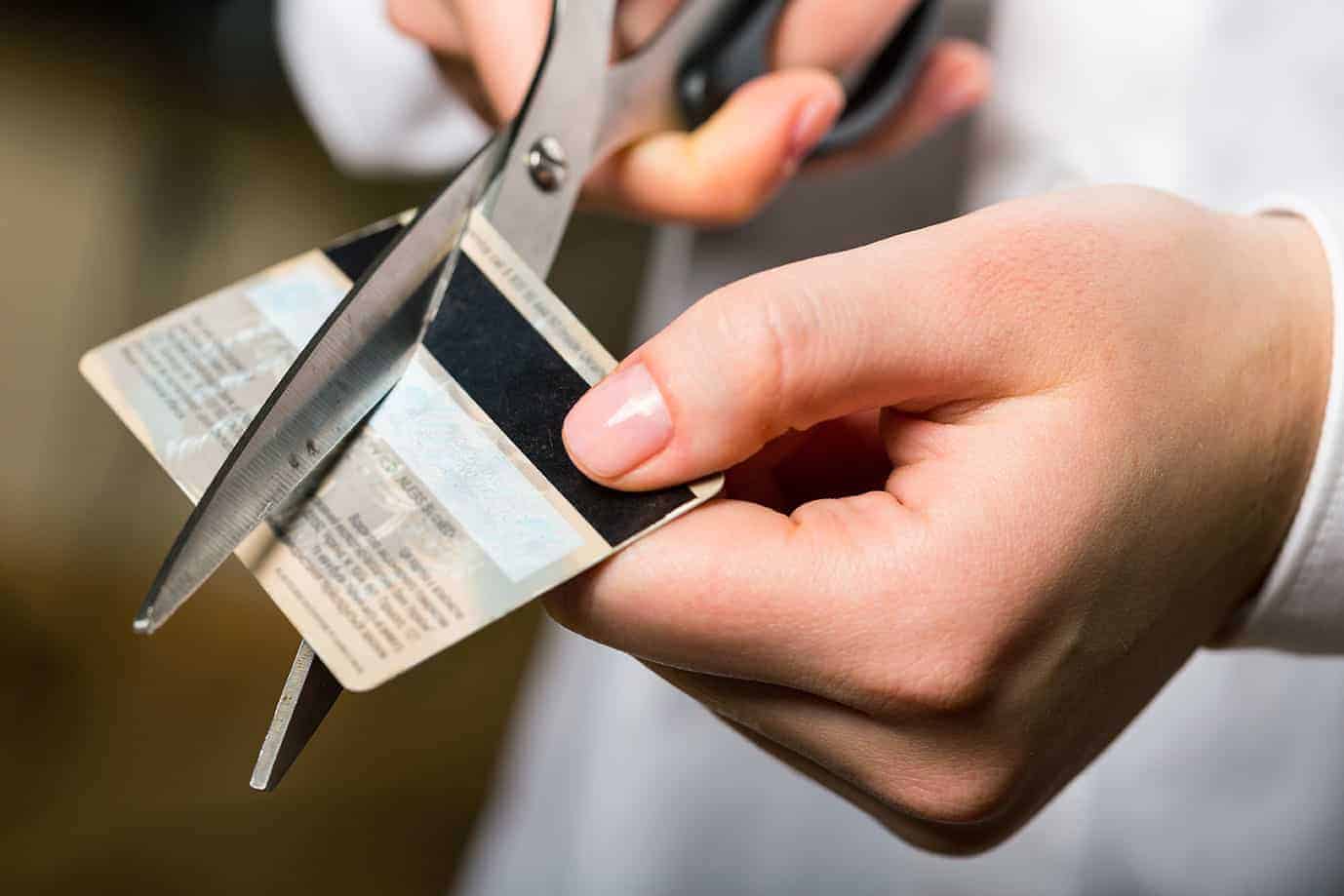

4. Disposición de la tarjeta

Una vez confirmada la cancelación, destrúye la tarjeta física de forma segura para evitar un uso fraudulento. Puedes cortarla en varias partes o usar un triturador de documentos.

- Corta la tarjeta por la mitad o en varios trozos.

- Utiliza un triturador de documentos para deshacerte de ella de forma segura.

- Evita tirar la tarjeta a la basura sin destruirla previamente.

5. Monitoreo del historial crediticio

Finalmente, monitorea tu historial crediticio después de la cancelación para asegurarte de que la información se ha actualizado correctamente y que la cancelación de la tarjeta se refleja sin problemas.

- Revisa tu reporte de crédito regularmente con las agencias correspondientes.

- Asegúrate de que la tarjeta aparece como cancelada y que no hay saldos pendientes reportados.

- Contáctate con las agencias de crédito si encuentras algún error.

¿Qué tengo que hacer para dar de baja una tarjeta de crédito?

Para dar de baja una tarjeta de crédito, debes seguir un proceso que generalmente implica varias etapas. Es crucial que lo hagas de forma correcta para evitar cargos inesperados o problemas con tu historial crediticio. El primer paso consiste en contactar a tu banco o entidad emisora de la tarjeta. Puedes hacerlo por teléfono, a través de su sitio web o visitando una sucursal física. Tendrás que proporcionar información personal para verificar tu identidad. Una vez verificada, te indicarán el procedimiento específico a seguir, que puede variar ligeramente dependiendo de la entidad financiera.

¿Qué debo hacer con el saldo pendiente?

Antes de cancelar la tarjeta, es fundamental liquidar cualquier saldo pendiente. De no hacerlo, seguirás acumulando intereses y cargos, lo cual puede perjudicar tu historial crediticio. Asegúrate de que el saldo sea cero antes de solicitar la cancelación. Para ello, puedes realizar un pago total o, si es un importe elevado, consultar con el banco la posibilidad de realizar pagos parciales mientras se completa el proceso de cancelación. Recuerda solicitar un comprobante de pago una vez saldado el saldo.

- Realiza un pago total para saldar la deuda.

- Consulta con tu banco la posibilidad de pagos parciales si tienes una deuda significativa.

- Solicita un comprobante de pago una vez que el saldo sea cero.

¿Cómo solicitar la cancelación formalmente?

Después de haber liquidado el saldo, debes solicitar formalmente la cancelación de la tarjeta. Esto implica seguir el procedimiento establecido por tu banco o entidad financiera. Normalmente se realiza a través de una llamada telefónica o una comunicación escrita (carta o correo electrónico, según lo permitan). Es importante conservar una copia de tu solicitud y obtener una confirmación por escrito de la cancelación de la tarjeta por parte del banco, donde se especifique la fecha efectiva de la cancelación.

- Llama a tu banco o entidad financiera.

- Envía una carta o correo electrónico solicitando la cancelación (conserva una copia).

- Solicita una confirmación escrita de la cancelación.

¿Qué pasa con mi historial crediticio?

La cancelación de tu tarjeta de crédito puede afectar tu historial crediticio, aunque esto dependerá de varios factores, como tu historial crediticio previo y la antigüedad de la tarjeta. Si tienes un buen historial crediticio, la cancelación de una sola tarjeta no tendrá un impacto negativo significativo. Sin embargo, si la cancelación se debe a impagos o deudas pendientes, esto sí puede afectar negativamente tu puntuación de crédito. Mantener una buena gestión de tus tarjetas de crédito y saldar las deudas siempre es fundamental.

- Un buen historial crediticio mitiga el impacto negativo.

- Los impagos previos pueden afectar negativamente tu calificación crediticia.

- Mantén un buen manejo de tus tarjetas de crédito.

¿Qué hacer con la tarjeta física?

Una vez que la tarjeta haya sido cancelada formalmente, es importante destruir la tarjeta física para evitar su uso fraudulento. Puedes cortarla en varios pedazos o usar una trituradora de documentos. De esta manera, evitas que alguien pueda utilizarla para realizar compras o transacciones no autorizadas. Asegúrate de no simplemente tirarla a la basura.

- Corta la tarjeta en varios pedazos.

- Utiliza una trituradora de documentos.

- Destruye la tarjeta completamente para evitar el fraude.

¿Qué ocurre si tengo una tarjeta adicional?

Si tienes tarjetas adicionales vinculadas a la principal que deseas cancelar, debes informar a tu banco sobre la cancelación de estas tarjetas adicionales. El proceso suele ser similar al de la tarjeta principal: tendrás que solicitar la cancelación de cada una de ellas por separado, y es probable que necesites verificar la identidad de cada titular adicional. De esta manera, se asegura que ninguna tarjeta adicional siga activa una vez cancelada la principal.

- Informa al banco sobre las tarjetas adicionales.

- Solicita la cancelación de cada tarjeta adicional por separado.

- Verifica la identidad de los titulares de las tarjetas adicionales.

¿Cómo se desactiva una tarjeta de crédito?

Desactivar una tarjeta de crédito implica dejarla inoperativa para realizar compras o retiros de efectivo. El método para hacerlo varía según la entidad emisora y el tipo de tarjeta, pero generalmente se puede lograr a través de estos canales:

Cómo desactivar una tarjeta de crédito por teléfono

La forma más rápida suele ser llamar al número de atención al cliente que aparece en el reverso de tu tarjeta. Debes tener a mano tu número de tarjeta y otros datos de identificación para verificar tu identidad. El representante de la entidad financiera te guiará en el proceso de desactivación. Recuerda solicitar un comprobante o confirmación escrita de la desactivación.

- Llama al número de atención al cliente.

- Identifícate proporcionando la información solicitada.

- Solicita la desactivación de tu tarjeta.

- Confirma la desactivación y solicita un comprobante.

Cómo desactivar una tarjeta de crédito a través de la app móvil

Muchas entidades financieras ofrecen aplicaciones móviles donde puedes gestionar tus tarjetas. Busca la opción de "Administrar tarjetas" o similar. Dentro de la app, deberías encontrar una opción para bloquear o desactivar la tarjeta. Sigue las instrucciones proporcionadas por la aplicación. Este método suele ser rápido y conveniente, y ofrece un registro digital de la acción.

- Abre la aplicación móvil de tu banco.

- Accede a la sección de "Administración de tarjetas".

- Selecciona la tarjeta que deseas desactivar.

- Sigue las instrucciones de la app para bloquearla.

Cómo desactivar una tarjeta de crédito a través de la página web

La mayoría de los bancos ofrecen la posibilidad de gestionar tus tarjetas desde su página web. Inicia sesión en tu cuenta online y busca la sección dedicada a la administración de tarjetas. Normalmente hay una opción para reportar una tarjeta perdida o robada, que también resulta en su desactivación. Es importante guardar un registro de la desactivación en tu historial online.

- Accede a la página web de tu banco.

- Inicia sesión con tu usuario y contraseña.

- Busca la sección de "Administración de tarjetas" o similar.

- Selecciona la opción para bloquear o reportar la tarjeta como perdida/robada.

Cómo desactivar una tarjeta de crédito por correo postal

Aunque menos común y más lento, puedes enviar una carta certificada a tu banco solicitando la desactivación de tu tarjeta. Incluye tu número de cuenta, el número de la tarjeta que deseas desactivar y una solicitud clara y concisa de la desactivación. Mantén una copia de la carta y el comprobante de envío como constancia.

- Redacta una carta formal solicitando la desactivación de tu tarjeta.

- Incluye tu información personal y el número de la tarjeta.

- Envía la carta por correo certificado a la dirección del banco.

- Guarda una copia de la carta y el comprobante de envío.

Diferencias entre desactivar y cancelar una tarjeta de crédito

Es importante diferenciar entre desactivar y cancelar una tarjeta. Desactivar una tarjeta la bloquea temporalmente, pudiendo reactivarla posteriormente si lo deseas. Cancelar una tarjeta la cierra permanentemente, eliminándola de tu historial crediticio y evitando futuros cargos. Asegúrate de entender la diferencia antes de tomar una decisión.

- La desactivación es temporal y reversible.

- La cancelación es permanente e irreversible.

- Considera tus necesidades antes de elegir entre desactivar o cancelar.

¿Qué pasa si quiero cancelar mi tarjeta de crédito?

Cancelar una tarjeta de crédito implica un proceso que varía según la entidad emisora y el tipo de tarjeta. En general, deberás comunicarte directamente con tu banco o institución financiera para iniciar el proceso de cancelación. Es importante hacerlo por escrito, ya sea por correo certificado o a través de una plataforma segura en línea, para tener constancia de la solicitud. Una vez recibida la solicitud, la entidad revisará tu cuenta para asegurarse de que no hay pagos pendientes ni deudas. Si existen saldos, deberás liquidarlos completamente antes de que la tarjeta sea cancelada. Si no hay deudas, la entidad procederá a cancelar la tarjeta, lo que implica la desactivación inmediata y la imposibilidad de realizar nuevos cargos. Recuerda que la cancelación puede afectar tu historial crediticio, por lo que es fundamental considerar las implicaciones antes de tomar la decisión.

¿Qué sucede con mi historial crediticio?

Cancelar una tarjeta de crédito puede tener un impacto en tu puntaje de crédito, especialmente si la tarjeta tiene un historial largo y positivo. Si bien no implica necesariamente una baja drástica, la cancelación reduce la disponibilidad de crédito total y la antigüedad de tus cuentas, factores que influyen en tu puntaje. Sin embargo, si la tarjeta está asociada a deudas o pagos atrasados, cancelar podría incluso ser beneficioso a largo plazo.

- Disminución de la disponibilidad de crédito: Al cancelar una tarjeta, reduces el límite de crédito total disponible.

- Impacto en la antigüedad de las cuentas: Se reduce el tiempo promedio que has mantenido cuentas de crédito abiertas y activas.

- Posible mejora en el puntaje si hay deudas: Si la tarjeta tiene deudas pendientes o un historial negativo, cancelar podría mejorar tu puntaje a largo plazo, al evitar más pagos atrasados.

¿Qué pasa con mis recompensas y beneficios?

Al cancelar tu tarjeta de crédito, perderás automáticamente cualquier recompensa o beneficio asociado a ella, como puntos, millas, cashback, o seguros. Es importante revisar los términos y condiciones de tu tarjeta para entender las políticas de la entidad emisora sobre la redención de puntos o beneficios antes de cancelar. Algunos programas de lealtad pueden ofrecer una ventana de tiempo limitada para redimir puntos antes de la cancelación.

- Pérdida de puntos o millas: Se pierden los puntos o millas acumulados que no se hayan canjeado.

- Fin de los beneficios asociados: Se pierden beneficios como seguros de viaje, asistencia en carretera, etc.

- Imposibilidad de futuras recompensas: Se deja de acumular puntos o millas con el uso de la tarjeta.

¿Cómo afecta a mi capacidad de obtener nuevos créditos?

La cancelación de una tarjeta de crédito puede afectar tu capacidad para obtener nuevos créditos, aunque el impacto depende de varios factores. Si cancelas una tarjeta con buen historial de pagos, el impacto será menor. Sin embargo, cancelar varias tarjetas simultáneamente o tener un historial crediticio con pocos productos activos puede dificultar la obtención de nuevos créditos. Las entidades financieras analizan tu historial crediticio para evaluar tu riesgo crediticio.

- Reducción de la disponibilidad de crédito: Esto puede afectar la aprobación de nuevas solicitudes de crédito.

- Mayor dificultad para obtener préstamos: Una baja en el puntaje de crédito puede dificultar la aprobación de préstamos.

- Tasas de interés más altas: Si se aprueba un crédito, es posible que las tasas de interés sean más altas debido a un mayor riesgo percibido.

¿Debo pagar la deuda total antes de cancelar?

Sí, generalmente es necesario saldar completamente cualquier deuda pendiente en la tarjeta antes de cancelarla. Si hay un saldo, la entidad emisora puede negar la cancelación hasta que se liquide la deuda. Dejar una deuda pendiente puede generar cargos adicionales por intereses y afectar negativamente tu historial crediticio. Para evitar problemas, verifica tu saldo y realiza los pagos necesarios antes de solicitar la cancelación.

- Pagos pendientes: Debes asegurarte de pagar cualquier saldo pendiente antes de la cancelación.

- Intereses y cargos adicionales: Dejar una deuda sin pagar puede generar cargos adicionales.

- Afectación al historial crediticio: Una deuda pendiente puede tener un impacto negativo en tu historial crediticio.

¿Qué documentación necesito para cancelar mi tarjeta?

La documentación requerida puede variar según la institución financiera, pero generalmente necesitarás tu número de cuenta de tarjeta de crédito y posiblemente una identificación oficial. Algunos bancos requieren una solicitud escrita, ya sea por correo postal o a través de su plataforma online. Es importante conservar una copia de la solicitud de cancelación y cualquier confirmación de recepción por parte del banco.

- Número de cuenta de la tarjeta: Necesario para identificar la tarjeta a cancelar.

- Identificación oficial: Para verificar tu identidad.

- Solicitud escrita (en algunos casos): Es recomendable para tener registro de la solicitud.

Preguntas Frecuentes

¿Qué pasos debo seguir para dar de baja mi tarjeta de crédito en 2024?

El proceso para dar de baja una tarjeta de crédito puede variar ligeramente dependiendo de la entidad bancaria o financiera con la que tengas contratado el servicio. Sin embargo, algunos pasos son universales. En primer lugar, deberás contactar a tu banco, ya sea por teléfono, a través de su página web o acudiendo personalmente a una sucursal. Es importante que tengas a mano tu número de tarjeta y tu documento de identidad. Una vez que contactes con ellos, deberás solicitar formalmente la cancelación de tu tarjeta. El banco te explicará el procedimiento a seguir, que generalmente incluye la confirmación de que no tienes ningún pago pendiente. Es fundamental liquidar cualquier deuda existente antes de dar de baja la tarjeta, ya que de lo contrario podrían generarse intereses y cargos adicionales. Después de confirmar la cancelación, el banco te indicará el plazo en el que recibirás la confirmación por escrito y, en algunos casos, te indicarán cómo proceder con la devolución física de la tarjeta. Asegúrate de conservar toda la documentación que acredite la baja de tu tarjeta, incluyendo correos electrónicos, mensajes de texto o documentos impresos. Recuerda que el proceso puede tardar algunos días hábiles, por lo que no te apresures a destruir la tarjeta antes de recibir la confirmación oficial. Finalmente, verifica tu estado de cuenta regularmente en los meses posteriores para asegurar que no se han realizado cargos inesperados.

¿Qué ocurre con mi historial crediticio al dar de baja una tarjeta de crédito?

Dar de baja una tarjeta de crédito puede tener un impacto en tu historial crediticio, aunque no siempre negativo. Si cancelas una tarjeta con un buen historial de pagos, es decir, sin morosidad y con un buen manejo del crédito utilizado, el impacto será mínimo o incluso imperceptible. El hecho de que ya no utilices esa tarjeta no se reflejará como un evento negativo en tu informe. Sin embargo, la edad promedio de tus cuentas podría disminuir ligeramente, lo cual puede influir, aunque de forma menor, en tu puntaje crediticio. Por otro lado, si tienes una tarjeta con un historial de pagos deficiente o morosidad, la baja de la misma no eliminará el registro negativo de tu historial. Este registro permanecerá visible durante un período determinado, generalmente entre 7 y 10 años, dependiendo de la legislación de tu país. En resumen, si tienes un buen historial crediticio, no hay razón para preocuparse excesivamente por la baja de una tarjeta. Sin embargo, si tu historial presenta problemas, la baja de la tarjeta no solucionará esos problemas; simplemente dejará de registrarse la actividad de esa tarjeta en concreto. Te recomiendo que antes de dar de baja una tarjeta, evalúes tu situación crediticia y consultes con un asesor financiero si tienes alguna duda.

¿Puedo dar de baja una tarjeta de crédito si tengo deudas pendientes?

No es recomendable dar de baja una tarjeta de crédito si tienes deudas pendientes. Si cancelas la tarjeta antes de saldar el saldo total, el banco seguirá exigiendo el pago de la deuda, incluyendo intereses y posibles recargos por mora. La cancelación de la tarjeta no anula la deuda. De hecho, podría complicar el proceso de pago, ya que no tendrás acceso a la línea de crédito para realizar pagos. En esta situación, el banco podría remitirte a un departamento de recobro de deudas, lo que puede afectar negativamente tu historial crediticio. Lo más conveniente es negociar con el banco un plan de pagos que te permita liquidar la deuda de forma gradual. Comunicate con el departamento de atención al cliente y explica tu situación financiera. Ellos podrían ofrecerte diferentes opciones para facilitar el pago, como la reducción de intereses o la extensión del plazo de pago. Recuerda que la transparencia y la comunicación honesta con tu banco son esenciales para evitar problemas mayores. Nunca evites el contacto con el banco si tienes deudas pendientes, ya que esto empeorará tu situación y dañará tu historial crediticio significativamente.

¿Existe algún cargo por dar de baja una tarjeta de crédito?

Generalmente, no hay un cargo directo por dar de baja una tarjeta de crédito. La mayoría de los bancos no cobran una tarifa específica por este servicio. Sin embargo, es importante verificar las condiciones del contrato de tu tarjeta, ya que algunas instituciones podrían tener cláusulas que impliquen algún tipo de costo en situaciones específicas. Por ejemplo, si la cancelación se produce antes de cumplir un período mínimo de contrato, o si existen penalizaciones por incumplimiento de otras condiciones del contrato, podrías incurrir en algún tipo de cargo o penalización. Además, debes asegurarte de no tener cuotas anuales pendientes o otros cargos asociados a la tarjeta antes de cancelarla. Si cancelas la tarjeta y aún debes alguna cuota o cargo, deberás abonarlo antes de que la cancelación sea efectiva. En resumen, si bien no existe un cargo general por dar de baja una tarjeta, es importante revisar los términos y condiciones de tu contrato para asegurarte de que no haya ningún costo adicional relacionado con la cancelación de tu tarjeta, así como de que estás al día con todos los pagos correspondientes a la misma. Consulta siempre con tu banco para confirmar todos los detalles y evitar sorpresas.

Evita Cobros Inesperados")

Deja una respuesta