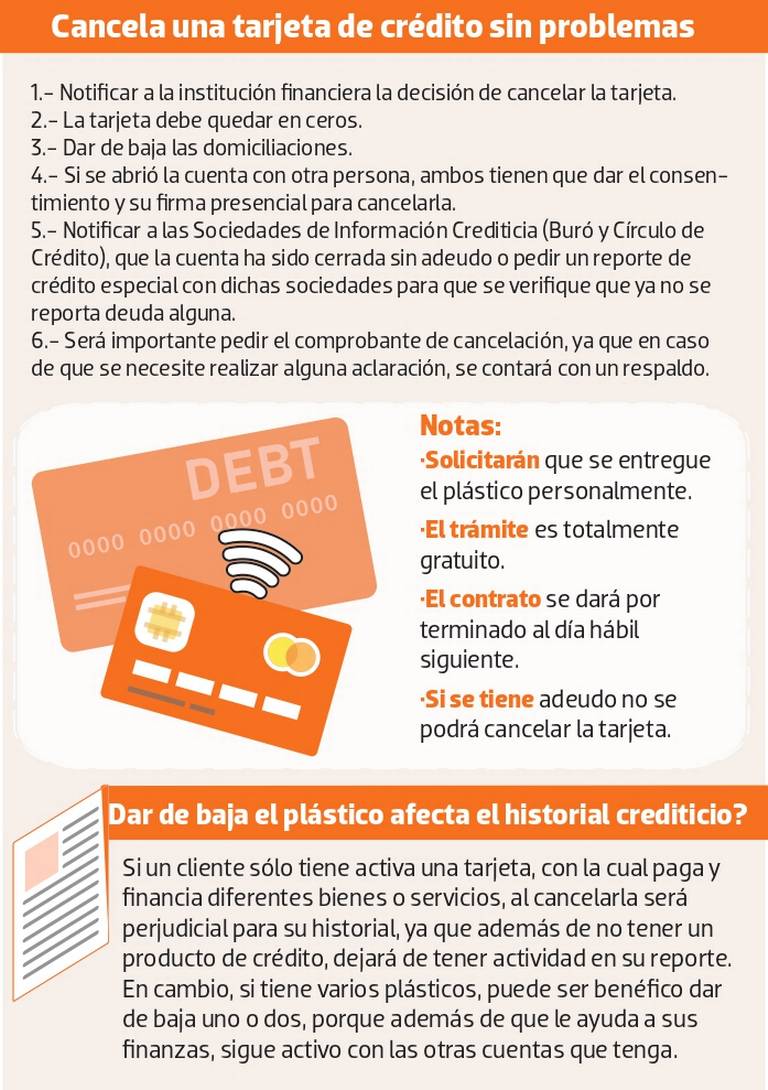

Dar de baja una tarjeta de crédito vencida parece sencillo, pero requiere seguir ciertos pasos para evitar cargos inesperados o problemas con tu historial crediticio. Este artículo detalla los requisitos específicos que debes cumplir para cancelar correctamente tu tarjeta vencida, independientemente de la entidad bancaria. Te guiaremos a través del proceso, explicando la documentación necesaria, las llamadas telefónicas a realizar y los pasos para asegurar que la cancelación sea efectiva y que no queden saldos pendientes. Evita inconvenientes y conoce los procedimientos adecuados para cerrar este capítulo financiero.

- Requisitos para Dar de Baja una Tarjeta de Crédito Vencida

- ¿Qué hacer cuando una tarjeta de crédito se vence?

- ¿Qué hay que hacer para dar de baja una tarjeta de crédito?

- ¿Qué se necesita para dar de baja una tarjeta de crédito?

- ¿Qué hacer cuando se te caduca la tarjeta de crédito?

- Preguntas Frecuentes

Requisitos para Dar de Baja una Tarjeta de Crédito Vencida

1. ¿Qué significa que mi tarjeta de crédito esté vencida?

Una tarjeta de crédito vencida significa que la fecha de vencimiento impresa en la tarjeta ha pasado. Esto implica que la tarjeta ya no es válida para realizar transacciones. Aunque la tarjeta física pueda seguir en tu poder, el banco la ha desactivado en su sistema. Es importante entender que una tarjeta vencida no es lo mismo que una tarjeta cancelada; una cancelación implica una acción voluntaria o involuntaria por parte del banco o del titular, mientras que la vencimiento es un proceso automático luego de la fecha impresa en la tarjeta.

2. ¿Necesito notificar al banco sobre mi tarjeta vencida?

Si bien la tarjeta está automáticamente desactivada una vez vencida, es recomendable notificar a tu banco. Esto ayuda a evitar posibles problemas futuros, como cargos inesperados o dificultades para acceder a tu historial crediticio. Al contactar al banco, confirmas que ya no utilizarás la tarjeta y puedes solicitar su baja formal, lo cual facilita el proceso en caso de que necesites algún comprobante de su cancelación. Aunque no es un requisito obligatorio, es una buena práctica para evitar inconvenientes.

3. ¿Qué documentos necesito para dar de baja mi tarjeta de crédito vencida?

Los requisitos pueden variar según el banco, pero generalmente necesitarás tu número de identificación (DNI, pasaporte, etc.) y el número de tu tarjeta de crédito vencida. En algunos casos, pueden pedirte comprobante de domicilio o la propia tarjeta física, aunque esto último no siempre es necesario. Es crucial contactar a tu entidad bancaria para confirmar los requisitos específicos antes de iniciar el proceso.

4. ¿Cómo dar de baja mi tarjeta de crédito vencida?

Las opciones para dar de baja una tarjeta vencida suelen ser: contactar telefónicamente al servicio de atención al cliente de tu banco, acceder a tu banca online y realizar la solicitud por ese medio o visitar una sucursal física. Cada banco tiene su propio procedimiento, por lo que es fundamental revisar su sitio web o llamar para conocer los pasos a seguir. La opción más eficiente suele ser la banca online, ya que el proceso suele ser más rápido y te evita desplazamientos.

5. ¿Qué sucede con mi historial crediticio después de dar de baja la tarjeta vencida?

Dar de baja una tarjeta vencida no afecta negativamente tu historial crediticio, siempre y cuando hayas mantenido un buen comportamiento de pago antes de la fecha de vencimiento. La información de tu historial crediticio se actualizará para reflejar que la tarjeta ya no está activa, pero no se añadirán notas negativas si has cumplido con todas las obligaciones financieras. Sin embargo, mantener una tarjeta de crédito en buen estado y con un buen uso puede ayudar a mejorar tu calificación crediticia. Recuerda que cerrar la tarjeta no eliminará tu historial de pagos con ella.

| Requisito | Descripción |

|---|---|

| Número de Identificación | DNI, Pasaporte, etc. Necesario para verificar tu identidad. |

| Número de Tarjeta | El número de la tarjeta vencida. Fundamental para identificar la cuenta. |

| Contacto con el Banco | Llamar al servicio de atención al cliente, acceder a la banca online o visitar una sucursal. |

| Comprobante de Domicilio (opcional) | En algunos casos, el banco puede solicitarlo para verificar tu dirección. |

| Tarjeta Física (opcional) | Algunos bancos pueden pedir la tarjeta física para su destrucción segura. |

¿Qué hacer cuando una tarjeta de crédito se vence?

Solicitar una tarjeta de reemplazo

Cuando tu tarjeta de crédito se vence, lo primero que debes hacer es solicitar una tarjeta de reemplazo a tu banco o institución financiera. Este proceso suele ser sencillo y se puede realizar a través de la app móvil, la página web del banco, o llamando por teléfono al servicio de atención al cliente. Recibirás una nueva tarjeta con un nuevo número, fecha de vencimiento y código CVV. Es importante solicitar la nueva tarjeta con suficiente antelación a la fecha de vencimiento de la anterior para evitar interrupciones en tus transacciones.

- Contacta a tu banco: Por teléfono, app o sitio web.

- Proporciona la información solicitada: Generalmente te pedirán tu nombre completo y número de cuenta.

- Verifica el envío: Confirma la dirección de envío para que la nueva tarjeta llegue correctamente.

Actualizar la información de tu tarjeta en tus cuentas

Una vez que hayas solicitado tu nueva tarjeta, es crucial actualizar la información de pago en todas tus cuentas recurrentes, como plataformas de streaming, suscripciones a servicios, pagos de servicios públicos, etc. De no hacerlo, podrías experimentar interrupciones en el servicio o cargos por pagos fallidos. Recuerda que el nuevo número de tarjeta, fecha de vencimiento y CVV son diferentes a los de la tarjeta vencida.

- Revisa tus suscripciones: Identifica todas las cuentas que utilizan tu tarjeta vencida.

- Actualiza los datos de pago: Ingresa el nuevo número de tarjeta, fecha de vencimiento y CVV.

- Confirma la actualización: Asegúrate de que la actualización se haya realizado correctamente.

Destruir la tarjeta vencida

Una vez que hayas recibido y activado tu nueva tarjeta de crédito, destruye completamente la tarjeta vencida. No la tires a la basura sin antes cortar la banda magnética y el chip para evitar un posible uso fraudulento. Es importante proteger tu información personal y financiera.

- Corta la tarjeta: Destruye la banda magnética y el chip.

- Desecha de forma segura: Utiliza un método seguro para deshacerte de los restos de la tarjeta.

- Notifica a tu banco: Si tienes alguna duda o problema, contacta con tu banco.

Revisar tu estado de cuenta

Es fundamental revisar tu estado de cuenta antes y después de la fecha de vencimiento de tu tarjeta para asegurarte de que no hay cargos inesperados o transacciones fraudulentas. Esto te permitirá detectar cualquier actividad sospechosa y actuar con rapidez en caso de ser necesario.

- Monitorea tus transacciones: Revisa tus compras y gastos regularmente.

- Notifica cualquier actividad sospechosa: Contacta a tu banco inmediatamente si detectas algo inusual.

- Guarda tus estados de cuenta: Conserva tus estados de cuenta como respaldo.

Considerar la renovación automática

Algunos bancos ofrecen la renovación automática de tarjetas de crédito, lo que simplifica el proceso de reemplazo. Si tu banco ofrece esta opción, infórmate sobre cómo funciona y sus requisitos. Esto puede evitar la necesidad de solicitar una nueva tarjeta manualmente cada vez que la tuya vence.

- Consulta con tu banco: Averigua si tu banco ofrece renovación automática.

- Revisa los términos y condiciones: Familiarízate con los requisitos y las implicaciones de la renovación automática.

- Activa la renovación: Si decides activarla, asegúrate de que el proceso se complete correctamente.

¿Qué hay que hacer para dar de baja una tarjeta de crédito?

Para dar de baja una tarjeta de crédito, debes seguir un proceso que generalmente implica varios pasos. Es crucial hacerlo correctamente para evitar cargos inesperados o problemas con tu historial crediticio. El primer paso es contactar a tu banco o institución financiera emisora de la tarjeta. Puedes hacerlo por teléfono, correo postal o a través de su sitio web. Es importante que tengas a mano el número de tu tarjeta de crédito y tu número de identificación personal. Una vez que contactes a tu institución, ellos te guiarán a través del proceso de cancelación, que suele incluir la confirmación de tu identidad y la solicitud formal de la baja. Después de confirmar la cancelación, deberás pagar cualquier saldo pendiente en tu cuenta. Finalmente, te proporcionarán información sobre el cierre oficial de tu cuenta y la devolución (si procede) de cualquier artículo físico asociado a tu tarjeta, como la tarjeta misma. Recuerda conservar toda la documentación que te proporcionen como prueba de la cancelación.

Proceso de Cancelación Telefónica

La cancelación telefónica suele ser la opción más rápida. Es importante documentar la llamada, anotando la fecha, hora, nombre del agente con el que hablaste y el número de confirmación de la cancelación. Después de la llamada, envía un correo electrónico de confirmación solicitando un resumen escrito del cierre de la cuenta.

- Llama a la línea de atención al cliente de tu banco o institución financiera.

- Solicita la cancelación de tu tarjeta de crédito, proporcionando la información solicitada.

- Obtén un número de confirmación y una fecha de cierre estimada.

Cancelación a través del Sitio Web

Muchos bancos ofrecen la opción de cancelar tarjetas de crédito a través de su sitio web. Este método a menudo requiere iniciar sesión en tu cuenta en línea. Busca la sección de "Administración de Cuentas" o "Configuración de Cuentas", donde deberías encontrar una opción para cancelar tu tarjeta. Una vez que completes el proceso online, guarda una copia de la confirmación por escrito.

- Inicia sesión en tu cuenta bancaria en línea.

- Navega hasta la sección de administración de tarjetas de crédito.

- Busca y selecciona la opción para cancelar la tarjeta. Sigue las instrucciones que se muestran en pantalla.

Cancelación por Correo Postal

La cancelación por correo postal es un método menos común, pero proporciona un registro físico de tu solicitud. Envía tu solicitud por correo certificado con acuse de recibo para tener constancia de que tu carta fue recibida por el banco. Incluye toda la información relevante, como tu nombre completo, dirección, número de cuenta y número de tarjeta de crédito.

- Redacta una carta formal solicitando la cancelación de tu tarjeta de crédito.

- Incluye toda la información de identificación necesaria.

- Envía la carta por correo certificado con acuse de recibo.

Pago del Saldo Pendiente

Antes de cancelar tu tarjeta de crédito, es fundamental saldar cualquier saldo pendiente. De no hacerlo, podrías enfrentarte a cargos por mora y afectar tu historial crediticio. Puedes pagar tu saldo a través de varios métodos, como transferencias bancarias, pagos en línea o pagos en sucursales bancarias.

- Revisa tu estado de cuenta para conocer el saldo total que debes.

- Realiza el pago completo del saldo pendiente antes de la fecha de cancelación.

- Conserva el comprobante de pago.

Consideraciones después de la Cancelación

Después de cancelar tu tarjeta, monitoriza tu estado de cuenta durante algunos meses para asegurarte de que no haya cargos adicionales. También, considera destruir físicamente la tarjeta para prevenir cualquier uso fraudulento. Guarda una copia de la confirmación de cancelación para tus registros.

- Revisa tu estado de cuenta durante varios meses después de la cancelación.

- Destruye la tarjeta físicamente (corta la tarjeta en pedazos).

- Guarda la documentación que respalda la cancelación de la tarjeta.

¿Qué se necesita para dar de baja una tarjeta de crédito?

Para dar de baja una tarjeta de crédito, necesitas seguir un proceso que varía ligeramente dependiendo de la entidad financiera, pero generalmente implica estos pasos:

1. Contactar a tu banco o institución financiera: Debes comunicarte con el servicio de atención al cliente de tu banco o institución emisora de la tarjeta. Puedes hacerlo por teléfono, correo electrónico o a través de su página web (si existe la opción). Es importante tener a mano tu número de cuenta y el número de la tarjeta de crédito.

2. Solicitar formalmente la cancelación: Una vez que te comuniques, debes solicitar formalmente la cancelación de la tarjeta de crédito. Es importante aclarar que se trata de una baja definitiva y no solo una suspensión temporal. Prepara todas las preguntas que tengas para asegurarte de que comprendes el proceso y las consecuencias.

3. Pagar cualquier saldo pendiente: Antes de que se pueda proceder a la cancelación, es crucial que hayas pagado el saldo total de tu tarjeta de crédito. Cualquier deuda pendiente impedirá la baja de la tarjeta y podría generar intereses adicionales o afectar tu historial crediticio.

4. Confirmar la cancelación: Una vez que el banco o la institución financiera confirme que has pagado el saldo pendiente y que han procesado tu solicitud de cancelación, deberás solicitar confirmación por escrito (por correo o correo electrónico) como prueba de la baja de la tarjeta.

5. Destruir la tarjeta físicamente: Una vez cancelada la tarjeta, es importante destruirla físicamente. Corta la tarjeta en varias partes para evitar cualquier uso no autorizado.

¿Qué documentación necesitaré para dar de baja mi tarjeta de crédito?

Aunque no siempre es estrictamente necesario, es recomendable tener a mano tu número de cuenta, el número de la tarjeta de crédito, y tu documento de identidad. Esto agilizará el proceso y facilitará la confirmación de tu identidad por parte del banco. En algunos casos, podrían solicitarte información adicional, como el número de teléfono registrado en la cuenta o tu dirección postal.

- Número de cuenta

- Número de tarjeta de crédito

- Documento de identidad

¿Cuánto tiempo tarda el proceso de baja de una tarjeta de crédito?

El tiempo que toma el proceso de baja puede variar. Generalmente, el proceso es relativamente rápido, pudiendo completarse en pocos días. Sin embargo, puede tomar un poco más de tiempo si existe algún saldo pendiente o si hay algún problema con la documentación proporcionada. Confirma el tiempo estimado con tu banco para estar al tanto del progreso.

- Algunos bancos lo realizan en días.

- Otros requieren más tiempo para procesar la solicitud.

- Posibles retrasos por saldos pendientes o problemas de documentación.

¿Qué pasa con mi historial crediticio después de dar de baja mi tarjeta?

La cancelación de una tarjeta de crédito no elimina tu historial crediticio asociado a esa tarjeta. La información de tu actividad crediticia (pagos realizados, límites de crédito, etc.) permanecerá en tu reporte de crédito durante varios años. Mantener un buen historial crediticio es fundamental, por lo que es importante pagar todas tus deudas a tiempo antes de cancelar la tarjeta.

- El historial crediticio asociado a la tarjeta se mantendrá.

- Es importante mantener un buen historial crediticio.

- Pagar a tiempo antes de la cancelación es fundamental.

¿Puedo volver a solicitar la misma tarjeta después de darla de baja?

En la mayoría de los casos, es posible solicitar la misma tarjeta de crédito después de haberla cancelado. Sin embargo, esto dependerá de la política de la institución financiera y de tu historial crediticio. Si tu historial crediticio ha mejorado desde la cancelación, tendrás más posibilidades de que te aprueben la solicitud nuevamente. Contacta con tu banco para confirmar las posibilidades de volver a solicitar la tarjeta.

- Es posible volver a solicitarla, dependiendo del banco y tu historial crediticio.

- Un buen historial crediticio aumenta las posibilidades de aprobación.

- Confirmar la posibilidad de volver a solicitarla con el banco.

¿Qué debo hacer si tengo problemas para dar de baja mi tarjeta de crédito?

Si enfrentas dificultades para cancelar tu tarjeta de crédito, como por ejemplo, problemas con el servicio de atención al cliente o si el banco se niega a cancelar la tarjeta sin justificación, puedes presentar una reclamación formal ante la institución financiera y, si persiste el problema, puedes dirigirte a la autoridad reguladora financiera de tu país para que intervenga. Documenta todas las comunicaciones con el banco para respaldar tu reclamación.

- Presenta una reclamación formal al banco.

- Contacta a la autoridad reguladora financiera de tu país.

- Documenta todas las comunicaciones con el banco.

¿Qué hacer cuando se te caduca la tarjeta de crédito?

Cuando tu tarjeta de crédito caduca, es crucial actuar con anticipación para evitar interrupciones en tus pagos y accesos a tu crédito. La fecha de vencimiento se encuentra impresa en la tarjeta misma, generalmente en el frente o el reverso. Una vez que te acercas a la fecha de vencimiento (por lo menos 2 meses antes), debes iniciar el proceso de renovación o reemplazo. La falta de acción puede resultar en la imposibilidad de realizar compras, pagar servicios o acceder a tu línea de crédito. No asumir que la compañía automáticamente te enviará una nueva tarjeta es fundamental; debes proactivamente iniciar el proceso de renovación.

¿Cómo solicitar una nueva tarjeta de crédito?

Solicitar una nueva tarjeta es generalmente un proceso sencillo. La mayoría de las instituciones financieras ofrecen varias maneras de hacerlo. Puedes acceder a tu cuenta online a través de su sitio web o aplicación móvil, donde normalmente encontrarás una opción para solicitar una tarjeta de reemplazo. Alternativamente, puedes contactar al servicio de atención al cliente por teléfono o correo electrónico. En algunos casos, podrías recibir una nueva tarjeta automáticamente antes de la fecha de vencimiento, pero es mejor confirmarlo con tu banco.

- Accede a tu banca online: Busca la sección "Tarjetas" o "Solicitudes".

- Llama al número de atención al cliente: Ten a mano tu número de cuenta y datos personales.

- Envía un correo electrónico: Consulta la dirección de contacto en tu página web bancaria.

¿Qué pasa con mis pagos automáticos?

Si utilizas tu tarjeta para pagos automáticos de servicios (como luz, agua, teléfono, etc.), debes actualizar la información de tu tarjeta con cada proveedor antes de su vencimiento. La mayoría de los proveedores te permitirán hacerlo a través de su sitio web o aplicación móvil. Si no actualizas la información, tus pagos podrían rebotar y generar cargos adicionales o afectar tu historial crediticio. Es recomendable contactar a cada proveedor individualmente para confirmar el método de actualización y asegurar un proceso sin inconvenientes.

- Ingresa a la página web de cada proveedor: Busca la sección de "Pagos" o "Métodos de pago".

- Actualiza la información de tu tarjeta con los nuevos datos: Número, fecha de vencimiento y código de seguridad (CVV).

- Confirma la actualización con el proveedor: Recibirás una confirmación de la actualización de tu método de pago.

¿Qué sucede con mi historial crediticio?

La caducidad de tu tarjeta de crédito no debería afectar negativamente tu historial crediticio, siempre y cuando mantengas tus pagos al día. El historial crediticio se basa en tu historial de pagos y manejo del crédito, no en el número de la tarjeta en sí. Sin embargo, la falta de actualización de tus métodos de pago podría afectar tu puntaje crediticio si generas pagos atrasados. Por ello, la renovación oportuna de tu tarjeta es importante para mantener tu historial crediticio intacto.

- Mantén tus pagos al día: Evita retrasos en tus pagos para proteger tu historial crediticio.

- Monitorea tu reporte de crédito: Revisa tu informe de crédito periódicamente para detectar cualquier anomalía.

- Solicita una nueva tarjeta a tiempo: Evitarás posibles inconvenientes con pagos y reporte crediticio.

¿Qué hago si pierdo mi tarjeta antes de la fecha de vencimiento?

Si pierdes tu tarjeta antes de su vencimiento, debes reportarla como robada o perdida inmediatamente. Contacta a tu institución financiera por teléfono o a través de su aplicación móvil para bloquearla y solicitar un reemplazo. Actuar rápidamente es crucial para prevenir cualquier uso fraudulento. Informar la pérdida de la tarjeta ayudará a proteger tu identidad y tu crédito. Una vez bloqueada la tarjeta, puedes solicitar una nueva sin tener que esperar a la fecha de vencimiento.

- Bloquea tu tarjeta inmediatamente: Contacta a tu banco vía telefónica o online.

- Denuncia la pérdida o robo: Realiza la denuncia correspondiente ante las autoridades.

- Solicita una nueva tarjeta: Tu banco te informará sobre el proceso de reemplazo.

¿Puedo usar mi tarjeta después de la fecha de vencimiento?

No, no deberías intentar usar tu tarjeta después de su fecha de vencimiento. Las transacciones se rechazarán, y podrías incurrir en cargos adicionales o inconvenientes. Recuerda que la fecha de vencimiento no es solo una recomendación, sino una fecha límite para la validez de la tarjeta. Tu banco bloqueará la tarjeta automáticamente después de la fecha de vencimiento para evitar cualquier transacción fraudulenta. Por lo tanto, es esencial solicitar una nueva tarjeta antes de la fecha indicada.

- No realices ninguna transacción con la tarjeta vencida: Esto evitará rechazos y posibles cargos.

- Solicita una nueva tarjeta con antelación: Asegúrate de tener una tarjeta activa para tus compras y pagos.

- Verifica la información de tu tarjeta antes de cada transacción: Asegúrate de usar la tarjeta correcta y vigente.

Preguntas Frecuentes

¿Qué debo hacer si mi tarjeta de crédito está vencida y quiero cancelarla?

Si su tarjeta de crédito ha vencido, el primer paso para darla de baja es contactar a su banco o institución financiera. No simplemente tire la tarjeta, ya que esto no garantiza la cancelación. El proceso puede variar ligeramente dependiendo de la entidad bancaria, pero generalmente implica una llamada telefónica o una visita a una sucursal. Durante la llamada, necesitará proporcionar información para verificar su identidad, como su nombre completo, número de seguridad social o fecha de nacimiento, y el número de su tarjeta vencida. El representante del banco le guiará a través del proceso de cancelación. Es crucial que se asegure de que la cancelación esté completa y que reciba una confirmación por escrito o por correo electrónico. Esto le protegerá de cargos inesperados o problemas con su historial crediticio. En algunos casos, el banco podría pedirle que devuelva físicamente la tarjeta vencida, por lo que es recomendable preguntar sobre este procedimiento. Es importante recordar que, aunque la tarjeta esté vencida, aún podrían existir cargos pendientes que deben ser saldados antes de la cancelación total. Una vez que la tarjeta esté cancelada, el banco debería emitir una confirmación de la baja y actualizar su información. Finalmente, es una buena práctica revisar su estado de cuenta durante los meses posteriores a la cancelación para asegurarse de que no haya cargos adicionales o movimientos inesperados en la cuenta.

¿Necesito pagar todas las deudas pendientes antes de dar de baja mi tarjeta de crédito vencida?

La necesidad de pagar todas las deudas pendientes antes de dar de baja su tarjeta de crédito vencida depende de la política de su banco. Algunos bancos requieren que liquide completamente el saldo antes de cancelar la tarjeta, mientras que otros permiten la cancelación incluso con un saldo pendiente, aunque esto puede generar consecuencias. Si tiene un saldo pendiente, el banco podría continuar cobrando intereses y cargos hasta que el saldo se pague en su totalidad. Además, un saldo impago podría afectar negativamente su historial crediticio, lo cual podría dificultar la obtención de futuros préstamos o tarjetas de crédito. Por lo tanto, es fundamental revisar los términos y condiciones de su contrato con el banco. Puede encontrar esta información en su acuerdo o contactando directamente al servicio de atención al cliente. Antes de proceder con la cancelación, solicite al banco información precisa sobre el proceso de baja y las posibles implicaciones de tener un saldo pendiente. Si decide cancelar la tarjeta con una deuda pendiente, es fundamental mantenerse al día con los pagos para evitar mayores inconvenientes. En resumen, aunque no siempre es obligatorio saldar la deuda antes de la cancelación, es altamente recomendable hacerlo para evitar problemas financieros y mantener un buen historial crediticio.

¿Qué pasa con los puntos o millas acumulados en mi tarjeta vencida?

El destino de sus puntos o millas acumulados en una tarjeta de crédito vencida varía según la institución financiera y el programa de recompensas. Algunos programas permiten que los puntos o millas se mantengan activos después de la fecha de vencimiento de la tarjeta, mientras que otros podrían caducar o perderse. Para evitar perder sus recompensas, contacte a su banco antes de dar de baja la tarjeta. Pregunte específicamente sobre la política de su programa de recompensas en caso de cancelación de la tarjeta. Es posible que pueda transferir sus puntos o millas a otra tarjeta de crédito de la misma institución o a un programa de lealtad asociado. En otros casos, puede que le den un plazo para canjear sus puntos antes de la cancelación. Es fundamental revisar los términos y condiciones de su programa de recompensas, ya que este suele contener información específica sobre la caducidad de los puntos y las opciones de canje tras la cancelación de la tarjeta. No asuma que sus puntos se perderán automáticamente con la cancelación; la comunicación proactiva con el banco es clave para proteger sus recompensas.

¿Cómo puedo evitar problemas con mi reporte de crédito al cancelar una tarjeta vencida?

Para evitar problemas con su reporte de crédito al cancelar una tarjeta vencida, es crucial que siga los pasos correctos y se comunique con su banco. Pagar cualquier saldo pendiente antes de la cancelación es fundamental para prevenir un impacto negativo en su puntaje crediticio. Un saldo impago puede generar una marca negativa en su reporte, lo cual puede dificultar la obtención de préstamos o tarjetas de crédito en el futuro. Además, asegúrese de que el banco confirme por escrito la cancelación de la tarjeta y la actualización de su información. Conserve una copia de esta confirmación como prueba de la cancelación. Tras la cancelación, monitoree su reporte de crédito regularmente para verificar que no haya errores o inconsistencias. Existen agencias de reporte de crédito que ofrecen este servicio de forma gratuita. Si detecta algún problema, contacte inmediatamente a su banco y a la agencia de reporte de crédito para solucionarlo. Finalmente, recuerde que cerrar una tarjeta de crédito puede afectar su historial crediticio, en particular su antigüedad crediticia y la utilización del crédito disponible. Sin embargo, si la tarjeta está vencida y ya no la utiliza, es mejor cancelarla y evitar posibles cargos o problemas futuros. Mantener una buena comunicación con su banco y un seguimiento regular de su reporte de crédito son las mejores estrategias para evitar problemas.

https://youtube.com/watch?v=7402416576676252933

Deja una respuesta