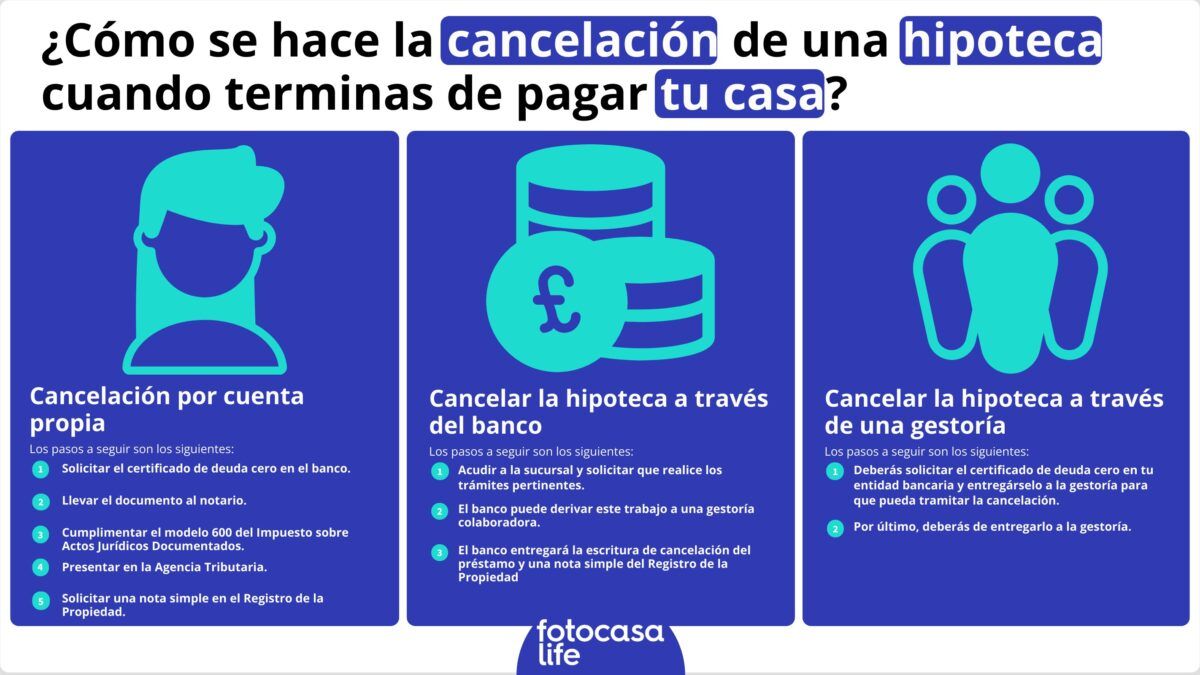

Cancelar una deuda hipotecaria puede parecer un proceso abrumador, pero comprender los trámites legales involucrados es el primer paso para alcanzar la libertad financiera. Este artículo desglosa los pasos necesarios para cancelar una hipoteca, desde la negociación con el acreedor hasta la obtención de la cancelación de la escritura. Analizaremos las diferentes opciones legales disponibles, incluyendo la refinanciación, la venta de la propiedad y la dación en pago, explicando sus ventajas y desventajas. Aprenderás a navegar el complejo mundo legal y a tomar decisiones informadas para resolver tu situación de deuda hipotecaria.

Trámites Legales para la Cancelación de una Deuda Hipotecaria

1. Requisitos previos a la cancelación de la hipoteca

Antes de iniciar cualquier trámite, es crucial reunir toda la documentación necesaria. Esto agilizará el proceso y evitará retrasos innecesarios. La documentación requerida varía según el país y la entidad financiera, pero generalmente incluye:

- Escritura de la hipoteca original: Este documento es fundamental, ya que contiene todos los detalles del préstamo hipotecario, incluyendo el monto original, la tasa de interés, el plazo y las condiciones de pago.

- Certificado de deuda cero: Este documento, emitido por la entidad financiera, certifica que se ha pagado la totalidad del préstamo hipotecario. Es la prueba fehaciente de que la deuda ha sido cancelada.

- Copia del DNI/NIE del propietario/s: Es necesario acreditar la identidad de la persona o personas que solicitan la cancelación.

- Certificado del Registro de la Propiedad: Este certificado muestra el estado actual de la propiedad y la existencia de la hipoteca. Se necesita para verificar que la hipoteca está inscrita y para proceder con su cancelación.

- Justificante de pago final: Comprobante del pago final que demuestra que se ha cancelado completamente la deuda.

2. Solicitud de cancelación de la hipoteca ante la entidad financiera

Una vez que se ha reunido toda la documentación, se debe presentar una solicitud formal a la entidad financiera que otorgó el préstamo hipotecario. Esta solicitud debe indicar claramente la intención de cancelar la hipoteca y debe ir acompañada de toda la documentación mencionada anteriormente. Es importante verificar con la entidad financiera los procedimientos específicos para la presentación de la solicitud, ya que pueden variar.

3. Pago de impuestos y tasas

La cancelación de una hipoteca suele conllevar el pago de ciertas tasas e impuestos. Estos pueden variar según la legislación de cada país y comunidad autónoma. Es importante informarse previamente sobre los costes asociados a la cancelación para evitar sorpresas. Algunos de los impuestos que podrían aplicarse son:

- Impuesto sobre Actos Jurídicos Documentados (IAJD): Se paga por la cancelación de la hipoteca en el registro de la propiedad.

- Gastos de gestión: Algunos bancos pueden cobrar gastos de gestión por el proceso de cancelación.

4. Inscripción de la cancelación en el Registro de la Propiedad

Una vez que la entidad financiera ha confirmado la cancelación de la hipoteca, se debe proceder a la inscripción de la cancelación en el Registro de la Propiedad. Esto es fundamental para que la cancelación sea efectiva y para que quede constancia oficial de que la propiedad ya no está gravada con la hipoteca. Para ello, se debe presentar la documentación pertinente al Registro de la Propiedad correspondiente.

5. Obtención de la escritura de cancelación de la hipoteca

Una vez inscrita la cancelación en el Registro de la Propiedad, se obtiene la escritura de cancelación de la hipoteca. Este documento es la prueba definitiva de que la hipoteca ha sido cancelada completamente y que la propiedad está libre de cargas. Es recomendable conservar este documento cuidadosamente.

| Etapa | Acciones | Documentación Necesaria |

|---|---|---|

| Recopilación de Documentos | Reunir toda la documentación necesaria. | Escritura hipotecaria, certificado de deuda cero, DNI/NIE, etc. |

| Solicitud a la Entidad Financiera | Presentar solicitud formal de cancelación. | Solicitud formal, documentación completa. |

| Pago de Impuestos y Tasas | Abonar los impuestos y tasas correspondientes. | Justificantes de pago. |

| Inscripción en el Registro | Inscribir la cancelación en el Registro de la Propiedad. | Certificado de cancelación de la entidad financiera. |

| Obtención de la Escritura | Recibir la escritura de cancelación de la hipoteca. | - |

¿Qué trámites hay que hacer para cancelar una hipoteca?

Cancelar una hipoteca implica varios pasos y trámites que deben realizarse con precisión para asegurar que el proceso se completa correctamente y se evita cualquier problema legal futuro. El proceso puede variar ligeramente dependiendo de la entidad financiera con la que se tenga la hipoteca y la legislación vigente, pero en líneas generales, estos son los pasos a seguir:

1. Amortizar completamente el préstamo hipotecario

El primer y más importante paso es amortizar completamente el capital pendiente de la hipoteca. Esto significa que debes pagar la totalidad de la deuda, incluyendo el principal, los intereses y cualquier otro cargo pendiente (gastos de gestión, comisiones, etc.). Antes de realizar el pago final, es fundamental solicitar a la entidad financiera un certificado de deuda que detalle exactamente la cantidad que se debe pagar para cancelar la hipoteca. Este certificado evitará sorpresas desagradables y asegurará que el pago es correcto.

- Solicitar un certificado de deuda a la entidad financiera.

- Realizar el pago final de la hipoteca según el importe indicado en el certificado de deuda.

- Conservar el comprobante de pago como prueba del abono total de la deuda.

2. Obtener el certificado de cancelación de la hipoteca

Una vez que la entidad financiera confirme el pago total del préstamo, emitirá un certificado de cancelación de la hipoteca o escritura de cancelación. Este documento es esencial para poder inscribir la cancelación de la hipoteca en el Registro de la Propiedad. Este certificado debe incluir todos los datos relevantes de la hipoteca, como el nombre del deudor, el número de la hipoteca, la fecha de cancelación y la confirmación de que no existen deudas pendientes.

- Solicitar el certificado de cancelación a la entidad financiera una vez realizado el pago final.

- Revisar cuidadosamente el certificado para verificar que toda la información es correcta y completa.

- Si hay algún error, solicitar a la entidad la corrección del certificado antes de proceder a la inscripción registral.

3. Inscribir la cancelación de la hipoteca en el Registro de la Propiedad

Con el certificado de cancelación en mano, el siguiente paso es inscribir la cancelación de la hipoteca en el Registro de la Propiedad. Este paso es fundamental para que la cancelación sea efectiva y para que se refleje legalmente que la propiedad ya no está gravada con la hipoteca. Para ello, se debe presentar el certificado de cancelación junto con la documentación requerida en el Registro de la Propiedad correspondiente a la ubicación del inmueble.

- Presentar el certificado de cancelación de la hipoteca en el Registro de la Propiedad.

- Abonar las tasas correspondientes a la inscripción de la cancelación.

- Obtener la nota simple del Registro que acredite la cancelación de la hipoteca.

4. Gestionar la cancelación de seguros vinculados a la hipoteca

Si se contrató un seguro de vida o de hogar vinculado a la hipoteca, es importante gestionar la cancelación de estos seguros una vez cancelada la hipoteca. En caso de que estos seguros no estén vinculados a la hipoteca, puedes seguir manteniéndolos, pero si lo estaban, deberás comunicarlo a la aseguradora para cancelar las pólizas y evitar pagar primas innecesarias. Recuerda guardar los documentos que justifiquen la cancelación de las pólizas.

- Contactar a la aseguradora para informar sobre la cancelación de la hipoteca y solicitar la baja de las pólizas.

- Solicitar un justificante de la cancelación de las pólizas de seguros.

- Guardar copia del justificante de cancelación de las pólizas.

5. Revisar la documentación final y archivarla

Una vez finalizados todos los trámites anteriores, es recomendable revisar toda la documentación obtenida (certificado de deuda, certificado de cancelación, nota simple del Registro de la Propiedad, justificantes de pago, etc.) para asegurarse de que todo está en orden. Es importante guardar toda esta documentación en un lugar seguro, ya que puede ser necesaria en el futuro. Se recomienda escanear y guardar copias digitales de estos documentos, además de conservar los originales.

- Revisar toda la documentación recopilada para verificar la correcta finalización del proceso.

- Organizar y archivar toda la documentación, tanto en formato físico como digital.

- Conservar la documentación durante un periodo adecuado para posibles consultas futuras.

¿Qué se necesita para la cancelación de la hipoteca?

Para cancelar una hipoteca se requiere un proceso meticuloso que implica varios pasos y la recopilación de documentación crucial. En esencia, se necesita liquidar completamente el préstamo hipotecario con el prestamista, demostrando que se ha pagado el total del capital adeudado, más los intereses, las comisiones y cualquier otro gasto asociado. Esto se suele lograr mediante el pago de la cantidad final indicada en un documento de liquidación que proporciona la entidad bancaria o financiera.

¿Qué documentación se necesita para cancelar una hipoteca?

Se necesita una cantidad considerable de documentación para asegurar una cancelación exitosa. Es fundamental contar con todos los documentos para evitar retrasos en el proceso. La falta de un solo documento puede retrasar significativamente la cancelación. Es recomendable organizarlos con anticipación.

- Escritura de la hipoteca original: Este documento es fundamental para verificar los términos del préstamo y el monto total a pagar.

- Certificado de deuda o liquidación de la hipoteca: Este documento, emitido por el prestamista, detalla el saldo pendiente y los gastos adicionales que se deben pagar para la cancelación total de la hipoteca.

- Comprobante de pago final: Prueba irrefutable de que se ha realizado el pago total de la deuda hipotecaria. Debe incluir la fecha, el monto total y el número de referencia de la transacción.

¿Qué pasa si hay un préstamo complementario o segundo crédito?

Si la propiedad tiene un segundo crédito hipotecario o un préstamo complementario, la cancelación debe incluir el pago total de ambas deudas. El proceso puede ser más complejo y requerir una coordinación entre las instituciones financieras involucradas. Asegurarse de que ambas entidades financieras sean notificadas y participen en el proceso es fundamental para evitar problemas.

- Liquidación de ambos préstamos: Es imprescindible obtener un certificado de deuda de cada entidad crediticia para verificar la totalidad del pago.

- Comunicación entre prestamistas: La coordinación entre prestamistas para evitar duplicidades o errores en el proceso de cancelación es vital.

- Prioridad de pago: Si existen varias deudas, se debe definir el orden de pago según las condiciones contractuales.

¿Cómo se gestiona la cancelación de la hipoteca con el registro de la propiedad?

Una vez que se ha liquidado completamente la deuda hipotecaria, es crucial inscribir la cancelación en el Registro de la Propiedad. Este paso formaliza legalmente la liberación de la hipoteca sobre la propiedad. Sin esta inscripción, la hipoteca seguirá constando en los registros públicos, lo cual puede generar problemas futuros.

- Solicitud de cancelación registral: Se debe presentar la solicitud correspondiente en el Registro de la Propiedad junto a la documentación requerida.

- Pago de tasas registrales: Se deben abonar las tasas correspondientes a la cancelación hipotecaria.

- Certificado de cancelación registral: Una vez realizada la inscripción, se obtiene un certificado que confirma la cancelación de la hipoteca en el registro.

¿Cuáles son las posibles complicaciones en la cancelación de una hipoteca?

El proceso puede complicarse por varios factores, incluyendo errores en la documentación, deudas pendientes no detectadas, o problemas con la coordinación entre diferentes entidades financieras. La anticipación y la organización son claves para evitar imprevistos.

- Errores administrativos: Un error en la documentación puede retrasar el proceso o incluso invalidarlo.

- Deudas ocultas: Gastos adicionales no considerados en la liquidación inicial pueden complicar el proceso.

- Problemas con el registro de la propiedad: Retrasos o dificultades en la inscripción de la cancelación en el registro.

¿Qué sucede si no se cancela la hipoteca correctamente?

No cancelar la hipoteca correctamente puede tener consecuencias graves, incluyendo la imposibilidad de vender o hipotecar la propiedad nuevamente, o incluso problemas legales con el prestamista. Es fundamental que el proceso se realice con precisión y se asegure la correcta inscripción en el Registro de la Propiedad.

- Imposibilidad de vender o hipotecar: La propiedad seguirá gravamenada con la hipoteca, impidiendo ciertas operaciones.

- Problemas legales: Pueden surgir conflictos con el prestamista si la deuda no se considera totalmente saldada.

- Daño a la reputación crediticia: Aunque menos probable, un proceso de cancelación fallido puede reflejarse negativamente en el historial crediticio.

¿Qué modelo hay que presentar para cancelación de hipoteca?

No existe un único "modelo" universal para la cancelación de una hipoteca. El documento requerido varía considerablemente dependiendo del país, la entidad financiera (banco, caja de ahorros, etc.) y las circunstancias específicas de la hipoteca. Sin embargo, generalmente se necesita una solicitud formal que incluya información clave para asegurar una correcta tramitación. Esta solicitud, aunque no tenga un formato preestablecido en todos los casos, debe contener, como mínimo, los datos esenciales de la hipoteca y del solicitante. A menudo, la propia entidad financiera proporciona un formulario específico para este trámite, o al menos indica los datos necesarios.

Requisitos generales para la solicitud de cancelación de hipoteca

Para solicitar la cancelación de tu hipoteca, necesitarás reunir una serie de documentos que prueben la finalización de tu obligación financiera. Esto incluye, normalmente, el comprobante de pago total del préstamo y la certificación de la entidad financiera que confirme la ausencia de deuda pendiente. La falta de cualquiera de estos documentos puede retrasar considerablemente el proceso. En muchos casos, también se solicitarán documentos relacionados con la propiedad, como la escritura de la propiedad. Es importante recopilar toda la documentación necesaria con anticipación para agilizar el proceso.

- Comprobante de pago total del préstamo: Este documento acredita que se ha liquidado la totalidad del capital e intereses de la hipoteca. Suele ser un extracto de cuenta o un certificado de saldo cero.

- Certificado de cancelación de hipoteca: Este documento, emitido por la entidad financiera, declara oficialmente que la hipoteca ha sido cancelada y que ya no existe ninguna carga sobre la propiedad.

- Escritura de la propiedad: Se puede requerir la escritura original o una copia compulsada para verificar la propiedad y la existencia de la hipoteca.

Documentación necesaria para el proceso de cancelación

La documentación necesaria va más allá del simple comprobante de pago. Se suele solicitar información adicional que corrobore la identidad del solicitante, la titularidad de la vivienda y la finalización de la obligación hipotecaria. La entidad financiera será la que defina la documentación exacta requerida, por lo que es fundamental contactar con ellos para obtener una lista completa y detallada. A menudo, se pedirán documentos de identificación, como el DNI o pasaporte. La omisión de cualquier documento puede provocar retrasos o la denegación de la cancelación.

- DNI/NIE/Pasaporte: Documento oficial de identificación del solicitante o solicitantes.

- Copia de la escritura de la propiedad: Para verificar la titularidad y los datos de la hipoteca.

- Certificado del Registro de la Propiedad: Este documento certifica la situación registral de la finca y la cancelación de la hipoteca una vez finalizado el proceso.

El papel del notario en la cancelación de la hipoteca

En la mayoría de los casos, la cancelación de la hipoteca requiere la intervención de un notario. El notario se encarga de dar fe de la cancelación de la hipoteca ante el Registro de la Propiedad, asegurando así la legalidad y la efectividad del proceso. El notario revisará toda la documentación aportada para verificar su validez y autenticidad antes de proceder a la cancelación en el registro. Con su intervención, se garantiza la seguridad jurídica de la operación. Es fundamental acudir con toda la documentación correctamente ordenada y completa.

- Autorización Notarial: En algunos casos, se requiere una autorización notarial específica para la cancelación de la hipoteca.

- Asistencia notarial para la firma de la cancelación: Es frecuente que el proceso se cierre con la firma de documentos ante notario.

- Pago de los honorarios notariales: Estos son costos adicionales que deben considerarse en el proceso de cancelación.

Posibles dificultades y plazos en el proceso de cancelación

El proceso de cancelación de una hipoteca puede presentar dificultades imprevistas. Es importante considerar la posibilidad de retrasos debido a la falta de documentación, errores administrativos o problemas con el Registro de la Propiedad. Los plazos de cancelación varían dependiendo de la entidad financiera y de la complejidad del caso, pudiendo extenderse desde varias semanas hasta varios meses. Se recomienda mantener una comunicación fluida con la entidad financiera para realizar un seguimiento del proceso y resolver cualquier incidencia que pueda surgir.

- Retrasos administrativos: Problemas internos en la entidad financiera o en el Registro de la Propiedad pueden retrasar el proceso.

- Inconformidades en la documentación: Errores o falta de información en la documentación presentada puede provocar retrasos.

- Complejidad del caso: Hipotecas con características especiales o situaciones atípicas pueden alargar el proceso de cancelación.

Recomendaciones para agilizar la cancelación de la hipoteca

Para agilizar el proceso de cancelación, es fundamental contactar con la entidad financiera con anticipación y solicitar toda la información necesaria sobre los requisitos y la documentación requerida. Organizar toda la documentación de forma ordenada y completa, revisando cuidadosamente cada documento para evitar errores. Mantener una comunicación fluida con la entidad financiera y realizar un seguimiento del proceso. Contar con la asistencia de un profesional, como un asesor financiero o un abogado, puede ser muy útil, especialmente en casos complejos.

- Organización de la documentación: Recopilar y ordenar toda la documentación necesaria con anticipación.

- Comunicación fluida: Mantener una comunicación constante con la entidad financiera para resolver dudas y seguimiento del proceso.

- Asesoramiento profesional: Buscar ayuda de un profesional si el proceso resulta complejo o presenta dificultades.

¿Quién tramita la cancelación de hipoteca?

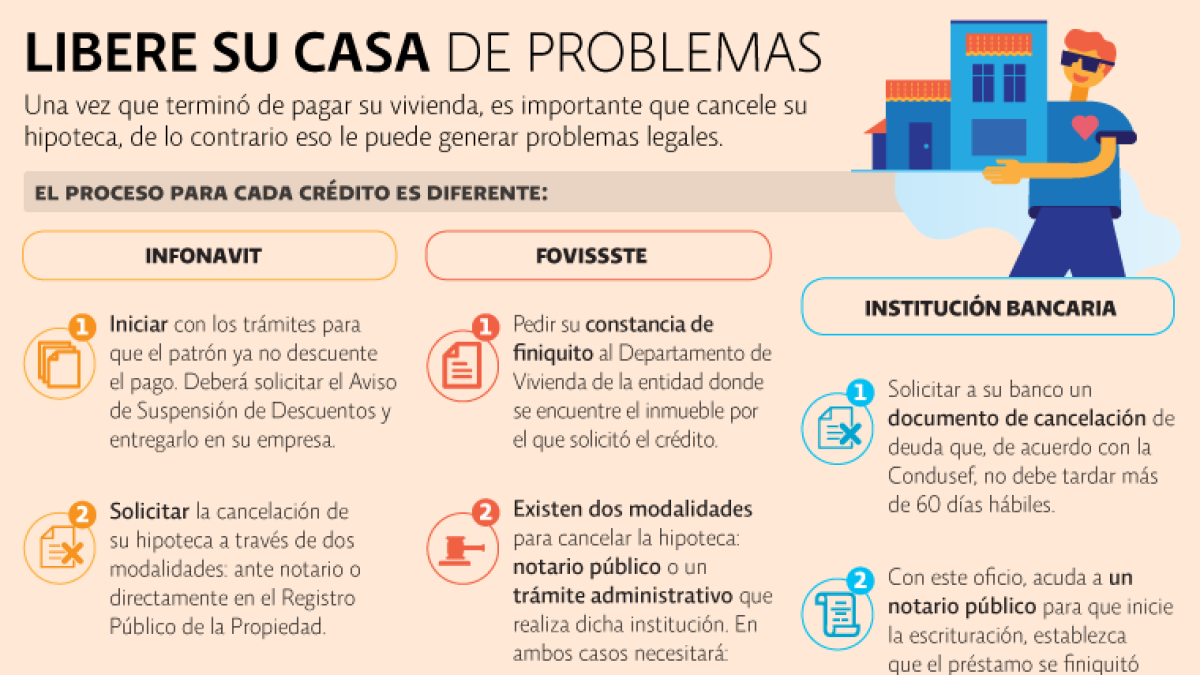

La cancelación de una hipoteca es un proceso que requiere la participación de varias partes y, dependiendo del momento del proceso, la responsabilidad de gestionar la cancelación recae en diferentes actores. En líneas generales, el proceso inicia con el prestatario (el titular de la hipoteca), quien solicita la cancelación una vez que ha abonado la totalidad del préstamo. Sin embargo, la gestión completa requiere la colaboración del banco o entidad financiera y, a menudo, de un notario. El banco debe verificar que se ha pagado el total de la deuda, incluyendo intereses, gastos e impuestos, antes de proceder a la cancelación registral. Finalmente, el notario se encarga de la formalización de la escritura de cancelación en el Registro de la Propiedad.

¿Qué hace el prestatario en la cancelación de hipoteca?

El prestatario es el actor principal en el inicio del proceso. Su responsabilidad es solicitar formalmente la cancelación de la hipoteca a la entidad financiera una vez que haya amortizado completamente la deuda. Esto implica presentar toda la documentación necesaria para que el banco pueda verificar el pago total del préstamo. La solicitud debe ser clara, concisa y contener todos los datos pertinentes.

- Solicitar la cancelación: El prestatario debe dirigirse a la entidad financiera con una solicitud formal por escrito.

- Proporcionar documentación: Debe presentar la documentación que acredite el pago total de la deuda, como el extracto de la cuenta, los justificantes de pago y cualquier otro documento que requiera la entidad.

- Gestionar la cita notarial: Una vez que el banco autorice la cancelación, el prestatario suele ser el responsable de coordinar la cita con el notario para la firma de la escritura de cancelación.

¿Qué papel juega la entidad financiera en la cancelación de la hipoteca?

La entidad financiera, el banco o caja de ahorros, juega un papel crucial en el proceso de cancelación. Su principal función es verificar el cumplimiento de la deuda por parte del prestatario. Antes de emitir el documento necesario para la cancelación registral, la entidad bancaria debe llevar a cabo una auditoria exhaustiva de la cuenta para asegurar que no existen pagos pendientes ni deudas adicionales.

- Verificar el pago total: El banco revisa meticulosamente el historial de pagos del prestatario para asegurar que se ha abonado la totalidad del préstamo.

- Emitir la certificación de deuda cero: Una vez verificado el pago total, el banco emite un documento que certifica que la deuda ha sido saldada en su totalidad. Este documento es esencial para el proceso de cancelación registral.

- Gestionar la documentación necesaria: El banco proporciona al prestatario la documentación necesaria para la cancelación de la hipoteca en el Registro de la Propiedad, incluyendo la certificación de deuda cero.

¿Cuál es la función del notario en la cancelación de una hipoteca?

El notario público es el encargado de formalizar legalmente la cancelación de la hipoteca. Su papel es fundamental para que la cancelación sea efectiva y se registre correctamente en el Registro de la Propiedad. El notario da fe pública de la cancelación de la deuda, garantizando la validez legal del proceso.

- Autorizar la escritura de cancelación: El notario redacta y autoriza la escritura pública de cancelación de la hipoteca, incluyendo todos los datos relevantes del préstamo y los implicados.

- Presentar la escritura en el Registro de la Propiedad: El notario se encarga de la presentación de la escritura de cancelación en el Registro de la Propiedad para su inscripción.

- Asegurar la legalidad del proceso: El notario verifica la legalidad de toda la documentación presentada y garantiza que el proceso de cancelación se ajusta a la normativa vigente.

¿Qué ocurre si hay discrepancias entre el prestatario y la entidad financiera?

En caso de discrepancias entre el prestatario y la entidad financiera con respecto al pago de la hipoteca, es crucial intentar resolverlas de forma amistosa. Si no es posible llegar a un acuerdo, puede ser necesario recurrir a vías extrajudiciales, como la mediación, o incluso a acciones judiciales para resolver el conflicto y proceder con la cancelación de la hipoteca.

- Negociación y mediación: Se recomienda intentar llegar a un acuerdo con la entidad financiera de forma amistosa para resolver las discrepancias.

- Reclamaciones: Si la negociación falla, el prestatario puede presentar reclamaciones formales a la entidad financiera.

- Acción judicial: En último término, si no se llega a un acuerdo, puede ser necesaria la interposición de una demanda judicial para resolver el conflicto y obtener la cancelación de la hipoteca.

Preguntas Frecuentes

¿Qué trámites legales debo realizar para cancelar una deuda hipotecaria?

La cancelación de una deuda hipotecaria implica un proceso legal que requiere precisión y atención al detalle. Los trámites varían ligeramente dependiendo de la legislación local y las circunstancias específicas del caso, pero generalmente incluyen los siguientes pasos: Primero, necesitarás obtener un certificado de saldo cero de tu entidad financiera. Este documento certifica que has pagado completamente el préstamo hipotecario y que no hay deudas pendientes. Es crucial que este certificado sea expedido oficialmente y que refleje la información correcta, incluyendo el número de hipoteca, el nombre del deudor y el monto total pagado. Una vez obtenido este documento, deberás solicitar la cancelación de la hipoteca en el Registro de la Propiedad. Esto implica presentar la solicitud correspondiente, junto con el certificado de saldo cero y otros documentos que el Registro pueda requerir, como el título de propiedad y el DNI del deudor. El Registro de la Propiedad revisará la documentación y, una vez verificada su autenticidad y correcto cumplimiento de los requisitos legales, procederá a cancelar la hipoteca en el registro, emitiendo una nota marginal de cancelación en la escritura de la propiedad. Finalmente, es recomendable solicitar una copia actualizada de la escritura de propiedad, donde se refleje la cancelación de la hipoteca, para tener constancia de la finalización del proceso. En algunos casos, es posible que necesites la asistencia legal de un abogado especializado, especialmente si hay complicaciones o discrepancias con la entidad financiera o el Registro de la Propiedad. La asesoría legal te ayudará a navegar los procedimientos legales y a garantizar que el proceso se lleva a cabo correctamente y de forma eficiente.

¿Qué sucede si la entidad financiera no me entrega el certificado de saldo cero?

Si la entidad financiera se niega a emitir el certificado de saldo cero o presenta demoras injustificadas, tienes derechos legales para reclamar. La negativa a proporcionar este documento, esencial para la cancelación de la hipoteca, podría constituir un incumplimiento contractual. Lo primero que debes hacer es revisar tu contrato hipotecario para conocer tus derechos y obligaciones. En él, debería especificar el procedimiento a seguir para la cancelación de la hipoteca y la emisión del certificado de saldo cero. Si el contrato no es claro o la entidad financiera no cumple con lo estipulado, puedes enviar una carta formal de reclamación, donde expones tu situación y solicitas la entrega inmediata del certificado. Adjunta toda la documentación que acredite el pago total de tu deuda, como los recibos de pago y cualquier otro documento relevante. Si la reclamación no surte efecto, puedes considerar acudir a la vía extrajudicial, como la mediación o el arbitraje, para buscar una solución amistosa. Como último recurso, puedes interponer una demanda judicial contra la entidad financiera para exigir la emisión del certificado de saldo cero y el consiguiente resarcimiento por los daños y perjuicios ocasionados por la demora o negativa. Es crucial contar con la asesoría de un abogado especializado en derecho hipotecario para que te represente en estos procesos y te garantice la protección de tus derechos.

¿Cuánto tiempo tarda el proceso de cancelación de una hipoteca?

El tiempo que tarda el proceso de cancelación de una hipoteca es variable y depende de varios factores. La eficiencia de la entidad financiera en la emisión del certificado de saldo cero es un factor determinante. Algunas entidades pueden tardar semanas, mientras que otras pueden tardar meses. También influye la carga de trabajo del Registro de la Propiedad, ya que la solicitud de cancelación debe ser procesada por sus funcionarios. En periodos de alta demanda, el proceso puede demorarse. La completitud y corrección de la documentación presentada también es importante. Si hay algún error o falta de documentación, el proceso se retrasará hasta que se subsanen estas deficiencias. En general, se puede estimar que el proceso completo puede durar entre uno y tres meses. Sin embargo, en casos complejos o con dificultades con la entidad financiera, podría extenderse significativamente más tiempo. Para agilizar el proceso, es recomendable organizar toda la documentación necesaria con anticipación y seguir las instrucciones del Registro de la Propiedad meticulosamente. Además, contar con la asesoría de un profesional puede ayudar a evitar retrasos innecesarios.

¿Cuáles son los costos asociados a la cancelación de una hipoteca?

Los costos asociados a la cancelación de una hipoteca varían según las circunstancias específicas de cada caso. Por lo general, los costos principales incluyen las tasas del Registro de la Propiedad por la inscripción de la cancelación hipotecaria. Estas tasas son fijas y están reguladas por la legislación local. También es posible que se generen costos de gestoría si se contrata a una empresa para que gestione el proceso en tu nombre. Estos costos son variables y dependen de los honorarios de la gestoría contratada. En algunos casos, la entidad financiera puede cobrar una comisión por la emisión del certificado de saldo cero, aunque esto no es habitual. Es importante solicitar información detallada sobre los gastos antes de iniciar el trámite para tener una idea precisa de los costos totales. En caso de litigio o necesidad de asesoría legal, se generarán costos adicionales por honorarios profesionales, lo cual puede variar significativamente dependiendo del tipo y complejidad del caso. Se recomienda siempre solicitar un presupuesto detallado de cada servicio para evitar sorpresas en el proceso de cancelación de la hipoteca.

Deja una respuesta