Cerrar una cuenta bancaria puede parecer sencillo, pero existen cláusulas y condiciones que podrían acarrear penalizaciones inesperadas. Esta guía actualizada te proporcionará información precisa y concisa sobre cómo cancelar tu cuenta bancaria sin incurrir en cargos adicionales. Aprenderás a identificar posibles penalizaciones, a seguir los pasos correctos para la cancelación y a documentar todo el proceso para evitar futuros problemas. Te guiaremos a través de las mejores prácticas para asegurar una cancelación limpia y sin contratiempos. Prepárate para cancelar tu cuenta con confianza y conocimiento.

Cómo cancelar tu cuenta bancaria sin pagar penalizaciones

Cancelar una cuenta bancaria puede parecer un proceso sencillo, pero existen aspectos importantes a considerar para evitar cargos inesperados o penalizaciones. Esta guía te ayudará a navegar este proceso de forma eficiente y sin problemas. Recuerda que las políticas varían según la entidad bancaria, por lo que es crucial revisar los términos y condiciones de tu contrato antes de proceder.

¿Qué comisiones o penalizaciones podrían aplicarse al cancelar mi cuenta?

Antes de cancelar tu cuenta, debes revisar cuidadosamente el contrato con tu banco. Algunos bancos aplican comisiones por cierre anticipado, especialmente si tienes un producto financiero asociado a la cuenta, como un crédito o una hipoteca. Otras posibles penalizaciones incluyen gastos administrativos o multas por incumplimiento de contrato. Es importante identificar estos posibles costes para poder planificar tu cancelación de forma adecuada. Algunos bancos ofrecen cuentas sin comisiones de cierre, así que compara las opciones antes de decidirte.

¿Cómo puedo verificar si mi cuenta tiene algún saldo pendiente?

Antes de iniciar el proceso de cancelación, es fundamental asegurarte de que no existen saldos pendientes en tu cuenta. Esto incluye verificar el estado de tus pagos, transferencias, cheques emitidos y cualquier otro movimiento financiero. Solicita un estado de cuenta final al banco para asegurarte de que todo está en orden. Un saldo pendiente podría retrasar el proceso de cancelación o incluso generar cargos adicionales.

¿Qué pasos debo seguir para cancelar mi cuenta bancaria?

El proceso de cancelación varía según la entidad bancaria. Generalmente, deberás solicitar la cancelación por escrito, ya sea presentando un formulario en una sucursal bancaria o enviando una carta certificada con acuse de recibo. En la solicitud deberás incluir tu número de cuenta, datos personales y la fecha en que deseas que se cierre la cuenta. Es recomendable conservar una copia de la solicitud y el comprobante de entrega. Algunos bancos ofrecen la opción de cancelar la cuenta online, pero siempre es mejor verificar las instrucciones específicas en su página web o contactando directamente con ellos.

¿Qué debo hacer con mis tarjetas de débito y crédito asociadas a la cuenta?

Una vez que hayas solicitado la cancelación de tu cuenta, deberás entregar físicamente tus tarjetas de débito y crédito a la entidad bancaria. No las tires a la basura, ya que podrían ser utilizadas de manera fraudulenta. Si tienes tarjetas asociadas a otras cuentas que no vas a cancelar, asegúrate de que estas permanezcan en tu poder y en un lugar seguro. Informar al banco sobre la entrega de las tarjetas es crucial para evitar problemas futuros. La entidad bancaria te podrá indicar el procedimiento a seguir para la devolución de las tarjetas.

¿Qué sucede con los recibos domiciliados y las transferencias automáticas?

Es crucial gestionar tus recibos domiciliados y transferencias automáticas antes de cancelar tu cuenta. Debes contactar a las empresas o entidades a las que realizas pagos automáticos para actualizar tus datos bancarios y evitar retrasos o incumplimiento de pagos. Esto aplica a servicios como la luz, el agua, el teléfono, entre otros. Si tienes transferencias automáticas programadas, deberás cancelarlas o reprogramarlas en tu nueva cuenta bancaria. Recuerda que omitir este paso podría generar problemas financieros.

| Paso | Acción | Consideraciones |

|---|---|---|

| 1. Verificar Saldo | Solicitar estado de cuenta final y asegurarse de que no hay saldos pendientes. | Evitar cargos adicionales por saldos impagos. |

| 2. Revisar Contrato | Leer cuidadosamente el contrato para identificar posibles penalizaciones por cierre anticipado. | Conocer las condiciones del banco y planificar en consecuencia. |

| 3. Solicitar Cancelación | Presentar solicitud por escrito (física o online según el banco). | Conservar copia de la solicitud y el comprobante de entrega. |

| 4. Entregar Tarjetas | Entregar físicamente las tarjetas de débito y crédito a la entidad bancaria. | Prevenir el uso fraudulento de las tarjetas. |

| 5. Gestionar Recibos y Transferencias | Actualizar datos bancarios en las empresas y cancelar o reprogramar transferencias automáticas. | Evitar problemas con pagos y transferencias futuras. |

¿Cuánto cobran los bancos por cancelar una cuenta?

de cuánto cobran los bancos por cancelar una cuenta es compleja, ya que no existe una tarifa única ni universal. El costo, o la ausencia de él, depende de varios factores, incluyendo el tipo de cuenta (cuenta corriente, cuenta de ahorros, cuenta de cheques, etc.), el banco en cuestión, el país donde se encuentra la entidad bancaria, y si la cancelación se realiza de forma presencial o remota. Algunos bancos no cobran absolutamente nada por cancelar una cuenta, mientras que otros pueden aplicar cargos dependiendo de las circunstancias. Es fundamental revisar los términos y condiciones específicos del contrato que se firmó al abrir la cuenta, o bien, contactarse directamente con el banco para consultar sobre los costos asociados a la cancelación.

¿Comisiones por cancelación anticipada?

Algunos bancos, especialmente en el caso de cuentas con productos asociados como tarjetas de crédito o préstamos, podrían aplicar comisiones por cancelación anticipada. Esto se debe a que la entidad bancaria ha incurrido en costes al proporcionar estos servicios y la cancelación prematura puede generar pérdidas. Es crucial verificar si existen penalizaciones por la rescisión del contrato antes de iniciar el proceso. El monto de estas comisiones varía ampliamente según la entidad y el tipo de producto.

- Verifique su contrato: Lea atentamente los términos y condiciones de su cuenta para identificar posibles cargos por cancelación anticipada.

- Considere los productos asociados: Si tiene una tarjeta de crédito o un préstamo vinculado a la cuenta, la cancelación podría acarrear comisiones adicionales.

- Compare ofertas: Antes de cerrar una cuenta, compare las condiciones de otros bancos para tomar una decisión informada.

¿Costos por saldo insuficiente?

Aunque no se trata de una comisión directa por la cancelación, es importante tener en cuenta que si la cuenta presenta un saldo negativo al momento de cerrarla, el banco podría cobrar intereses moratorios o recargos por descubierto. Es fundamental asegurarse de que la cuenta esté al día con todos los pagos y tenga un saldo suficiente o cero antes de proceder con la cancelación para evitar costos adicionales.

- Verifique su saldo: Antes de cancelar la cuenta, asegúrese de que el saldo sea positivo o cero.

- Realice transferencias necesarias: Traslade cualquier saldo a otra cuenta si no desea perderlo.

- Salde deudas: Si tiene deudas pendientes, liquídelas antes de cerrar la cuenta.

¿Diferencias entre canales de atención?

En algunos casos, el costo de la cancelación puede variar dependiendo del canal utilizado. Por ejemplo, cancelar una cuenta presencialmente en una sucursal podría tener un costo diferente (o incluso no tener costo alguno) a cancelarla vía telefónica o a través de la banca en línea. Siempre es recomendable verificar las políticas del banco específico sobre los distintos canales de atención para la cancelación de cuentas.

- Contacta a servicio al cliente: Pregunta sobre los métodos de cancelación y sus costos asociados.

- Consulta la página web: Busca información sobre los trámites de cancelación en el sitio web del banco.

- Visita una sucursal: Si es necesario, visita una sucursal para solicitar información directamente.

¿Cancelación de cuentas inactivas?

Si la cuenta se encuentra inactiva durante un período prolongado, el banco podría cobrar una comisión por mantenimiento o inactividad, incluso si luego se procede con la cancelación. Por este motivo, es recomendable realizar movimientos periódicos en la cuenta o, si no se utilizará más, cancelarla directamente para evitar cargos.

- Revisar las políticas de inactividad: Consultar las condiciones del banco sobre cuentas inactivas.

- Realizar movimientos regulares: Mantener la cuenta activa con pequeños movimientos si no se usará con regularidad.

- Cancelar la cuenta si no se usa: Si la cuenta no se utilizará más, es preferible cancelarla a tiempo.

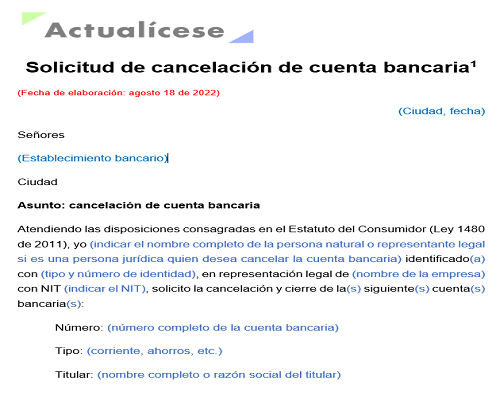

¿Documentación necesaria para la cancelación?

La cancelación de una cuenta bancaria puede exigir una serie de documentos, como el DNI o pasaporte, el contrato de la cuenta, o una carta solicitando la cancelación. La documentación necesaria varía entre bancos y países, por lo que es crucial contactar al banco para verificar la documentación que necesitarás para el proceso de cancelación.

- Consulta los requerimientos: Pregunta al banco sobre la documentación necesaria antes de iniciar el proceso.

- Reúne la documentación: Asegura tener todos los documentos requeridos para evitar retrasos.

- Mantén copia de la documentación: Guarda una copia de toda la documentación entregada.

¿Qué hay que hacer para cancelar una cuenta bancaria?

Cancelar una cuenta bancaria requiere seguir un proceso específico que varía ligeramente según la entidad bancaria. En general, implica varios pasos cruciales para asegurar que el proceso se realiza correctamente y evitas problemas futuros. Es fundamental contactar directamente a tu banco para obtener instrucciones precisas, ya que los procedimientos pueden variar. A continuación se detallan los pasos generales, aunque es imprescindible verificar con tu entidad bancaria los requisitos específicos.

Saldo de la Cuenta

Antes de cancelar tu cuenta, es imprescindible que la tengas con un saldo cero. Esto significa que debes retirar todo el dinero disponible, incluyendo cualquier interés acumulado. Si tienes cheques pendientes, asegúrate de que hayan sido cobrados o cancelados. Dejar un saldo puede resultar en cargos adicionales o dificultades para cerrar la cuenta definitivamente. El banco puede retener el saldo o requerir un tiempo de espera para procesar la cancelación si no se realiza el retiro del dinero.

- Retira todo el dinero de tu cuenta a través de cajeros automáticos, transferencias o cheques.

- Verifica tu estado de cuenta para confirmar que el saldo es cero.

- Si tienes cheques pendientes, espera a que sean cobrados o cancelalos.

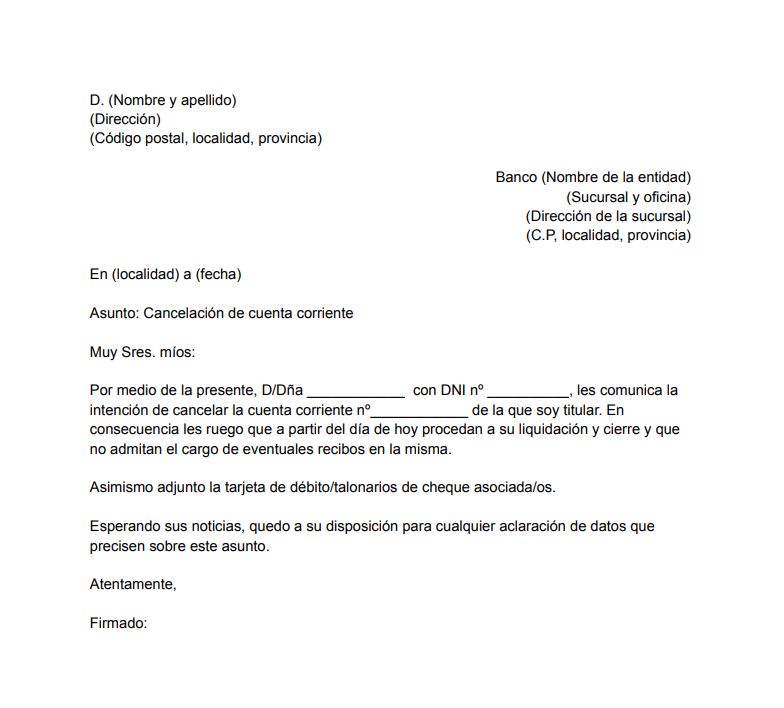

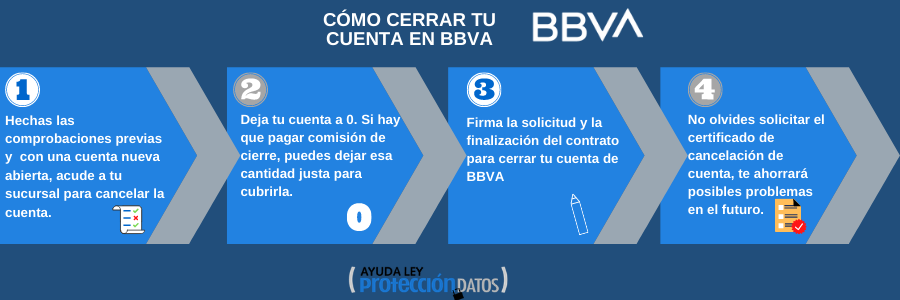

Solicitud de Cancelación

Una vez que tu cuenta tiene un saldo cero, debes solicitar formalmente la cancelación de la cuenta a tu banco. Esto generalmente se puede hacer en persona en una sucursal, por teléfono o a través de su sitio web. Es importante que mantengas un registro de tu solicitud, incluyendo la fecha, el método de contacto utilizado y el nombre del representante con el que hablaste. Solicita un documento que confirme la cancelación de la cuenta.

- Contacta a tu banco a través del método preferido (sucursal, teléfono o sitio web).

- Solicita formalmente la cancelación de tu cuenta.

- Guarda el comprobante de la solicitud de cancelación.

Tarjeta de Débito/Crédito

Si tienes una tarjeta de débito o crédito asociada a la cuenta que estás cancelando, debes notificar al banco que quieres cancelarla. Es posible que necesites devolver la tarjeta físicamente a la sucursal o destruirla según las instrucciones del banco. No olvides solicitar una confirmación de la cancelación de la tarjeta para evitar posibles cargos o usos fraudulentos.

- Informa al banco sobre la cancelación de tu tarjeta.

- Devuelve o destruye la tarjeta de acuerdo con las instrucciones del banco.

- Solicita un comprobante de la cancelación de la tarjeta.

Documentación Requerida

Prepara la documentación necesaria para el proceso de cancelación. Esto puede incluir tu identificación oficial, el número de cuenta y posiblemente otros documentos que el banco te solicite. La documentación requerida puede variar según el banco y el tipo de cuenta que tengas. Es importante tener a mano toda la información pertinente para agilizar el proceso.

- Identificación oficial (DNI, pasaporte, etc.).

- Número de cuenta bancaria.

- Otros documentos que el banco pueda solicitar.

Confirmación Final

Después de solicitar la cancelación, es fundamental obtener una confirmación por escrito del banco de que la cuenta ha sido cerrada. Esto te protegerá contra posibles cargos futuros o problemas relacionados con la cuenta. Guarda esta confirmación en un lugar seguro como prueba del cierre de tu cuenta bancaria. Monitorea tu reporte crediticio para asegurarte de que la cancelación se refleja correctamente.

- Solicita una confirmación por escrito de la cancelación de la cuenta.

- Guarda la confirmación en un lugar seguro.

- Monitorea tu reporte crediticio para verificar la cancelación.

¿Cuándo se da por cancelada una cuenta sin movimientos?

La cancelación de una cuenta bancaria o de otro tipo por falta de actividad depende en gran medida de la institución financiera o entidad que la gestiona. No existe un plazo universal. Cada entidad tiene sus propias políticas y regulaciones internas que determinan cuándo considera inactiva una cuenta y, posteriormente, procede a su cancelación. Estas políticas suelen estar detalladas en los contratos o términos y condiciones que se firman al abrir la cuenta. Es fundamental revisar estos documentos para conocer las especificidades de cada caso. En general, el proceso suele implicar un periodo de inactividad prolongado, seguido de avisos previos a la cancelación (aunque no siempre se garantiza), y finalmente, la cancelación de la cuenta con el consiguiente cierre y transferencia o disposición de los fondos restantes, si los hubiera.

Periodo de Inactividad Requerido

El periodo de inactividad necesario para que una cuenta sea considerada para su cancelación varía considerablemente. Algunas instituciones podrían considerar una cuenta inactiva después de seis meses sin movimientos, mientras que otras podrían esperar un año o incluso más. Este periodo se define internamente por cada entidad, y factores como el tipo de cuenta (ahorros, corrientes, etc.) pueden influir en este tiempo de inactividad.

- Bancos: Suelen establecer plazos entre 6 meses y 2 años de inactividad.

- Cooperativas de crédito: Los plazos pueden ser similares a los bancos, pero pueden variar según la cooperativa.

- Otras instituciones financieras: Las políticas pueden variar significativamente dependiendo del tipo de institución y el producto financiero.

Avisos Previos a la Cancelación

Aunque no es una práctica universal, algunas instituciones financieras envían avisos previos a los titulares de cuentas inactivas antes de proceder a su cancelación. Estos avisos pueden ser cartas, correos electrónicos o notificaciones a través de la banca online. Sin embargo, no todas las instituciones están obligadas a enviar estos avisos, por lo que es esencial mantenerse atento al estado de la cuenta y su actividad.

- Forma de notificación: Correo postal, correo electrónico, notificaciones en línea.

- Contenido de la notificación: Información sobre el estado de inactividad de la cuenta, plazo para reactivarla y consecuencias de la inactividad.

- Frecuencia de notificación: Puede variar, algunas instituciones envían sólo una notificación, otras pueden enviar varias.

Destino de los Fondos Restantes

Cuando una cuenta se cancela por falta de actividad, el destino de los fondos restantes varía según la legislación y las políticas de la institución. En algunos casos, los fondos podrían ser transferidos a una cuenta de ahorros o a una cuenta designada por el titular, mientras que en otros casos, los fondos pueden ser transferidos a un fondo especial del gobierno o ser donados a organizaciones benéficas. Es fundamental consultar las políticas específicas de cada institución para conocer el procedimiento en caso de cancelación.

- Transferencia a otra cuenta: Posible si se ha especificado una cuenta alternativa.

- Transferencia a una cuenta del gobierno o a un fondo estatal: Es posible en algunos países.

- Donación a una organización benéfica: En algunos casos excepcionales, puede ser el destino de fondos no reclamados.

Tipos de Cuentas y su Inactividad

La definición de "inactividad" y el tiempo requerido antes de la cancelación pueden variar según el tipo de cuenta. Una cuenta de cheques activa con un saldo mínimo requerido generalmente no se cancelará tan fácilmente como una cuenta de ahorros sin actividad. Las cuentas de inversión o cuentas administradas profesionalmente, por otro lado, también tienen sus propias políticas internas en lo que respecta a la inactividad y el cierre de cuentas.

- Cuentas de cheques: Se requiere una mayor actividad que las cuentas de ahorros.

- Cuentas de ahorros: Son más propensas a ser canceladas por falta de actividad.

- Cuentas de inversión: Tienen sus propias reglas de inactividad y cierre que dependen de los productos específicos.

Regulación y Legislación

La regulación y legislación sobre la cancelación de cuentas inactivas varía considerablemente según la jurisdicción. Algunas jurisdicciones tienen leyes específicas que protegen a los clientes de cierres arbitrarios de cuentas, mientras que otras otorgan una mayor discrecionalidad a las instituciones financieras. La legislación también puede afectar al destino de los fondos restantes en una cuenta cancelada.

- Leyes locales: Es crucial conocer las leyes locales en materia de cuentas bancarias y cierre de cuentas.

- Leyes federales: Pueden existir leyes federales que también regulen la cancelación de cuentas inactivas.

- Protección al consumidor: Las leyes de protección al consumidor pueden tener un impacto en las políticas de cierre de cuentas.

¿Cuánto tiempo tarda en cancelarse una cuenta de banco?

El tiempo que tarda en cancelarse una cuenta bancaria varía considerablemente dependiendo de varios factores, incluyendo el banco, el tipo de cuenta, el saldo y la documentación proporcionada. No existe un plazo universal. En algunos casos, la cancelación puede ser inmediata, mientras que en otros puede tardar varias semanas o incluso meses. Generalmente, el proceso comienza con la solicitud formal del cliente y requiere la verificación de la ausencia de deudas pendientes, como descubierto, cheques sin fondos o pagos pendientes de tarjetas de crédito asociadas.

Proceso de Cancelación: Pasos y Documentación Requerida

El proceso de cancelación suele comenzar con una solicitud formal al banco, ya sea presencialmente, por teléfono o a través de la banca online. La mayoría de los bancos requieren documentación específica, como la identificación oficial del titular de la cuenta, comprobante de domicilio y posiblemente un escrito formal solicitando la cancelación. El tiempo que tarde este paso inicial dependerá de la eficiencia del banco en procesar la solicitud y la disponibilidad de la documentación necesaria por parte del cliente.

- Solicitud formal de cancelación: Presentación de la solicitud, ya sea por escrito, vía online o telefónica.

- Verificación de la documentación: Revisión de la identidad del solicitante y la validez de los documentos proporcionados.

- Confirmación de saldos y deudas: Asegurarse que no existan pagos pendientes, descubierto o cheques sin fondos.

Tiempo de Espera para la Cancelación Efectiva

Una vez que el banco recibe la solicitud y verifica toda la documentación y la ausencia de deudas, el tiempo de espera para la cancelación efectiva de la cuenta puede variar considerablemente. Algunos bancos procesan la cancelación de manera casi inmediata, mientras que otros pueden tardar semanas o incluso un mes en realizar el trámite completo. Esto depende en gran medida de la política interna de cada institución y su volumen de trabajo.

- Tiempo de procesamiento interno: El banco necesita tiempo para procesar la solicitud internamente.

- Cierre contable: Se debe realizar un cierre contable de la cuenta para verificar el saldo final.

- Notificación al cliente: El banco generalmente notifica al cliente una vez que la cuenta ha sido cancelada.

Factores que Influyen en el Tiempo de Cancelación

Varios factores influyen en el tiempo que toma cancelar una cuenta bancaria. Un factor importante es el tipo de cuenta. Las cuentas corrientes suelen cancelarse más rápidamente que las cuentas de ahorro o las cuentas con inversiones asociadas. La cantidad de transacciones recientes en la cuenta también puede afectar el tiempo de procesamiento. Además, la complejidad de la cuenta y la presencia de productos financieros asociados a la misma (tarjetas de crédito, préstamos, etc.) puede alargar el proceso.

- Tipo de cuenta: Las cuentas con mayor complejidad o con productos financieros asociados tardan más.

- Saldo de la cuenta: Un saldo significativo puede requerir un proceso de verificación más exhaustivo.

- Volumen de transacciones: Un alto volumen de transacciones recientes puede requerir más tiempo para la conciliación.

Posibles Problemas y Retrasos en el Proceso

Pueden surgir problemas que retrasen la cancelación de la cuenta. Deudas pendientes, como un descubierto, cheques sin fondos o pagos de tarjetas de crédito asociadas, son una causa frecuente de retraso. La documentación incompleta o incorrecta también puede retrasar el proceso. Finalmente, problemas internos del banco, como dificultades técnicas o altas cargas de trabajo, pueden ocasionar esperas inesperadas.

- Deudas pendientes: Cualquier deuda pendiente impedirá la cancelación hasta que se salde.

- Documentación incompleta o incorrecta: Se debe proporcionar toda la documentación requerida y que esta sea válida.

- Problemas internos del banco: Factores como averías o alta carga de trabajo pueden provocar retrasos.

Recomendaciones para Agilizar el Proceso de Cancelación

Para agilizar el proceso de cancelación, es fundamental presentar la documentación completa y correcta desde el inicio. También es recomendable contactar al banco con anticipación para consultar sobre la documentación requerida y el procedimiento específico. Verificar que no existan deudas pendientes antes de solicitar la cancelación también ayuda a evitar retrasos. Finalmente, realizar un seguimiento de la solicitud puede ayudar a resolver cualquier imprevisto.

- Documentarse bien: Consultar con el banco sobre los requisitos para la cancelación.

- Organizar la documentación: Asegurarse de tener toda la documentación necesaria antes de iniciar el proceso.

- Realizar un seguimiento: Contactar al banco para verificar el estado de la solicitud de cancelación.

Preguntas Frecuentes

¿Puedo cancelar mi cuenta bancaria sin pagar ninguna penalización?

La posibilidad de cancelar tu cuenta bancaria sin penalizaciones depende totalmente de las condiciones estipuladas en tu contrato con la entidad bancaria. Muchas cuentas corrientes básicas, especialmente las que no ofrecen servicios adicionales como tarjetas de crédito o productos de inversión, suelen permitir la cancelación sin penalización alguna, siempre y cuando se cumplan ciertos requisitos. Estos requisitos pueden incluir avisar con una antelación determinada (por ejemplo, 15 o 30 días), no tener ningún tipo de deuda pendiente con el banco (como descubierto, comisiones impagas o préstamos), y haber realizado el traspaso de cualquier saldo disponible a otra cuenta. Sin embargo, existen excepciones. Algunas cuentas, como las que incluyen servicios de banca privada o las que tienen asociados productos financieros con periodos de compromiso, podrían tener cláusulas contractuales que impongan penalizaciones por cancelación anticipada. Estas penalizaciones pueden variar significativamente, desde una pequeña comisión hasta un porcentaje del saldo disponible. Es fundamental leer atentamente tu contrato para conocer las condiciones específicas de tu cuenta y evitar sorpresas desagradables. Si tienes alguna duda, te recomendamos que contactes directamente con tu banco para aclarar cualquier aspecto relacionado con la cancelación de tu cuenta.

¿Qué sucede si tengo un préstamo o crédito asociado a mi cuenta bancaria?

Si tienes un préstamo o crédito asociado a tu cuenta bancaria, la cancelación de esta no cancelará automáticamente tu deuda. De hecho, cancelar la cuenta podría complicar el proceso de pago del préstamo o crédito. La entidad bancaria podría requerir que cambies la cuenta de destino para los pagos, lo cual podría generar retrasos o incluso cargos por impago. En algunos casos, la cancelación de la cuenta asociada a un préstamo podría interpretarse como un incumplimiento del contrato, lo que podría tener consecuencias negativas en tu historial crediticio. Por lo tanto, antes de cancelar tu cuenta bancaria, es imprescindible regularizar tu situación con respecto a cualquier préstamo o crédito vinculado a la misma. Esto significa asegurarte de que tus pagos estén al día y, si es necesario, contactar con tu banco para coordinar el cambio de la cuenta de destino para los pagos del préstamo o crédito. No canceles la cuenta sin haber solucionado previamente este aspecto, ya que podría acarrear problemas financieros y legales.

¿Qué documentos necesito para cancelar mi cuenta bancaria?

La documentación necesaria para cancelar tu cuenta bancaria puede variar según la entidad bancaria y el tipo de cuenta que tengas. En general, necesitarás tu documento de identidad (DNI, NIE, pasaporte) y tu libreta de ahorros o tarjeta bancaria. En algunos casos, también puede ser necesario presentar una solicitud de cancelación firmada, que te proporcionará el propio banco. Si tienes una cuenta conjunta, todos los titulares deberán estar presentes o firmar la solicitud de cancelación. Es importante verificar con tu banco cuáles son los requisitos específicos para la cancelación de tu cuenta para evitar retrasos o complicaciones en el proceso. Además, es recomendable conservar una copia de la documentación entregada y la confirmación de la cancelación de la cuenta por parte del banco como comprobante de la operación realizada. No dudes en preguntar a tu banco por teléfono o acudir a una sucursal si tienes alguna duda sobre los documentos necesarios.

¿Qué pasa con mi dinero si cancelo mi cuenta bancaria?

Antes de cancelar tu cuenta bancaria, debes asegurarte de haber transferido todo tu dinero a otra cuenta. El banco no te enviará automáticamente tu dinero por correo o mediante otro método si cancelas la cuenta sin haber realizado previamente una transferencia. Si dejas un saldo en la cuenta al momento de la cancelación, el banco podría retenerlo durante un tiempo antes de proceder a su devolución, dependiendo de sus políticas internas. Para evitar cualquier complicación, te recomendamos realizar una transferencia de todo tu saldo a otra cuenta antes de iniciar el proceso de cancelación. Verifica que la transferencia se haya realizado correctamente antes de solicitar la cancelación para evitar posibles inconvenientes. Recuerda que la responsabilidad de transferir tu dinero recae exclusivamente en ti antes de la cancelación de la cuenta. Tras la cancelación, acceder al saldo restante podría ser un proceso más complejo y demorado.

https://youtube.com/watch?v=rxevNtNaFUg%26pp%3DygUbI2N1ZW50YXNvbmxpbmVzaW5jb21pc2lvbmVz

Deja una respuesta