Cerrar una cuenta bancaria sin saldo puede parecer sencillo, pero existen procedimientos específicos que varían según la entidad financiera. Este artículo te guiará paso a paso a través del proceso, explicando cómo cancelar tu cuenta incluso sin dinero disponible. Aprenderás a identificar los requisitos de cada banco, a evitar cargos inesperados y a gestionar correctamente la documentación necesaria para asegurar una cancelación exitosa y definitiva de tu cuenta bancaria. Descubre cómo simplificar este trámite y evitar posibles inconvenientes.

¿Cómo cancelar una cuenta bancaria sin saldo?

1. Verificación de Saldo y Cargos Adicionales

Antes de iniciar el proceso de cancelación, es crucial verificar que el saldo de la cuenta sea efectivamente cero. Revisa tu estado de cuenta para asegurarte de que no existan cargos pendientes, como comisiones por mantenimiento, intereses o algún otro cobro. Si hay algún cargo, deberás pagarlos antes de proceder con la cancelación. Algunos bancos pueden cobrar una tarifa por cerrar la cuenta, incluso si está vacía. Infórmate sobre posibles tarifas adicionales para evitar sorpresas desagradables.

2. Documentación Necesaria para la Cancelación

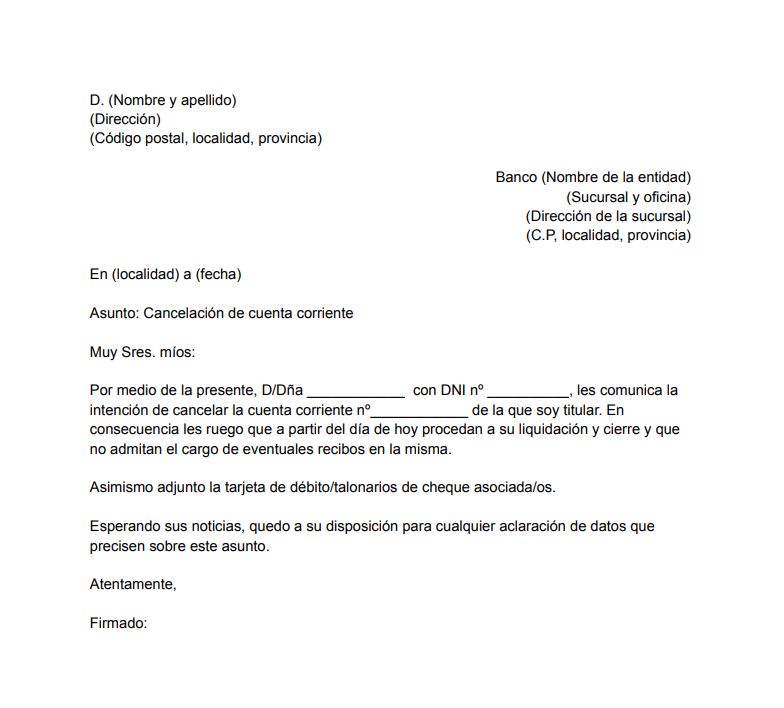

Para cancelar una cuenta bancaria, necesitarás presentar cierta documentación. La documentación varía según el banco, pero generalmente incluye: tu identificación oficial (pasaporte, DNI, licencia de conducir), el número de cuenta bancaria que deseas cerrar y posiblemente una solicitud de cancelación de cuenta firmada. En algunos casos, podrían requerir tu firma ante un notario público. Es recomendable contactar previamente a tu banco para obtener una lista completa de los documentos requeridos para agilizar el proceso.

3. Métodos de Cancelación: Presencial, Telefónica o Online

Existen diferentes maneras de cancelar una cuenta bancaria. Puedes hacerlo presencialmente en una sucursal del banco, vía telefónica llamando a su servicio de atención al cliente, o incluso a través de su plataforma online (si el banco lo permite). Cada método tiene sus ventajas y desventajas. La opción presencial te permite resolver dudas en persona, mientras que la opción online es más cómoda si tienes acceso a internet y cuentas con la seguridad informática necesaria. La opción telefónica es una alternativa intermedia, pero debes estar atento a los tiempos de espera. Es importante elegir el método que mejor se adapte a tus necesidades y disponibilidad.

4. El Proceso de Transferencia de Fondos (si aplica)

Aunque la cuenta esté vacía, es importante asegurarse de que no existan transferencias pendientes o programadas. Si tienes transferencias automáticas configuradas (como pagos de servicios o transferencias a otras cuentas), debes cancelarlas antes de cerrar la cuenta para evitar problemas. Si existen fondos en la cuenta, aunque sean mínimos, deberás transferirlos a otra cuenta bancaria antes de proceder con la cancelación. Muchos bancos no permiten cancelar una cuenta con saldo, aunque sea mínimo.

5. Confirmación de la Cancelación y Recopilación de Documentos

Una vez que hayas completado el proceso de cancelación, solicita al banco una confirmación por escrito. Este documento te servirá como prueba de que la cuenta ha sido cerrada correctamente. Guarda este documento junto con otros documentos relacionados con la cuenta bancaria, como tus estados de cuenta y la documentación presentada durante el proceso de cancelación. Recuerda que es importante mantener registros de tus transacciones bancarias, incluso después de cerrar la cuenta, por si acaso surgiera algún problema en el futuro.

| Método de Cancelación | Ventajas | Desventajas |

|---|---|---|

| Presencial | Atención personalizada, resolución inmediata de dudas. | Requiere desplazamiento físico a la sucursal. |

| Telefónica | Comodidad, sin necesidad de desplazarse. | Posibles tiempos de espera, dependencia de la comunicación telefónica. |

| Online | Rapidez, comodidad, disponibilidad 24/7. | Requiere acceso a internet y conocimientos básicos de informática. |

¿Qué se necesita para cancelar una cuenta bancaria?

Para cancelar una cuenta bancaria, el proceso varía ligeramente dependiendo del banco y el tipo de cuenta, pero generalmente se requiere lo siguiente: Primero, debes asegurarte de que no tengas ningún saldo pendiente en la cuenta. Esto incluye saldos negativos, cargos pendientes o cheques que aún no se han procesado. Debes cerrar todas las operaciones y esperar a que los movimientos se reflejen en tu cuenta. Si tienes un saldo a tu favor, deberás solicitar un reembolso o transferencia a otra cuenta. Después, tendrás que contactar a tu banco, ya sea por teléfono, en persona o por escrito, y solicitar formalmente la cancelación de la cuenta. Es importante que tengas a mano tu número de cuenta, tu identificación oficial y posiblemente otros documentos que el banco te solicite. Finalmente, el banco te proporcionará un formulario de cancelación, que deberás firmar y entregar para confirmar la cancelación de la cuenta. Es fundamental conservar una copia de este formulario como comprobante de la operación. Después de la cancelación, recibirás una confirmación por escrito de tu banco. El tiempo que tarda en procesarse la cancelación puede variar, consulta con tu banco para más información.

Requisitos para Cancelar una Cuenta Bancaria

Para cerrar tu cuenta bancaria, necesitarás cumplir con algunos requisitos fundamentales. Estos requisitos varían ligeramente dependiendo de la institución financiera, pero generalmente incluyen lo siguiente:

- Identificación oficial vigente: Tu pasaporte, cédula de identidad, o licencia de conducir son documentos generalmente aceptados.

- Número de cuenta bancaria: Necesitarás este número para que el banco pueda identificar tu cuenta.

- Solicitud formal de cancelación: Esto puede ser a través de un formulario proporcionado por el banco o mediante una carta escrita.

Saldo Cero en la Cuenta

Antes de iniciar el proceso de cancelación, es crucial que tu cuenta bancaria tenga un saldo cero. Esto implica que no deben existir saldos negativos, cargos pendientes o cheques en proceso de cobro. Es recomendable esperar unos días hábiles después de tu última transacción para asegurar que todos los movimientos se reflejen correctamente en tu cuenta.

- Verifica tu saldo: Revisa tu estado de cuenta para asegurar que no haya ningún saldo pendiente.

- Cancela cualquier orden permanente o domiciliación bancaria: Asegúrate de cancelar cualquier pago automático o domiciliación que esté vinculado a tu cuenta.

- Espera a que se procesen todos los cheques: Los cheques pueden tardar varios días en procesarse. Espera a que se reflejen en tu cuenta antes de solicitar la cancelación.

Formas de Contactar al Banco

Para solicitar la cancelación, puedes hacerlo a través de diferentes canales, cada uno con sus propias ventajas y desventajas. Es importante elegir el método que te resulte más cómodo y eficiente.

- Presencialmente: Acude a una sucursal bancaria con la documentación requerida. Ofrece la ventaja de un contacto directo con un agente bancario.

- Por teléfono: Llama al número de atención al cliente de tu banco. Esta opción es conveniente, pero puede ser más lento el proceso.

- Por escrito: Envía una carta formal por correo certificado con acuse de recibo. Esta opción proporciona un registro escrito de tu solicitud.

Documentación Necesaria para la Cancelación

Además de la identificación y el número de cuenta, puede que el banco requiera documentación adicional dependiendo de las circunstancias específicas. Es importante preguntar al banco sobre los requisitos adicionales antes de iniciar el proceso.

- Comprobante de domicilio: En algunos casos, el banco puede solicitar un comprobante de domicilio actualizado.

- Información de contacto: Asegúrate de proporcionar una dirección de correo electrónico y un número de teléfono actualizados.

- Documentos adicionales: El banco podría solicitar documentos específicos según el tipo de cuenta o la situación particular del cliente.

Después de la Cancelación de la Cuenta

Una vez que la cuenta esté cancelada, recibirás una confirmación por escrito del banco. Conserva esta confirmación como prueba de la cancelación de tu cuenta bancaria. También es importante verificar que no queden movimientos pendientes en la cuenta tras un período prudencial después de la cancelación.

- Conservar la confirmación escrita: Mantén la confirmación de cancelación como comprobante.

- Monitorear la cuenta: Es recomendable vigilar el estado de tu cuenta por un período adicional para garantizar su correcta cancelación.

- Notificar a otras entidades: Si has utilizado esta cuenta para domiciliaciones o pagos recurrentes, notifica a las entidades correspondientes.

¿Una cuenta bancaria se cerrará automáticamente si alcanza un saldo cero?

No, una cuenta bancaria no se cerrará automáticamente solo por alcanzar un saldo cero. La mayoría de las instituciones financieras mantienen abiertas las cuentas con saldo cero, a menos que existan otras razones para el cierre. Sin embargo, es importante entender que existen diferentes escenarios y políticas que pueden influir en la decisión del banco.

¿Qué sucede si mi cuenta bancaria tiene un saldo cero durante mucho tiempo?

Si bien una cuenta con saldo cero no se cerrará automáticamente, algunas instituciones financieras pueden aplicar cargos mensuales por mantenimiento o administración si la cuenta permanece inactiva durante un periodo prolongado, generalmente entre seis meses y un año. Estos cargos pueden acabar por generar un saldo negativo en la cuenta. Es importante revisar los términos y condiciones de su banco.

- Cargos mensuales: La mayoría de los bancos cobran una comisión mensual por mantenimiento de cuenta si no se cumplen ciertos requisitos (como un saldo mínimo o ciertas transacciones mensuales). Estos cargos, si se acumulan, pueden llevar el saldo a números negativos.

- Cierre por inactividad: Después de un periodo considerable de inactividad (varios años), algunos bancos pueden optar por cerrar la cuenta, aunque esto generalmente se notifica con antelación al titular de la cuenta.

- Posibilidad de sobregiro: Aunque el saldo sea cero, si se realizan transacciones que superan el saldo disponible, se puede generar un sobregiro, lo que resultará en cargos adicionales.

¿Existen otros motivos por los que mi banco podría cerrar mi cuenta?

Si bien un saldo cero no es suficiente para que un banco cierre una cuenta, existen otras razones más frecuentes. Esto incluye actividades sospechosas, incumplimiento de los términos del contrato de la cuenta (por ejemplo, no proporcionar información actualizada), o actividad fraudulenta detectada en la cuenta.

- Actividad sospechosa: Transacciones inusuales o un gran número de retiros en efectivo en un corto periodo pueden desencadenar una investigación bancaria, que podría resultar en el cierre de la cuenta.

- Incumplimiento de términos: Proporcionar información incorrecta, no actualizar los datos de contacto o violar las políticas del banco puede llevar al cierre de la cuenta.

- Actividad fraudulenta: Si se detecta actividad fraudulenta en la cuenta, el banco tiene el derecho de cerrarla para proteger los fondos del cliente y prevenir más pérdidas.

¿Qué debo hacer para evitar que mi banco cierre mi cuenta?

Para evitar problemas, es fundamental revisar regularmente los estados de cuenta, mantenerse al día con los pagos de cualquier comisión o cargo, y asegurar que la información de contacto esté actualizada. Informar al banco de cualquier cambio significativo en la vida financiera también es recomendable.

- Revisar el estado de cuenta regularmente: Detectar cualquier cargo inesperado o error de forma oportuna.

- Mantener información actualizada: Notificar al banco cualquier cambio de dirección, número de teléfono o correo electrónico.

- Cumplir con los requisitos del banco: Mantener un saldo mínimo (si es requerido) o realizar un mínimo de transacciones para evitar cargos por inactividad.

¿Cómo puedo saber las políticas de mi banco respecto al cierre de cuentas?

Cada banco tiene sus propias políticas sobre el cierre de cuentas. Es crucial revisar los términos y condiciones del contrato de su cuenta bancaria o consultar directamente con el banco para aclarar cualquier duda sobre su política de cierre de cuentas.

- Revisar el contrato de la cuenta: El contrato detalla las políticas del banco y los motivos por los cuales pueden cerrar una cuenta.

- Contactar al servicio de atención al cliente: Aclarar dudas sobre las políticas de cierre de cuentas y los procedimientos a seguir.

- Buscar información en la página web del banco: Muchos bancos proporcionan información detallada sobre sus políticas en su sitio web.

¿Qué pasa si mi cuenta se cierra por inactividad?

Si su cuenta es cerrada por inactividad, el banco generalmente le notificará con antelación. Será necesario contactar al banco para recuperar el saldo restante (si lo hay). Si la cuenta tiene un saldo negativo, el banco puede iniciar acciones legales para recuperar el dinero adeudado.

- Notificación previa: El banco suele notificar al cliente antes de cerrar la cuenta por inactividad, dando un periodo para reactivarla o retirar los fondos.

- Recuperación del saldo: Si hay saldo a favor, se debe contactar al banco para iniciar el proceso de recuperación del dinero.

- Responsabilidad por saldo negativo: Si la cuenta tiene un saldo negativo, el cliente es responsable de pagarlo.

¿Cuánto tiempo puede permanecer una cuenta bancaria inactiva?

No existe un tiempo universalmente establecido para determinar cuánto tiempo puede permanecer inactiva una cuenta bancaria antes de ser cerrada. El período de inactividad que lleva a la clausura de una cuenta varía significativamente dependiendo del país, la institución financiera y el tipo de cuenta. Algunas instituciones pueden considerar una cuenta inactiva después de un período de seis meses sin actividad, mientras que otras pueden esperar un año o incluso más. La actividad se considera cualquier transacción, ya sea un depósito, un retiro, un pago de intereses, o incluso una simple consulta de saldo. La falta de cualquier tipo de interacción durante el tiempo establecido como límite de inactividad, desencadena el proceso de cierre de la cuenta por parte del banco.

¿Qué considera un banco como "inactividad"?

Un banco considera una cuenta inactiva cuando no se realiza ninguna transacción durante un período determinado. Esto puede incluir depósitos, retiros, transferencias, pagos de servicios, o incluso consultas de saldo en línea. La definición precisa de "inactividad" puede variar entre instituciones financieras, y a menudo se detalla en los términos y condiciones del contrato de la cuenta. Es importante revisar estos términos para conocer las políticas específicas del banco.

- Falta de transacciones: La ausencia de cualquier tipo de movimiento monetario.

- Sin contacto con el banco: Ausencia de llamadas, correos electrónicos o visitas a la sucursal.

- Sin actividad en banca online: No iniciar sesión ni realizar ninguna operación en la plataforma digital.

¿Qué sucede cuando una cuenta se considera inactiva?

Cuando una cuenta bancaria se considera inactiva después del período establecido por la institución financiera, el banco puede aplicar varias medidas, que pueden incluir la suspensión de ciertos servicios, como las tarjetas de débito o crédito asociadas. En algunos casos, el banco puede cobrar comisiones por mantenimiento o inactividad. Finalmente, y después de un periodo prolongado de inactividad, el banco puede proceder al cierre de la cuenta, transfiriendo el saldo disponible a una cuenta de custodia o enviando un cheque al titular de la cuenta registrado. Las notificaciones previas al cierre suelen ser enviadas por correo postal, aunque esto varía según la entidad bancaria y la legislación vigente en cada país.

- Comisiones por inactividad: Cargos adicionales aplicados por el banco.

- Suspensión de servicios: Bloqueo de tarjetas o acceso a la banca online.

- Cierre de la cuenta: La cuenta se cierra y los fondos se gestionan según las políticas del banco.

¿Cómo evitar que mi cuenta se convierta en inactiva?

Para evitar que su cuenta se vuelva inactiva y se pueda cerrar prematuramente, es recomendable realizar al menos una pequeña transacción periódicamente, incluso si es una simple consulta de saldo o transferencia a la misma cuenta. Otra opción es programar transferencias automáticas regulares o suscribirse a servicios de pago automático. Es fundamental estar atento a los comunicados del banco y revisar periódicamente los estados de cuenta para detectar posibles cargos inusuales o avisos sobre la inactividad de la cuenta. Mantenga su información de contacto actualizada con la entidad bancaria para asegurar la recepción de notificaciones importantes.

- Consultas de saldo regulares: Acceder a la información de la cuenta online o en persona.

- Transferencias periódicas: Mover una pequeña cantidad de dinero dentro de la misma cuenta o a otra cuenta propia.

- Pagos automáticos: Configurar pagos recurrentes de servicios o suscripciones.

¿Dónde puedo encontrar información sobre las políticas de inactividad de mi banco?

La información sobre las políticas de inactividad de su banco se puede encontrar generalmente en el contrato de la cuenta, en la página web del banco o contactando directamente al servicio de atención al cliente. Busque secciones sobre "términos y condiciones," "tarifas y comisiones," o "políticas de cuentas inactivas." Es importante leer cuidadosamente esta información para entender las implicaciones de la inactividad y cómo evitar las consecuencias negativas. El banco está obligado a informar claramente sus políticas sobre este tema.

- Contrato de la cuenta: Revisar la documentación original del acuerdo bancario.

- Sitio web del banco: Buscar en la sección de ayuda o preguntas frecuentes.

- Atención al cliente: Contactar al banco por teléfono, correo electrónico o en persona.

¿Qué pasa con los fondos si se cierra una cuenta por inactividad?

Si una cuenta se cierra por inactividad, los fondos generalmente se mantienen seguros y el banco tiene la obligación de informar al titular de la cuenta sobre el cierre y el destino de sus fondos. Los fondos pueden ser transferidos a una cuenta de custodia, o se puede emitir un cheque al titular de la cuenta registrado. Sin embargo, los procedimientos exactos varían según las políticas del banco y la legislación local. En algunos casos, podrían aplicarse cargos adicionales por el manejo de los fondos después del cierre de la cuenta, por lo que es crucial estar informado sobre las políticas del banco.

- Transferencia a una cuenta de custodia: El banco mantiene los fondos en una cuenta especial.

- Emisión de un cheque: El banco envía un cheque al titular de la cuenta por correo.

- Posibles cargos adicionales: Se pueden aplicar cargos por gestión de fondos tras el cierre.

¿Qué pasa si dejo una cuenta a cero?

Depende del tipo de cuenta de que se trate. Dejar una cuenta a cero tiene consecuencias diferentes según sea una cuenta bancaria, una cuenta de ahorros, una cuenta de inversión, una cuenta de teléfono o una cuenta de cualquier otro servicio. En general, dejar cualquier cuenta a cero puede resultar en la suspensión o cancelación del servicio, cargos adicionales o la imposibilidad de acceder a ciertos beneficios. La gravedad de las consecuencias varía según la política específica del proveedor o institución financiera.

¿Qué pasa si dejo mi cuenta bancaria a cero?

Si dejas tu cuenta bancaria a cero, podrías enfrentarte a sobregiros si tienes débitos programados o realizas compras que superan el saldo disponible. Esto puede resultar en cuotas elevadas por sobregiro, que varían según la institución bancaria. Además, podrías dañar tu historial crediticio, dificultando la obtención de préstamos o tarjetas de crédito en el futuro. Es importante monitorear tu saldo regularmente y realizar los pagos necesarios para evitar estas situaciones.

- Cargos por sobregiro: Las comisiones por sobregiro pueden ser muy costosas y acumularse rápidamente.

- Daño al historial crediticio: Los sobregiros recurrentes se reflejan en tu reporte crediticio, afectando tu puntaje.

- Posible rechazo de transacciones: Tus tarjetas de débito o cheques podrían ser rechazados si no hay fondos suficientes.

¿Qué ocurre si mi cuenta de ahorros llega a cero?

Si tu cuenta de ahorros llega a cero, simplemente no tendrás saldo disponible. No incurrirás en cargos a menos que haya algún tipo de comisión mensual de mantenimiento que no se cubra con intereses. No tendrás acceso a los fondos para retiros o transferencias hasta que se realice un depósito. Si estabas utilizando la cuenta para generar intereses, el crecimiento de tu ahorro se detendrá hasta que se produzca un nuevo depósito.

- Cese del crecimiento de intereses: No generarás ningún interés mientras el saldo sea cero.

- Imposibilidad de retiros: No podrás retirar fondos hasta que realices un depósito.

- Potencial pérdida de beneficios: Algunas cuentas de ahorro ofrecen beneficios adicionales basados en el saldo mínimo; si la cuenta llega a cero, podrías perder estos beneficios.

¿Qué pasa con una cuenta de inversión a cero?

Dependiendo del tipo de cuenta de inversión, si esta llega a cero, simplemente significa que ya no tienes activos invertidos. No hay penalizaciones por tener una cuenta a cero, pero tampoco hay ganancias. Es posible que se apliquen comisiones de mantenimiento dependiendo de las políticas de la institución financiera o correduría de bolsa. Recuerda que la rentabilidad de las inversiones siempre es variable.

- Ausencia de rendimiento: No obtendrás ningún retorno de la inversión.

- Posibles comisiones de mantenimiento: Algunas cuentas de inversión cobran comisiones mensuales, incluso si el saldo es cero.

- Necesidad de reposición de fondos para invertir: Si deseas volver a invertir, tendrás que depositar fondos.

Consecuencias de dejar una cuenta de servicios públicos (luz, agua, etc.) a cero.

Si una cuenta de servicios públicos llega a cero, lo más probable es que el servicio sea interrumpido. Las compañías de servicios suelen establecer plazos para el pago, y si no se cumple con ellos, se procederá a la suspensión o corte del servicio. Podrían aplicarse cargos adicionales por reconexión una vez que se realice el pago, además de los intereses generados por el atraso.

- Suspensión del servicio: La falta de pago resultará en la interrupción del servicio.

- Cargos por reconexión: Pagarás una tarifa adicional para restablecer el servicio.

- Posible reporte a agencias de crédito: Las deudas impagas de servicios pueden afectar tu historial crediticio.

¿Qué sucede si dejo a cero mi cuenta de teléfono celular o internet?

Similar a los servicios públicos, dejar una cuenta de teléfono celular o internet a cero resultará en la suspensión del servicio. La compañía proveedora interrumpirá el servicio hasta que se realice el pago total o se acuerde un plan de pago. Puede haber cargos adicionales por reiniciar el servicio y la pérdida de cualquier dato o configuración guardada en el teléfono o dispositivo si el servicio se apaga completamente.

- Suspensión de servicio: No podrás usar el teléfono o internet.

- Cargos por reactivación: Se cobrará una tarifa por la reactivación del servicio.

- Pérdida de datos (en algunos casos): Si el teléfono se apaga completamente, podrías perder datos.

Preguntas Frecuentes

¿Puedo cancelar mi cuenta bancaria aunque no tenga dinero?

Sí, absolutamente puedes cancelar tu cuenta bancaria incluso si no tienes saldo. El tener o no dinero en la cuenta no impide el proceso de cierre. Las entidades bancarias están obligadas a atender tu solicitud, aunque es posible que te soliciten algunos pasos adicionales. Es importante que te asegures de haber retirado todo el dinero que necesitas antes de iniciar el proceso de cancelación, ya que una vez cerrada la cuenta, acceder a esos fondos será extremadamente difícil, si no imposible. Dependiendo del banco, puede haber un periodo de espera luego de la solicitud de cierre antes de que la cuenta sea oficialmente cerrada, y durante este tiempo, es posible que aún puedas acceder a tu cuenta online, pero con limitaciones respecto a transferencias y otras transacciones. Tras la cancelación definitiva, el banco te proporcionará un comprobante o certificación de cierre de cuenta, asegúrate de conservarlo. Por último, verifica si tienes algún servicio asociado a tu cuenta, como domiciliaciones de recibos, tarjetas de crédito o débito vinculadas, etc., y gestiona su cancelación o cambio antes de cerrar la cuenta para evitar problemas futuros.

¿Qué documentación necesito para cancelar mi cuenta bancaria sin saldo?

Aunque no tengas saldo, la mayoría de los bancos requerirán documentación para procesar la cancelación de tu cuenta. Generalmente necesitarás tu DNI o NIE (Documento Nacional de Identidad o Número de Identificación de Extranjero) para verificar tu identidad. Es posible que también te soliciten el número de cuenta para identificar la cuenta que deseas cerrar. Algunos bancos pueden pedirte que completes un formulario de solicitud de cierre de cuenta, que generalmente está disponible en la sucursal o en su sitio web. Adicionalmente, si la cuenta está a nombre de varias personas, es posible que se necesite la firma y la documentación de todos los titulares. En caso de que la cuenta tenga algún apoderado o representante legal, también necesitarás su documentación y autorización. Es recomendable contactar previamente al banco para confirmar la documentación exacta que requieren para evitar demoras o inconvenientes en el proceso.

¿Hay algún cargo por cancelar una cuenta bancaria sin saldo?

Generalmente, no hay cargos por cancelar una cuenta bancaria sin saldo. Sin embargo, es fundamental revisar las condiciones del contrato con tu banco. Algunos bancos pueden aplicar ciertas comisiones en situaciones específicas, aunque no es lo habitual en el caso de cuentas sin saldo. Es importante leer detenidamente la información referente a comisiones y cargos en el contrato, o consultar directamente con el banco para aclarar cualquier duda al respecto. De existir algún cargo, éste debería ser claramente especificado y justificado por el banco. Si consideras que se te está cobrando indebidamente, puedes reclamar ante la entidad bancaria y, en caso de no llegar a un acuerdo, acudir a las instancias correspondientes para defender tus derechos como consumidor. En resumen, aunque improbable, la ausencia de saldo no garantiza la ausencia total de cargos, por lo que la verificación previa es siempre recomendable.

¿Cuánto tiempo tarda en cerrarse una cuenta bancaria sin saldo?

El tiempo que tarda en cerrarse una cuenta bancaria sin saldo varía dependiendo del banco y de la complejidad del proceso. En general, el proceso puede completarse en un plazo de pocos días a varias semanas. Algunos bancos procesan las solicitudes de cierre de forma rápida, mientras que otros pueden tardar más tiempo, especialmente si hay algún problema con la documentación o si necesitan realizar comprobaciones adicionales. Es aconsejable contactar directamente con el banco para conocer el tiempo estimado de procesamiento de tu solicitud y hacer un seguimiento del estado del cierre. Una vez que la cuenta esté cerrada, recibirás una confirmación por escrito, ya sea por correo postal o electrónico, como comprobante del cierre de la cuenta. Es crucial mantener este comprobante como prueba de que la cuenta ya no está activa. Recuerda que durante el período de cierre, es posible que algunas funciones de la cuenta estén limitadas o inaccesibles.

Deja una respuesta