Anular un contrato hipotecario es un proceso complejo que requiere un conocimiento profundo de la legislación y las cláusulas contractuales. Esta guía proporciona una visión completa del proceso, desde la identificación de posibles causas de anulación hasta los pasos legales a seguir. Abordaremos situaciones como vicios en el consentimiento, errores en la escritura, cláusulas abusivas y la ejecución de la acción judicial correspondiente. Descubrirá los documentos necesarios, los plazos legales y las estrategias para lograr una resolución favorable. Le ayudaremos a navegar este terreno legal con claridad y a proteger sus derechos.

Guía para Anular un Contrato de Crédito Hipotecario: Pasos y Consideraciones

1. ¿Cuándo es posible anular un contrato hipotecario?

Anular un contrato hipotecario no es sencillo y solo es posible bajo circunstancias muy específicas, generalmente relacionadas con vicios en el consentimiento o incumplimiento grave por parte de la entidad financiera. Esto puede incluir:

- Falsedad o dolo en la información proporcionada por el banco: Si la entidad bancaria te proporcionó información falsa o engañosa sobre las condiciones del préstamo, tasas de interés o gastos ocultos, podrías tener motivos para anular el contrato.

- Falta de transparencia en las cláusulas del contrato: Cláusulas abusivas, ilegales o que no se te explicaron adecuadamente pueden ser motivos para solicitar la nulidad.

- Incumplimiento por parte del banco de sus obligaciones: Si el banco no cumple con lo pactado en el contrato, como por ejemplo la entrega del préstamo o la falta de registro de la hipoteca, podrías tener derecho a la anulación.

- Usurpa de identidad o falsedad documental: Si el contrato fue firmado sin tu consentimiento o con documentación falsificada, la anulación es posible.

- Vicios de la voluntad: Situaciones como error, violencia o intimidación al firmar el contrato pueden anularlo.

Es crucial contar con pruebas sólidas que demuestren estas irregularidades.

2. Documentación necesaria para iniciar el proceso de anulación

Reunir la documentación correcta es fundamental para el éxito de tu reclamación. Necesitarás:

- Copia del contrato hipotecario completo.

- Toda la documentación relacionada con la solicitud y concesión del préstamo (si existen discrepancias).

- Pruebas que demuestren el vicio o el incumplimiento (correos electrónicos, testimonios, informes periciales, etc.).

- Copia de tu DNI o NIE.

- Información sobre la situación actual del préstamo (cuotas pagadas, saldo pendiente, etc.).

Es recomendable consultar con un abogado especialista en derecho bancario para determinar qué documentación es relevante en tu caso específico.

3. Procedimiento para solicitar la anulación del contrato

El proceso para anular un contrato hipotecario suele ser complejo y largo, e implica:

- Reclamación extrajudicial: Primero, es recomendable intentar una negociación amistosa con la entidad bancaria. En muchos casos, se puede llegar a un acuerdo antes de llegar a los tribunales.

- Reclamación judicial: Si la negociación falla, será necesario interponer una demanda judicial. Esto requiere la asistencia de un abogado especializado.

- Proceso judicial: El proceso judicial puede llevar varios años y dependerá de la complejidad del caso y de la carga de trabajo del juzgado.

Buscar asesoramiento legal es imprescindible en esta etapa.

4. Costes y riesgos asociados a la anulación de un contrato hipotecario

Anular un contrato hipotecario conlleva costes y riesgos:

- Honorarios del abogado y procurador: Los costes legales pueden ser significativos.

- Tasas judiciales: Es necesario pagar las tasas correspondientes al proceso judicial.

- Posibilidad de perder el caso: No existe garantía de éxito, y en caso de perder, se incurrirán en costes sin obtener resultados.

- Posible embargo de bienes: En algunos casos, la entidad bancaria puede solicitar el embargo de bienes en caso de litigio.

Es importante evaluar cuidadosamente los pros y los contras antes de iniciar el proceso.

5. Alternativas a la anulación del contrato hipotecario

Existen alternativas a la anulación total del contrato, que pueden ser más viables dependiendo de la situación:

- Negociación con el banco para reestructurar el préstamo: Esto puede implicar modificar las condiciones del préstamo para hacerlo más asequible.

- Quita de la hipoteca: En situaciones extremas, se puede optar por una quita parcial de la deuda hipotecaria.

- Dación en pago: Consiste en entregar la propiedad como pago de la deuda hipotecaria.

Es crucial explorar todas las opciones disponibles antes de tomar una decisión.

| Aspecto | Consideración |

|---|---|

| Documentación | Recopilar toda la documentación relevante para respaldar la reclamación. |

| Asesoramiento legal | Es indispensable contar con un abogado especializado. |

| Costes | Evaluar los costes legales y las posibles consecuencias económicas. |

| Tiempo | El proceso puede ser largo y complejo. |

| Alternativas | Explorar opciones como la renegociación del préstamo antes de iniciar una demanda. |

¿Cómo anular un contrato de hipoteca?

Anular un contrato de hipoteca es un proceso complejo que requiere un profundo conocimiento legal y, en la mayoría de los casos, la asistencia de un abogado especializado. No existe una forma única de anularlo, ya que depende de las circunstancias específicas del caso y de las cláusulas incluidas en el contrato. La dificultad radica en demostrar la existencia de un vicio o irregularidad que invalide el acuerdo legalmente. Generalmente, se requiere probar que el contrato se firmó bajo presión, engaño, error, o que existen cláusulas abusivas que lo hacen nulo por derecho. En otras palabras, es necesario encontrar una base legal sólida para solicitar la anulación. El proceso puede implicar negociaciones con la entidad financiera, litigios judiciales, y la posibilidad de llegar a un acuerdo extrajudicial.

Causas de Anulación de una Hipoteca

Existen varias razones por las que se podría intentar anular un contrato hipotecario. Es fundamental contar con pruebas contundentes que respalden la solicitud. La simple insatisfacción con las condiciones del contrato no es, por sí sola, motivo suficiente para su anulación. Se requiere demostrar irregularidades o vicios en la formación del contrato. Algunas de las causas más comunes incluyen:

- Falsedad en la documentación: Documentos firmados sin consentimiento, alterados o fraudulentos.

- Cláusulas abusivas: Cláusulas que perjudican desproporcionadamente al deudor y que son contrarias a la buena fe contractual.

- Error en la firma: Firma del contrato bajo engaño, coacción o sin comprender plenamente las implicaciones del mismo.

Pasos para Anular una Hipoteca

El proceso de anulación de una hipoteca es largo y complejo, requiriendo asesoramiento legal especializado en cada etapa. No se recomienda intentar realizarlo sin la ayuda de un profesional. Generalmente, los pasos a seguir incluyen:

- Recopilación de pruebas: Reunir toda la documentación que respalde la solicitud de anulación, incluyendo el contrato hipotecario, comunicaciones con la entidad financiera y cualquier otra evidencia relevante.

- Negociación extrajudicial: Intentar llegar a un acuerdo con la entidad financiera para rescindir el contrato de forma amistosa, mediante un acuerdo extrajudicial.

- Demanda judicial: Si la negociación extrajudicial falla, se deberá interponer una demanda judicial para solicitar la anulación del contrato. Este proceso requiere la presentación de la documentación y los argumentos legales ante un juez.

Consecuencias de la Anulación de una Hipoteca

Las consecuencias de la anulación de una hipoteca varían según el caso y la decisión judicial. Es esencial entender que la anulación puede tener consecuencias financieras importantes. En caso de que se declare la nulidad del contrato, se deberá devolver el capital prestado, más los intereses que se hayan generado, lo que puede suponer una fuerte carga económica. Por otro lado, la entidad financiera puede reclamar indemnizaciones por los daños y perjuicios causados.

- Devolución del capital prestado: Es muy probable tener que devolver el capital recibido por el préstamo hipotecario.

- Pago de intereses: Se puede tener que abonar los intereses generados durante el periodo de vigencia del contrato.

- Posibles indemnizaciones: La entidad financiera puede reclamar indemnizaciones por los perjuicios causados por la anulación del contrato.

Asesoramiento Legal Obligatorio

Es fundamental buscar asesoramiento legal especializado antes de tomar cualquier acción para anular una hipoteca. Un abogado especializado en derecho hipotecario puede analizar la situación, evaluar la viabilidad de la anulación y guiar en el proceso, maximizando las posibilidades de éxito y minimizando los riesgos. Ignorar este consejo puede acarrear consecuencias negativas y pérdidas económicas significativas.

- Análisis del contrato: Un abogado examinará el contrato para identificar posibles irregularidades o cláusulas abusivas.

- Estrategia legal: Definirá la mejor estrategia legal para abordar la situación, ya sea a través de la negociación extrajudicial o la vía judicial.

- Representación legal: El abogado representará al cliente en todas las etapas del proceso, asegurando la protección de sus derechos.

¿Qué hay que hacer para cancelar un préstamo hipotecario?

Cancelar un préstamo hipotecario implica un proceso que requiere atención al detalle y cumplimiento de varios pasos. No existe un único procedimiento universal, ya que las condiciones varían según la entidad financiera, el tipo de préstamo y la legislación del país. Generalmente, el proceso comienza con la solicitud formal de cancelación ante la entidad prestamista. Es crucial tener toda la documentación en orden y estar al tanto de las posibles penalizaciones o comisiones por cancelación anticipada, las cuales pueden variar significativamente dependiendo del contrato.

¿Cómo solicitar la cancelación anticipada a la entidad financiera?

El primer paso es solicitar formalmente la cancelación anticipada del préstamo hipotecario a la entidad financiera con la que se tiene el contrato. Esto generalmente implica presentar una solicitud por escrito, incluyendo toda la información relevante del préstamo, como el número de contrato, el saldo pendiente y la fecha en que se desea cancelar. Es importante conservar una copia de la solicitud para futuras referencias. Una vez recibida la solicitud, la entidad revisará la documentación y te informará sobre los pasos a seguir y los costos asociados.

- Presentar solicitud escrita: Incluye toda la información relevante del préstamo y la fecha deseada de cancelación.

- Recopilar toda la documentación necesaria: Esto puede incluir el contrato hipotecario original, información sobre el pago anticipado y otros documentos que la entidad pueda solicitar.

- Mantener un registro: Guarda copias de toda la documentación enviada y recibida.

¿Qué comisiones y penalizaciones podrían aplicarse?

Es fundamental conocer las posibles comisiones y penalizaciones por amortización anticipada que se establecen en el contrato hipotecario. Estas pueden incluir comisiones por cancelación anticipada, intereses compensatorios o gastos administrativos. Leer detenidamente el contrato hipotecario es vital para comprender a qué se puede enfrentar antes de iniciar el proceso. Es recomendable contactar al departamento de atención al cliente para solicitar información precisa sobre estas penalizaciones.

- Revisar el contrato hipotecario: Busca cláusulas específicas sobre amortizaciones anticipadas y penalizaciones.

- Solicitar información detallada a la entidad financiera: Consulta sobre las comisiones y penalizaciones aplicables.

- Negociar las condiciones: En algunos casos, es posible negociar con la entidad financiera para reducir las comisiones.

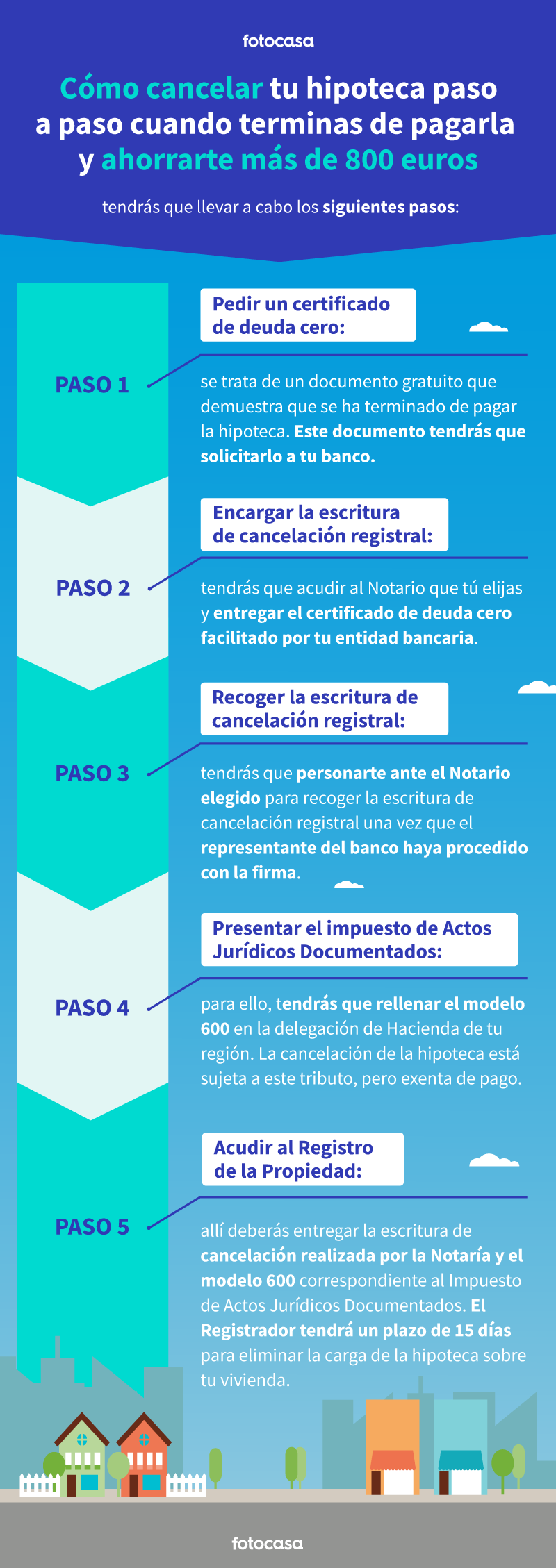

¿Cómo liquidar el préstamo y obtener la cancelación definitiva?

Una vez que la entidad financiera ha confirmado la cancelación y se han liquidado todas las cantidades pendientes (incluyendo el saldo del préstamo, las comisiones y los posibles intereses), se procederá a la cancelación definitiva del préstamo hipotecario. Esto implica la emisión de un documento oficial que certifica la cancelación y la liberación de la hipoteca sobre la propiedad. Este documento es imprescindible para poder realizar cualquier otra gestión relacionada con la propiedad.

- Realizar el pago final: Asegúrate de realizar el pago completo según las instrucciones de la entidad financiera.

- Recibir el documento de cancelación: Solicita un certificado que acredite la cancelación de la hipoteca.

- Registrar la cancelación en el Registro de la Propiedad: Es esencial para formalizar la liberación de la hipoteca sobre la vivienda.

¿Qué documentación se necesita para la cancelación?

La documentación necesaria para cancelar un préstamo hipotecario varía según la entidad financiera, pero generalmente incluye el contrato hipotecario, el DNI o NIE del solicitante, comprobante de pago final y cualquier otro documento que la entidad pueda solicitar. Es recomendable contactar con la entidad financiera con antelación para solicitar una lista completa de la documentación necesaria y así evitar retrasos en el proceso.

- Contrato hipotecario original: Es el documento principal que demuestra la existencia del préstamo.

- Documento de identidad (DNI o NIE): Para acreditar la identidad del solicitante.

- Comprobante del pago final: Justificante del pago completo del préstamo y de las penalizaciones, si las hubiera.

¿Qué sucede con la propiedad una vez cancelado el préstamo?

Una vez cancelado el préstamo hipotecario, la propiedad queda libre de cargas. Esto significa que el propietario tiene pleno derecho sobre ella sin ninguna restricción impuesta por la entidad financiera. Es importante registrar la cancelación en el Registro de la Propiedad para que quede constancia legal de la liberación de la hipoteca. De esta manera, se garantiza que la propiedad se encuentra libre de cualquier gravamen.

- Liberación de la carga hipotecaria: La propiedad ya no está sujeta a la hipoteca.

- Registro en el Registro de la Propiedad: Inscribir la cancelación para que quede constancia legal.

- Pleno derecho sobre la propiedad: El propietario tiene el control total de su inmueble.

¿Cómo puedo cancelar un crédito hipotecario?

Cancelar un crédito hipotecario implica liquidar completamente la deuda pendiente con la entidad financiera. Este proceso requiere una planificación cuidadosa y el seguimiento de pasos específicos. Es crucial entender que no existe un método único, ya que las condiciones varían según el tipo de crédito, la entidad financiera y el contrato firmado. Generalmente, el proceso inicia con la solicitud formal a la entidad crediticia y culmina con la cancelación de la hipoteca en el Registro de la Propiedad.

¿Cómo solicitar la cancelación anticipada?

Para iniciar el proceso, debes solicitar formalmente a tu banco o entidad financiera la cancelación anticipada de tu hipoteca. Esta solicitud suele hacerse por escrito y debe incluir tu información personal, el número de contrato hipotecario y la petición explícita de cancelación. Es fundamental consultar las condiciones de tu contrato, ya que éste puede establecer penalizaciones por cancelación anticipada. Estas penalizaciones suelen estar relacionadas con la amortización anticipada y pueden variar según el tiempo que te reste de hipoteca.

- Revisa tu contrato hipotecario para identificar posibles cláusulas de penalización por amortización anticipada.

- Solicita un certificado de deuda actualizado a tu entidad financiera para conocer el saldo pendiente exacto.

- Prepara la documentación necesaria para la cancelación, incluyendo el contrato hipotecario y los documentos de identidad.

¿Qué documentación necesito para cancelar mi hipoteca?

La documentación necesaria puede variar ligeramente según la entidad financiera, pero generalmente incluye el contrato hipotecario original, tu DNI o NIE, el certificado de deuda actualizado y, en algunos casos, la escritura de la propiedad. Es recomendable ponerse en contacto con la entidad crediticia para confirmar la documentación exacta que requieren. Es importante que toda la documentación esté completa y en perfecto estado para agilizar el proceso. La falta de algún documento puede retrasar significativamente la cancelación.

- Certificado de deuda: Indica el saldo pendiente a abonar.

- Escritura de la propiedad: Documento que acredita la propiedad de la vivienda.

- DNI o NIE: Documento oficial de identificación.

¿Cómo calcular el importe a pagar para la cancelación?

El importe total a pagar para cancelar la hipoteca incluirá el saldo pendiente del capital prestado más los intereses correspondientes hasta la fecha de cancelación. En ocasiones, se incluyen además las comisiones por cancelación anticipada, según lo estipulado en el contrato. Para evitar sorpresas, es imprescindible solicitar un certificado de deuda actualizado a la entidad financiera, este documento detallará de forma precisa todos los costes asociados a la cancelación. Es muy importante verificar este certificado minuciosamente antes de realizar el pago.

- Solicita un certificado de deuda con todos los costes desglosados.

- Verifica que el importe coincide con tu cálculo.

- Asegúrate de que el certificado incluya todas las comisiones y gastos aplicables.

¿Qué ocurre después de realizar el pago?

Una vez realizado el pago completo, la entidad financiera emitirá un documento acreditando la cancelación total de la deuda. Con este documento, deberás dirigirte al Registro de la Propiedad para cancelar la hipoteca en la escritura de tu propiedad. Este proceso de cancelación en el Registro de la Propiedad puede llevar cierto tiempo, por lo que es recomendable realizarlo con antelación. Una vez cancelada la hipoteca en el Registro, ya no tendrás ninguna deuda con la entidad financiera.

- Solicita a la entidad financiera un documento de cancelación de la hipoteca.

- Inscribe la cancelación de la hipoteca en el Registro de la Propiedad.

- Guarda todos los documentos relacionados con la cancelación de la hipoteca.

¿Qué pasa si tengo problemas con la cancelación?

Si encuentras dificultades en el proceso de cancelación, como discrepancias en el cálculo del importe o problemas con la documentación, es recomendable buscar asesoramiento legal o financiero. Un profesional podrá ayudarte a resolver los conflictos y a garantizar que tus derechos como deudor sean respetados. No dudes en contactar con organizaciones de consumidores o asociaciones de defensa del deudor para obtener ayuda y orientación. Contar con asesoría experta te ayudará a navegar las complejidades del proceso de cancelación.

- Contacta con un asesor legal especializado en derecho hipotecario.

- Busca ayuda en organizaciones de consumidores o asociaciones de defensa del deudor.

- Documenta todas las comunicaciones con la entidad financiera.

¿Qué modelo hay que presentar para cancelación de hipoteca?

No existe un modelo único de solicitud para la cancelación de una hipoteca a nivel nacional. El documento y los requisitos específicos dependerán de la entidad financiera con la que se haya contratado la hipoteca (banco, caja de ahorros, etc.) y de la legislación local. Generalmente, se requiere una solicitud formal que incluya información detallada sobre el préstamo y la justificación de la cancelación. Es fundamental revisar el contrato hipotecario original o contactar directamente con la entidad financiera para obtener las instrucciones exactas sobre la documentación necesaria. A menudo, se pedirá documentación adicional como justificante del pago total de la deuda, certificado de deuda cero, etc.

Requisitos generales para la cancelación de una hipoteca

Para solicitar la cancelación de una hipoteca, normalmente se necesitará una solicitud por escrito dirigida a la entidad financiera. Esta solicitud debe incluir datos precisos como el nombre completo del titular, el número de identificación fiscal (NIF), el número de cuenta hipotecaria y la referencia del contrato hipotecario. Es fundamental que la solicitud sea clara y concisa, especificando la intención de cancelar la hipoteca y adjuntando toda la documentación requerida. La falta de información o documentación puede retrasar el proceso.

- Solicitud formal por escrito.

- Número de referencia del contrato hipotecario.

- Documentación de identidad del solicitante.

Documentación necesaria para justificar el pago total de la deuda

Una parte crucial del proceso es demostrar que la deuda hipotecaria ha sido completamente saldada. Esto generalmente requiere un certificado de deuda cero emitido por la entidad financiera, que confirme el pago total del capital e intereses. Además, se puede solicitar presentar extractos bancarios que demuestren los movimientos de las cuentas vinculadas a la hipoteca, y cualquier otro justificante de pago que la entidad financiera solicite para corroborar el pago total. La ausencia de esta documentación puede impedir la cancelación de la hipoteca.

- Certificado de deuda cero de la entidad financiera.

- Extractos bancarios que muestren los pagos realizados.

- Recibos de pago de la hipoteca (opcional, pero recomendable).

Inscripción registral de la cancelación de la hipoteca

Una vez que la entidad financiera haya recibido toda la documentación y verificado el pago total de la deuda, emitirá el documento de cancelación de la hipoteca. Este documento debe ser inscrito en el Registro de la Propiedad para que la cancelación sea efectiva legalmente. Este proceso es fundamental para que la propiedad quede libre de la carga hipotecaria. La entidad financiera o un gestor especializado se encargará de realizar este trámite.

- El banco o entidad financiera emite el documento de cancelación.

- Inscripción en el Registro de la Propiedad.

- Obtención de la nota simple actualizada libre de cargas.

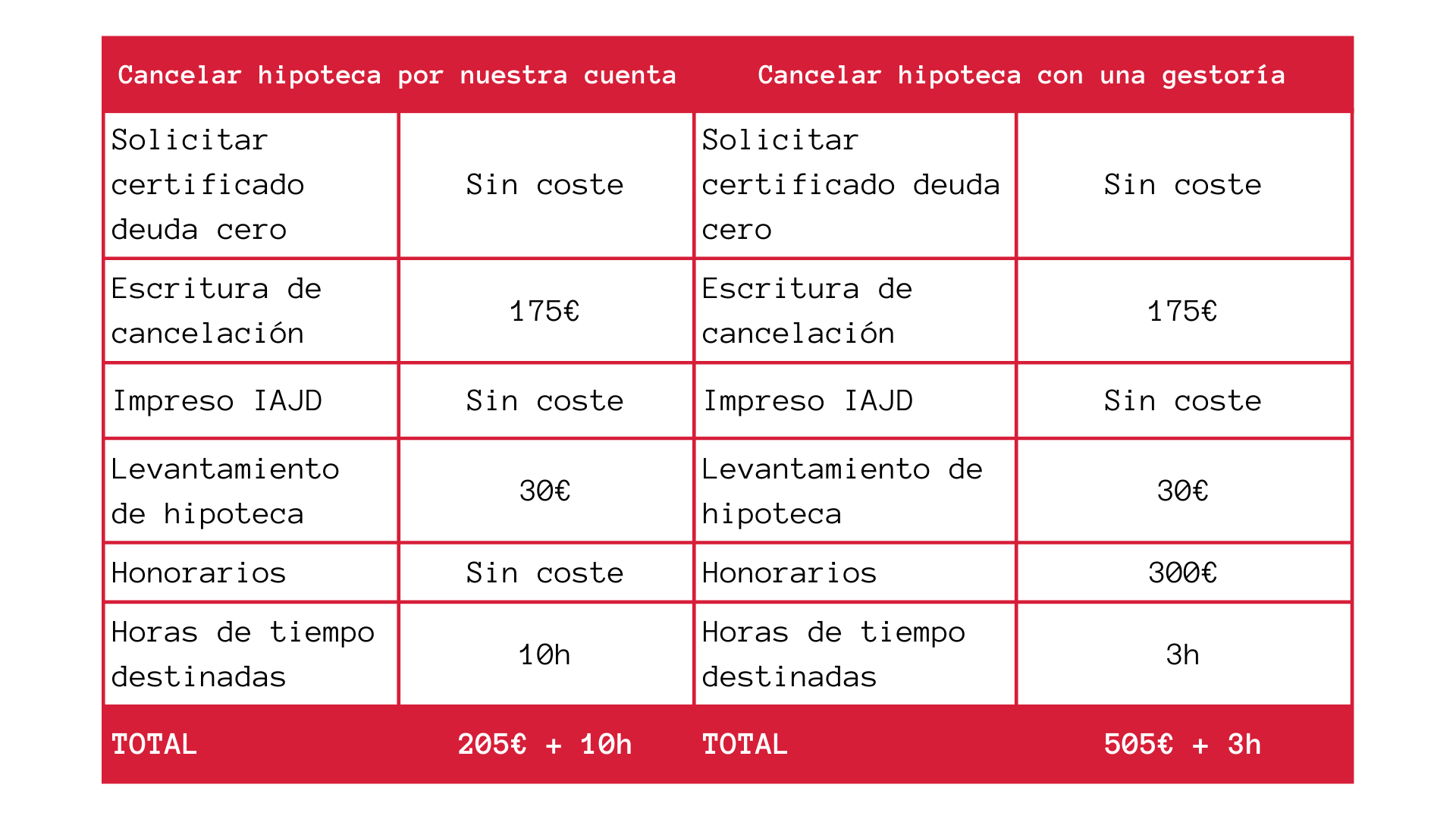

Posibles costes asociados a la cancelación de la hipoteca

La cancelación de una hipoteca puede conllevar ciertos costes. Estos pueden incluir gastos de gestión por parte de la entidad financiera, tasas registrales por la inscripción de la cancelación en el Registro de la Propiedad, y posibles impuestos dependiendo de la legislación vigente en cada comunidad autónoma. Es importante que el cliente tenga conocimiento de estos posibles costes antes de iniciar el proceso de cancelación, ya que pueden variar dependiendo de la entidad financiera y de la situación concreta.

- Gastos de gestión de la entidad financiera.

- Tasas registrales.

- Posibles impuestos dependiendo de la legislación local.

Recomendaciones para agilizar el proceso de cancelación

Para agilizar la cancelación de la hipoteca, es recomendable recopilar toda la documentación con antelación y presentarla de forma organizada. Es importante contactar con la entidad financiera con suficiente tiempo de antelación para informarse sobre los requisitos específicos y los plazos de tramitación. Mantener una comunicación fluida con la entidad financiera durante todo el proceso es crucial para resolver dudas y solventar posibles problemas.

- Recopilar toda la documentación con antelación.

- Contactar con la entidad financiera con suficiente antelación.

- Mantener una comunicación fluida con la entidad financiera.

Preguntas Frecuentes

¿Qué requisitos necesito para anular mi contrato de crédito hipotecario?

Anular un contrato de crédito hipotecario es un proceso complejo que requiere cumplir con requisitos específicos, los cuales pueden variar dependiendo de la legislación vigente en tu país y las cláusulas particulares de tu contrato. En general, deberás demostrar una causa justa para la anulación, ya sea por vicios del consentimiento (como error, dolo o violencia), incumplimiento grave del contrato por parte de la entidad financiera (por ejemplo, no entregar la documentación completa o la falta de información esencial) o la existencia de cláusulas abusivas que vulneren tus derechos como consumidor. Es fundamental recopilar toda la documentación relacionada con el préstamo, incluyendo el contrato original, las escrituras de propiedad, los recibos de pago y cualquier otro documento que pueda respaldar tu solicitud. Además, es altamente recomendable contar con el asesoramiento legal de un abogado especializado en derecho hipotecario, quien te ayudará a identificar las posibles causas para la anulación y a preparar la documentación necesaria para presentarla ante la entidad financiera y, si es necesario, ante los tribunales. No intentar este proceso por tu cuenta sin asesoramiento profesional, pues un error puede empeorar tu situación y perder el derecho a la anulación. El abogado te guiará en cada paso y te representará en las negociaciones con el banco o en un proceso judicial si fuera necesario. Recuerda que la complejidad del proceso implica tiempo y recursos, por lo que debes estar preparado para una gestión prolongada.

¿Cuáles son las consecuencias de anular un contrato de crédito hipotecario?

Anular un contrato de crédito hipotecario tiene consecuencias significativas, tanto para el prestatario como para la entidad financiera. Para el prestatario, implica la resolución del contrato, lo que significa que ya no estará obligado a pagar las cuotas mensuales del préstamo. Sin embargo, también deberá devolver el capital prestado que aún no ha sido amortizado, junto con los intereses calculados hasta la fecha de la anulación. En algunos casos, dependiendo de la causa de la anulación y de las condiciones del contrato, se pueden reclamar daños y perjuicios por parte del prestatario. Para la entidad financiera, la anulación representa una pérdida económica, ya que deja de percibir los ingresos futuros por los intereses. Por otro lado, la entidad financiera recupera la propiedad hipotecada. Es crucial entender que la anulación del contrato no implica automáticamente la devolución de las cantidades ya pagadas. Es fundamental asesorarse con un profesional para evaluar las consecuencias específicas en tu situación, ya que las implicaciones financieras y legales dependen de las circunstancias particulares del caso y de las leyes aplicables.

¿Puedo anular un contrato de crédito hipotecario si me encuentro en impago?

Anular un contrato hipotecario estando en impago es un escenario complejo y difícil. Si bien la existencia de cláusulas abusivas en el contrato o un incumplimiento grave por parte del banco podrían ser motivos para la anulación, el hecho de estar en impago puede complicar significativamente el proceso. El banco podría oponerse a la anulación alegando el incumplimiento de tus obligaciones contractuales. En este caso, el juez deberá evaluar si las razones que justifican la anulación superan el incumplimiento del prestatario. Es fundamental contar con una estrategia jurídica sólida que demuestre la existencia de una causa justa para la anulación, más allá del impago. Probablemente, el proceso será más largo y costoso, y el resultado no está garantizado. Además, el impago puede conllevar otras consecuencias, como la ejecución hipotecaria, que podría llevar a la pérdida de la propiedad. Antes de intentar anular un contrato hipotecario estando en impago, es imprescindible buscar asesoramiento legal especializado para evaluar la viabilidad de la acción y las posibles consecuencias negativas.

¿Qué vías legales tengo para anular un contrato de crédito hipotecario?

Las vías legales para anular un contrato de crédito hipotecario dependen de las razones que lo justifican y de la legislación aplicable. Inicialmente, se puede intentar una negociación extrajudicial con la entidad financiera, buscando un acuerdo amistoso. Si esta vía falla, se puede optar por la vía judicial, presentando una demanda ante los tribunales competentes. En la demanda, se deberán alegar las causas de la anulación, con la presentación de pruebas que las respalden. Es importante identificar correctamente la jurisdicción y elegir el procedimiento adecuado, que podría ser un juicio ordinario o un proceso monitorio, dependiendo del caso. El asesoramiento legal es esencial en esta etapa, ya que un abogado especializado en derecho hipotecario podrá determinar la mejor estrategia legal, preparar la demanda y representar al cliente en el proceso judicial. La duración del proceso judicial puede ser variable, dependiendo de la complejidad del caso y de la carga de trabajo de los tribunales. Es fundamental estar preparado para un proceso que puede extenderse durante meses o incluso años. Recuerda que las probabilidades de éxito dependen de la solidez de los argumentos y de la calidad de las pruebas presentadas.

Deja una respuesta