Cerrar una cuenta bancaria debería ser un proceso sencillo, pero en ocasiones las instituciones financieras no cumplen con los requisitos del cliente. ¿Qué sucede cuando el banco ignora tu solicitud de cierre de cuenta? ¿Cuáles son tus derechos como cliente? En este artículo, te brindaremos información crucial para comprender la situación, identificar tus opciones y saber cómo defender tus intereses en caso de que el banco no respete tu decisión de cancelar la cuenta.

¿Qué hacer si el banco no respeta la cancelación de tu cuenta?

Si te encuentras en la situación de que tu banco no respeta la cancelación de tu cuenta, es importante que actúes con rapidez y determinación para proteger tus derechos y tu dinero. A continuación, te explicamos qué pasos puedes tomar:

1. Verifica la cancelación

Revisa tu documentación: Asegúrate de tener una copia del formulario de cancelación de la cuenta, con fecha y firma.

Contacta al banco: Comunícate con el banco y solicita una confirmación por escrito de la cancelación de la cuenta.

Revisa tu extracto de cuenta: Verifica si se ha realizado el cierre de la cuenta en tu extracto.

| Paso | Descripción |

|---|---|

| 1 | Revisa la documentación de cancelación de la cuenta. |

| 2 | Contacta al banco para solicitar confirmación por escrito. |

| 3 | Verifica el extracto de cuenta para confirmar el cierre. |

2. Presenta una queja formal

Envía una carta: Redacta una carta formal al banco explicando la situación, incluyendo la fecha de cancelación, la documentación que la respalda y las acciones que has tomado para verificar el cierre.

Solicita una respuesta por escrito: Exige al banco que te responda por escrito a tu queja y que explique por qué no se ha cancelado la cuenta.

| Paso | Descripción |

|---|---|

| 1 | Envía una carta formal al banco explicando la situación. |

| 2 | Solicita una respuesta por escrito a tu queja. |

3. Contacta a la autoridad de protección al consumidor

Presenta una denuncia: Ponte en contacto con la entidad gubernamental que protege a los consumidores en tu país, como la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) en México, o la Superintendencia de Bancos e Instituciones Financieras (SBIF) en Chile.

Explica tu situación: Describe detalladamente lo ocurrido y la falta de respuesta por parte del banco.

Solicita asistencia: La entidad de protección al consumidor podrá intervenir para mediar con el banco y buscar una solución.

| Paso | Descripción |

|---|---|

| 1 | Presenta una denuncia a la entidad de protección al consumidor. |

| 2 | Explica tu situación y solicita asistencia. |

4. Busca asesoramiento legal

Consulta a un abogado especialista: Un abogado especializado en derecho bancario te ayudará a comprender tus derechos y opciones legales.

Considera acciones legales: Si el banco no responde a tus reclamos, el abogado podría asesorarte sobre la posibilidad de iniciar acciones legales.

| Paso | Descripción |

|---|---|

| 1 | Consulta a un abogado especialista en derecho bancario. |

| 2 | Considera acciones legales si el banco no responde. |

5. Protege tu información financiera

Monitorea tu cuenta: Revisa periódicamente tus extractos de cuenta para detectar cualquier movimiento o cargo no autorizado.

Denuncia fraudes: Si encuentras alguna actividad sospechosa, denúnciala inmediatamente al banco y a las autoridades competentes.

Cambia tus contraseñas: Modifica las contraseñas de acceso a tus cuentas bancarias y tarjetas de crédito.

| Paso | Descripción |

|---|---|

| 1 | Monitorea tu cuenta para detectar actividades sospechosas. |

| 2 | Denuncia fraudes al banco y autoridades competentes. |

| 3 | Cambia tus contraseñas de acceso. |

¿Qué hacer si el banco se niega a cerrar una cuenta?

¿Por qué se niega el banco a cerrar la cuenta?

Es importante entender las razones detrás de la negativa del banco para cerrar tu cuenta. Puede haber varias causas, como:

- Saldo negativo o deuda pendiente: Si tienes un saldo negativo en tu cuenta o una deuda pendiente con el banco, es posible que no te permitan cerrarla hasta que se resuelva la situación.

- Actividad sospechosa: Si se detectan actividades sospechosas en tu cuenta, como transacciones inusuales o movimientos sospechosos, el banco podría retenerla para investigar.

- Cierres de cuenta recientes: Algunos bancos tienen políticas que limitan la cantidad de cuentas que puedes cerrar en un período determinado.

- Falta de documentación: Para cerrar la cuenta, el banco podría requerir cierta documentación, como tu identificación o un formulario de solicitud firmado.

- Contratos pendientes: Si tienes contratos o servicios asociados a la cuenta, como un préstamo o una tarjeta de crédito, el banco podría negarse a cerrarla hasta que se resuelvan las obligaciones.

Cómo solicitar formalmente el cierre de la cuenta

Una vez que entiendes la razón de la negativa, puedes proceder a solicitar formalmente el cierre de la cuenta:

- Comunícate con el banco: Llama al banco o visita una sucursal para hablar con un representante. Explica tus razones para querer cerrar la cuenta y pregunta por los pasos a seguir.

- Presenta una solicitud por escrito: Escribe una carta o un correo electrónico formal al banco solicitando el cierre de la cuenta. Incluye tu nombre completo, número de cuenta y las razones para el cierre.

- Mantén un registro de tu solicitud: Guarda una copia de tu solicitud y cualquier otra comunicación con el banco. Esto te ayudará a documentar tus esfuerzos en caso de que necesites tomar medidas adicionales.

¿Qué hacer si el banco persiste en su negativa?

Si el banco se niega a cerrar la cuenta a pesar de tus solicitudes formales, puedes tomar algunas acciones:

- Presenta una queja formal: Contacta a la oficina de atención al cliente del banco o a la autoridad reguladora de servicios financieros de tu país para presentar una queja formal.

- Consulta con un abogado: Si tus intentos por cerrar la cuenta fallan y tienes una situación compleja, considera la posibilidad de consultar con un abogado especializado en derecho bancario.

- Considera otras opciones: Si la situación es insostenible, podrías considerar abrir una cuenta en otro banco y transferir tus fondos.

¿Qué hacer si tienes un saldo negativo o una deuda pendiente?

Si la razón principal para la negativa es un saldo negativo o una deuda pendiente, debes abordar esa situación antes de poder cerrar la cuenta.

- Negocia un plan de pago: Habla con el banco para negociar un plan de pago que se ajuste a tus posibilidades.

- Solicita ayuda financiera: Si tienes dificultades para pagar tus deudas, busca ayuda financiera de organizaciones sin ánimo de lucro o del gobierno.

- Considera la posibilidad de un préstamo: Si tienes un crédito estable, podrías considerar la posibilidad de solicitar un préstamo para cubrir la deuda pendiente y cerrar la cuenta.

Cómo protegerte durante el proceso

Es importante protegerte durante todo el proceso de cierre de la cuenta, tomando las siguientes medidas:

- Verifica tu saldo final: Asegúrate de que el saldo final de tu cuenta se ajusta a tus registros y solicita un extracto final.

- Cancela las tarjetas de débito y crédito asociadas: Cancela todas las tarjetas de débito y crédito que estén asociadas a la cuenta.

- Mantén un registro de las transacciones: Guarda todos los registros de las transacciones que realizaste en la cuenta, incluyendo recibos y extractos.

¿Dónde reclamar si el banco no responde?

¿Qué organismo regula a los bancos?

La respuesta a esta pregunta depende del país en el que te encuentres. En general, los bancos están regulados por un organismo gubernamental, como un banco central o una comisión de servicios financieros. Estos organismos tienen la responsabilidad de supervisar la actividad bancaria, garantizar la estabilidad financiera y proteger a los consumidores. Puedes encontrar la información de contacto del organismo regulador de tu país en su página web.

¿Cómo puedo presentar una reclamación formal ante el banco?

La mayoría de los bancos tienen un proceso establecido para recibir reclamaciones de sus clientes. Puedes encontrar esta información en la página web del banco o en las condiciones generales de tu contrato. Generalmente, debes presentar tu reclamación por escrito, especificando claramente la naturaleza del problema y las pruebas que la sustentan. Es importante que guardes una copia de tu reclamación y del correo de envío.

¿Qué pasa si el banco no responde a mi reclamación?

Si el banco no responde a tu reclamación dentro del plazo establecido, o si no estás satisfecho con la respuesta que te han dado, puedes escalar tu caso a un organismo externo. En algunos países, existen organismos de resolución de disputas que se especializan en resolver conflictos entre consumidores y bancos.

¿Qué opciones tengo para resolver una disputa con el banco?

Las opciones disponibles para resolver una disputa con el banco varían según el país. Puedes considerar las siguientes:

- Conciliación: Un mediador neutral intenta llegar a un acuerdo entre ambas partes.

- Arbitraje: Un tercero independiente toma una decisión vinculante sobre la disputa.

- Juicio: Se presenta una demanda ante un tribunal para que éste resuelva la disputa.

¿Qué puedo hacer si el banco me ha causado un daño económico?

Si consideras que el banco te ha causado un daño económico, puedes presentar una demanda ante los tribunales. Es importante que cuentes con pruebas sólidas para respaldar tu reclamación. Puedes solicitar la ayuda de un abogado especializado en derecho bancario para que te asesore sobre las opciones disponibles y te represente en el proceso legal.

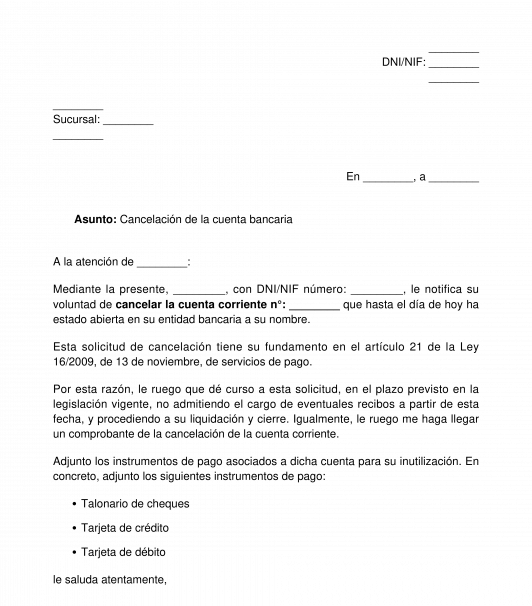

¿Cuánto tiempo tarda en cancelar una cuenta de banco?

El tiempo que tarda en cancelar una cuenta de banco varía dependiendo del banco y del tipo de cuenta. Algunos bancos pueden procesar la cancelación en cuestión de días, mientras que otros pueden tardar varias semanas.

Factores que influyen en el tiempo de cancelación:

- Tipo de cuenta: Las cuentas de ahorro o corrientes suelen tener procesos de cancelación más rápidos que las cuentas de inversión o las cuentas conjuntas.

- Saldo de la cuenta: Si la cuenta tiene un saldo positivo, el banco debe devolver los fondos al titular de la cuenta antes de cerrar la cuenta.

- Préstamos o deudas asociadas a la cuenta: Si la cuenta está asociada a préstamos o deudas pendientes, el banco puede solicitar que se paguen antes de cerrar la cuenta.

- Requisitos específicos del banco: Cada banco tiene sus propios requisitos para la cancelación de cuentas, los cuales pueden variar en cuanto a documentación y plazos.

- Carga de trabajo del banco: La cantidad de solicitudes de cancelación que recibe el banco también puede influir en el tiempo de procesamiento.

Pasos para cancelar una cuenta de banco:

- Contacta al banco: Comunícate con el banco por teléfono, correo electrónico o en persona para solicitar la cancelación de la cuenta.

- Reúne la documentación necesaria: El banco te solicitará ciertos documentos, como tu identificación oficial, el número de cuenta y la dirección actual.

- Espera la confirmación del banco: El banco te enviará una notificación formal confirmando la cancelación de la cuenta.

- Verifica que el saldo se transfirió correctamente: Si la cuenta tiene un saldo positivo, asegúrate de que se haya transferido a otra cuenta o que se haya emitido un cheque a tu nombre.

¿Qué ocurre después de cancelar una cuenta bancaria?

Una vez que se ha cancelado una cuenta bancaria, ya no se puede utilizar para realizar transacciones financieras. El banco cerrará la cuenta y no podrá acceder a los fondos. Es importante tener en cuenta que la cancelación de una cuenta bancaria puede tener consecuencias, como la pérdida de la tarjeta de débito, la cancelación de los servicios de banca online y la imposibilidad de realizar pagos automáticos.

¿Qué sucede si hay un saldo pendiente en la cuenta?

Si la cuenta tiene un saldo pendiente, el banco puede transferir los fondos a otra cuenta tuya o emitir un cheque a tu nombre. Si no hay ninguna otra cuenta o si no se solicita un cheque, el saldo pendiente puede quedar en la cuenta por un tiempo hasta que se reclame. Es importante contactarse con el banco para obtener información sobre los procedimientos específicos en caso de un saldo pendiente.

¿Cómo hacer que el banco me devuelva mi dinero?

¿Qué tipo de problema tienes con tu dinero?

Lo primero es identificar el problema. ¿Te han cobrado una comisión sin tu autorización? ¿Han bloqueado tu cuenta sin motivo? ¿Te han robado la tarjeta de crédito? En función del problema, tendrás que tomar diferentes acciones.

- Contacta con tu banco lo antes posible. Explica el problema y solicita una solución. Es importante que tengas toda la información a mano, como fechas, números de referencia, etc.

- Presenta una reclamación formal por escrito. Describe el problema con detalle y solicita la devolución de tu dinero. Guarda una copia de la reclamación para tus registros.

- Si no obtienes respuesta o la respuesta no te satisface, acude a la oficina de atención al cliente del banco. Puedes solicitar una entrevista con un gerente o con el responsable de atención al cliente.

¿Qué puedo hacer si el banco no me devuelve mi dinero?

Si tu banco no te devuelve tu dinero a pesar de tus reclamaciones, tienes varias opciones:

- Contactar con la entidad de resolución de disputas. En España, la entidad de resolución de disputas para los bancos es el Banco de España. Puedes presentar una reclamación a través de su página web.

- Interponer una denuncia ante el Servicio de Reclamaciones del Banco de España. Si la entidad de resolución de disputas no te da una solución satisfactoria, puedes presentar una denuncia ante el Banco de España.

- Acudir a los tribunales. En el caso de que la denuncia ante el Banco de España no tenga éxito, puedes interponer una demanda judicial contra el banco. Es importante contar con la ayuda de un abogado especializado en derecho bancario.

¿Qué documentación necesito para reclamar mi dinero?

Para reclamar tu dinero al banco, necesitarás presentar una serie de documentos. Estos pueden variar dependiendo del tipo de problema que tengas, pero, en general, necesitarás:

- Una copia de tu DNI o NIE.

- Un extracto bancario que muestre el movimiento del dinero que te han cobrado indebidamente.

- Cualquier otro documento que pueda ayudar a probar tu caso. Por ejemplo, si te han cobrado una comisión sin tu autorización, necesitarás una copia del contrato en el que se especifica que no deberías haber sido cobrado.

¿Qué puedo hacer para evitar problemas con el banco en el futuro?

Hay varias medidas que puedes tomar para evitar problemas con tu banco en el futuro:

- Lee atentamente los contratos y los términos y condiciones. Asegúrate de que entiendes todo lo que estás firmando.

- Guarda una copia de todos los contratos y documentos que firmes con tu banco.

- Mantén un registro de todas tus transacciones bancarias. Esto te ayudará a identificar cualquier movimiento sospechoso.

- Notifica al banco cualquier cambio en tu información personal. Esto incluye tu dirección, número de teléfono y correo electrónico.

¿Qué pasa si he sido víctima de fraude bancario?

Si has sido víctima de fraude bancario, debes denunciarlo a la policía y a tu banco lo antes posible. El banco debe bloquear tu cuenta y tomar las medidas necesarias para evitar que se siga usando fraudulentamente. También deberás presentar una reclamación al banco para solicitar la devolución de tu dinero.

- Denuncia el fraude a la policía. Esto es importante para que la policía pueda investigar el caso y detener a los responsables.

- Contacta con tu banco lo antes posible. Informa al banco del fraude y pide que bloqueen tu cuenta.

- Presenta una reclamación al banco. Describe el fraude con detalle y solicita la devolución de tu dinero.

Preguntas Frecuentes

¿Qué debo hacer si el banco me sigue cobrando después de haber cancelado mi cuenta?

Si te encuentras en esta situación, lo primero que debes hacer es contactar al banco y solicitar una explicación detallada de los cargos que te están cobrando. Si el banco no te proporciona una respuesta satisfactoria o no te ofrece una solución, puedes tomar las siguientes medidas:

1. Envía una carta de reclamo formal al banco detallando la fecha de cancelación de la cuenta, las razones por las que consideras que los cargos son injustos y la solución que esperas. Guarda una copia de la carta y el comprobante de envío.

2. Presenta una queja ante la Comisión Nacional Bancaria y de Valores (CNBV). La CNBV es la institución encargada de regular al sistema financiero mexicano y puede ayudarte a resolver tu problema. Puedes presentar tu queja en línea a través de la página web de la CNBV o de forma presencial en sus oficinas.

3. Acude a la Procuraduría Federal del Consumidor (PROFECO) si consideras que el banco no te está ofreciendo un servicio adecuado o está violando tus derechos como consumidor. La PROFECO puede ayudarte a mediar en la situación y buscar una solución favorable para ti.

4. Considera la posibilidad de iniciar una acción legal si el banco no se muestra receptivo a tus reclamos. Esto puede implicar contratar a un abogado especializado en derecho bancario.

¿Qué pasa si el banco no me devuelve el saldo de mi cuenta después de haberla cancelado?

Si el banco no te devuelve el saldo de tu cuenta después de haberla cancelado, debes contactar al banco de inmediato y solicitar una explicación sobre la situación. El banco debe proporcionarte un comprobante de la devolución del saldo a tu favor o justificar la retención del mismo.

Si el banco no te da una respuesta satisfactoria, puedes seguir los mismos pasos que se mencionaron anteriormente:

1. Envía una carta de reclamo formal al banco, incluyendo la fecha de cancelación de la cuenta, el monto del saldo pendiente y los documentos que acreditan la propiedad del saldo.

2. Presenta una queja ante la CNBV para que se investigue la situación y se te ayude a recuperar tu dinero.

3. Contacta a la PROFECO si consideras que el banco no está actuando de forma ética o está violando tus derechos como consumidor.

4. Inicia una acción legal si es necesario, contratando a un abogado especializado en derecho bancario.

¿Qué hago si el banco me cobra comisiones después de haber cancelado mi cuenta?

Es importante saber que los bancos pueden cobrar algunas comisiones incluso después de que se haya cancelado la cuenta. Esto suele ocurrir si se han generado cargos por servicios que no se cancelaron a tiempo, como el pago de seguros o la administración de inversiones.

Para evitar estas comisiones, asegúrate de que todos los servicios asociados a tu cuenta estén cancelados correctamente antes de que se cierre la misma. Solicita al banco una confirmación escrita de que la cuenta se ha cerrado sin ninguna obligación pendiente.

Si a pesar de haber cancelado todos los servicios asociados a tu cuenta, el banco te sigue cobrando comisiones, comunícate con el banco para solicitar una explicación. También puedes seguir los pasos mencionados anteriormente para presentar una queja o iniciar una acción legal.

¿Qué puedo hacer si el banco me niega la cancelación de mi cuenta?

El banco no puede negarte la cancelación de tu cuenta sin una razón válida. Sin embargo, puede haber algunos casos específicos en los que se puede negar la cancelación, como la existencia de deudas pendientes o la participación en algún programa o servicio con contrato de permanencia.

Si el banco te niega la cancelación de tu cuenta sin una razón justificada, puedes:

1. Solicitar una explicación detallada por escrito sobre las razones de la negación.

2. Presenta una queja ante la CNBV para que investigue la situación y te ayude a resolver el problema.

3. Contacta a la PROFECO para que medien en la situación y busquen una solución favorable.

4. Considera la posibilidad de iniciar una acción legal si el banco no te permite cancelar la cuenta o no te da una respuesta satisfactoria.

https://youtube.com/watch?v=7303345649934716165%3Flang%3Des

Deja una respuesta