## Cancelaste tu tarjeta de crédito, pero los cargos siguen llegando. ¿Te suena familiar?

Muchas personas enfrentan la frustrante situación de cancelar una tarjeta de crédito y, sin embargo, seguir recibiendo cargos inesperados en su cuenta. El banco parece no respetar tu decisión de cancelar, dejándote con una sensación de impotencia e incertidumbre.

Este artículo te explica qué hacer si te encuentras en esta situación. Desgranaremos los derechos que tienes como consumidor, te guiaremos a través de los pasos necesarios para reclamar y te ofreceremos consejos para evitar que esto vuelva a ocurrir.

¿Qué hacer si tu banco no respeta la cancelación de tu tarjeta?

1. Verifica la cancelación y su efectividad

Es fundamental asegurarse de que la cancelación de la tarjeta se haya realizado correctamente. Comprueba lo siguiente:

Confirma la fecha de cancelación: Revisa el documento de cancelación que te haya entregado el banco.

Verifica el estado de la tarjeta: Entra en tu banca online o llama al servicio de atención al cliente para confirmar que la tarjeta está realmente inactiva.

Comprueba tu extracto de cuenta: Asegúrate de que no se han realizado cargos después de la fecha de cancelación.

| Paso | Descripción |

|---|---|

| 1 | Revisa el documento de cancelación que te haya entregado el banco. |

| 2 | Entra en tu banca online o llama al servicio de atención al cliente para confirmar que la tarjeta está realmente inactiva. |

| 3 | Comprueba tu extracto de cuenta para asegurar que no se han realizado cargos después de la fecha de cancelación. |

2. Documenta la situación

Es importante guardar toda la información relevante sobre la cancelación de la tarjeta y los intentos de contacto con el banco.

Guarda copias de las llamadas telefónicas: Si has contactado con el banco por teléfono, guarda las grabaciones o las notas con la fecha y hora de la llamada.

Conserva los correos electrónicos: Si has enviado correos electrónicos al banco, guarda las copias de los mensajes.

Recopila cualquier otro documento: Guarda la solicitud de cancelación de la tarjeta, la confirmación de recepción por parte del banco, etc.

3. Comunícate con el banco

Contacta con el banco por escrito para presentar una queja formal. Esto es especialmente importante si ya has contactado con ellos por teléfono sin obtener una solución.

Envía una carta certificada con acuse de recibo: De esta manera, tendrás evidencia de que el banco ha recibido tu queja.

Especifica claramente el problema: Describe la situación de forma detallada y precisa, incluyendo las fechas relevantes.

Solicita una solución: Exige que el banco se responsabilice de la situación y te dé una solución adecuada.

4. Considera recurrir a la entidad de resolución extrajudicial de conflictos

Si no consigues una respuesta satisfactoria del banco, puedes contactar con la entidad de resolución extrajudicial de conflictos correspondiente.

Consulta las opciones disponibles en tu país: Cada país tiene un organismo que se encarga de la resolución extrajudicial de conflictos financieros.

Presenta una reclamación: La entidad de resolución extrajudicial de conflictos investigará el caso e intentará llegar a una solución entre tú y el banco.

Recuerda los plazos: Cada entidad tiene sus propios plazos para presentar las reclamaciones.

5. Busca asesoramiento legal

Si el banco no responde de manera satisfactoria o si el proceso de resolución extrajudicial de conflictos no da resultado, puedes consultar con un abogado especializado en derecho bancario.

Un abogado puede ayudarte a presentar una demanda: En algunos casos, la única vía para conseguir una solución justa es acudir a los tribunales.

Un abogado puede asesorarte sobre tus derechos: Te ayudará a entender tus derechos como cliente bancario y a defenderlos en el proceso legal.

| Paso | Descripción |

|---|---|

| 1 | Presenta una carta certificada con acuse de recibo al banco. |

| 2 | Describe la situación de forma detallada y precisa. |

| 3 | Solicita una solución adecuada. |

¿Qué puedo hacer si no me quieren cancelar una tarjeta de crédito?

Si te encuentras en la situación de que no te quieren cancelar una tarjeta de crédito, a pesar de que la solicitas, no te desanimes. Hay varias opciones que puedes explorar para intentar solucionar la situación:

1. Comprende el Motivo del Rechazo

Lo primero que debes hacer es comprender por qué te están negando la cancelación. Es posible que:

No cumplas con los requisitos: Las instituciones financieras tienen criterios específicos para cancelar tarjetas de crédito, como un saldo pendiente, un historial de pagos o un período mínimo de tenencia.

Hay un error en tu solicitud: Revisa cuidadosamente la información que has proporcionado para asegurarte de que sea precisa.

No estás usando la tarjeta: Es posible que te pidan que uses la tarjeta al menos una vez al año para evitar la cancelación.

2. Comunícate con el Emisor de la Tarjeta

Una vez que hayas comprendido el motivo del rechazo, debes contactar al emisor de la tarjeta y explicar tu situación. Puedes hacerlo por teléfono, correo electrónico o por escrito.

Explica claramente por qué quieres cancelar la tarjeta.

Sé cortés y respetuoso.

Prepárate para proporcionar información adicional.

3. Explora Otras Opciones

Si no te quieren cancelar la tarjeta, puedes explorar otras opciones, como:

Solicitar una reducción de límite de crédito: Esta opción puede reducir la tentación de usar la tarjeta si tienes dificultades para controlar el gasto.

Congelar la tarjeta: Esta opción te permite mantener la tarjeta activa, pero inactiva. De esta forma, no podrás usarla para realizar compras.

Transferir el saldo a otra tarjeta: Si tienes otra tarjeta de crédito con una tasa de interés más baja, puedes considerar transferir el saldo de la tarjeta que quieres cancelar.

4. Considera un Plan de Pago

Si tienes dificultades para pagar tu deuda, el emisor de la tarjeta puede ofrecerte un plan de pago para ayudarte a saldar tu deuda gradualmente.

Negocia una tasa de interés más baja.

Aumenta tus pagos mensuales.

Paga la deuda en su totalidad lo antes posible.

5. Consulta con un Profesional

Si no logras cancelar la tarjeta de crédito por tu cuenta, puedes consultar con un profesional financiero para que te ayude a encontrar la mejor solución.

Un asesor financiero puede darte consejos sobre cómo gestionar tus finanzas.

Un abogado especializado en consumo puede ayudarte a negociar con el emisor de la tarjeta.

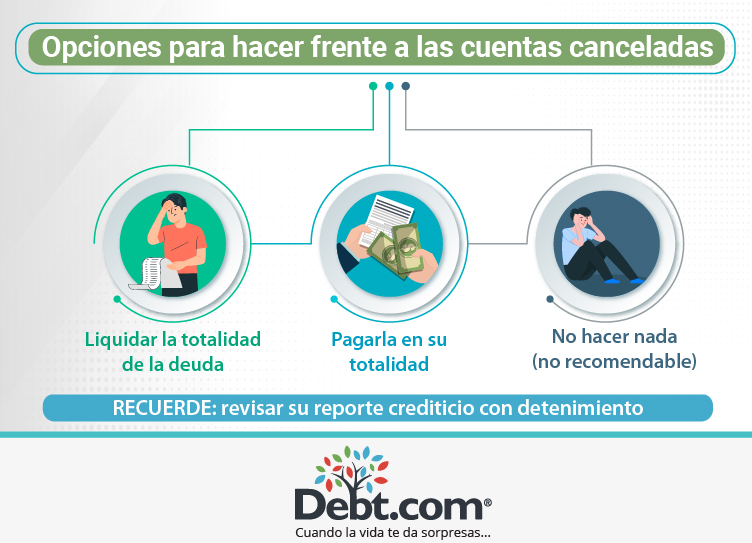

¿Cómo recuperar el dinero de una tarjeta cancelada?

¿Qué hacer con el saldo de una tarjeta cancelada?

Dependiendo del motivo por el que se canceló la tarjeta, hay diferentes opciones para recuperar el saldo restante. Es crucial entender que el proceso de recuperar el dinero de una tarjeta cancelada varía según el emisor de la tarjeta, el motivo de la cancelación y las leyes del país en el que te encuentras.

Transferir el saldo a otra tarjeta

Si la cancelación fue por robo o pérdida, lo más común es solicitar una nueva tarjeta del mismo tipo. La entidad financiera generalmente transferirá el saldo a la nueva tarjeta de forma automática.

- Contáctate con el emisor de la tarjeta para solicitar una nueva tarjeta y la transferencia del saldo.

- Verifica si hay algún cargo o tarifa asociada a la solicitud de una nueva tarjeta.

Reembolso del saldo

Si la cancelación se debió a un cierre de la cuenta o a una decisión personal, el emisor podría ofrecer la opción de un reembolso del saldo restante.

- Comunícate con el emisor de la tarjeta para solicitar el reembolso.

- Verifica el plazo para recibir el reembolso, ya que puede variar según la institución financiera.

- Asegúrate de tener la información de tu cuenta a mano, como el número de la tarjeta y el nombre del titular.

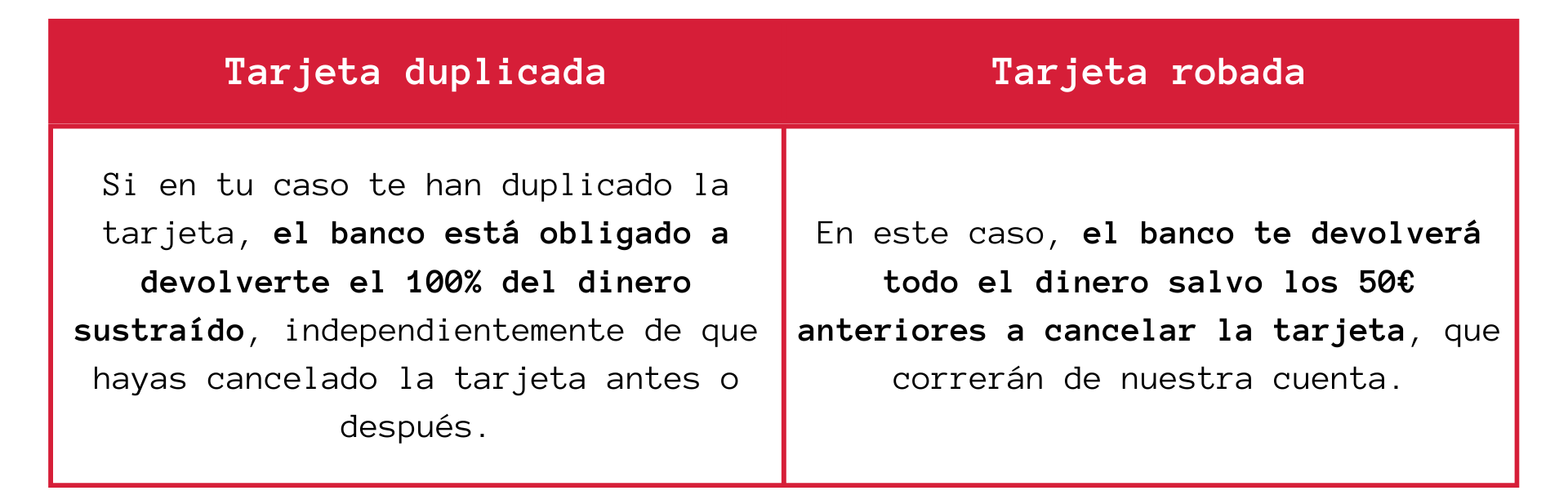

Si la tarjeta fue cerrada por fraude

En caso de robo o fraude, la entidad financiera se encargará de investigar el caso y de recuperar el dinero que se haya perdido.

- Presenta una denuncia policial por el robo o fraude.

- Informa al emisor de la tarjeta de inmediato.

- Revisa tu estado de cuenta para identificar transacciones fraudulentas.

Si la tarjeta fue cancelada por incumplimiento de pago

Si la cancelación se debió a un incumplimiento de pago, la entidad financiera podría haber retenido el saldo para cubrir las deudas.

- Comunícate con el emisor de la tarjeta para verificar si hay un saldo disponible.

- Revisa el contrato de la tarjeta para entender las condiciones de cancelación por incumplimiento de pago.

- Realiza los pagos necesarios para evitar mayores deudas.

Si la tarjeta fue cancelada por falta de uso

Algunas entidades financieras pueden cancelar las tarjetas que no se han utilizado durante un período de tiempo.

- Comunícate con el emisor de la tarjeta para verificar el estado de la tarjeta y el saldo restante.

- Solicita la reactivación de la tarjeta si deseas seguir utilizandola.

- Solicita el reembolso del saldo si no deseas reactivar la tarjeta.

¿Cuánto tardan en cancelar una tarjeta?

¿Cuánto tiempo tarda en cancelarse una tarjeta?

El tiempo que tarda en cancelarse una tarjeta de crédito o débito depende de varios factores, como el emisor de la tarjeta, el tipo de tarjeta y el método de cancelación elegido.

Cancelación a través del banco

Si cancelas tu tarjeta a través del banco, el proceso suele ser más rápido, ya que el banco tiene acceso directo a tu cuenta.

- Cancelación inmediata: En algunos casos, la cancelación se realiza de forma inmediata. Esto significa que la tarjeta se bloquea y ya no se puede usar.

- Cancelación en 24 horas: En otros casos, la cancelación puede tardar hasta 24 horas. Durante ese tiempo, es posible que aún puedas usar la tarjeta, pero se bloqueará una vez que se complete el proceso de cancelación.

- Cancelación en 7 días: Si la cancelación implica la devolución de la tarjeta física, el proceso puede tardar hasta 7 días. En este caso, se te pedirá que envíes la tarjeta por correo al emisor.

Cancelación a través del emisor de la tarjeta

Si cancelas tu tarjeta a través del emisor de la tarjeta, el proceso puede tardar más tiempo.

- Contactar al emisor: Primero, debes contactar al emisor de la tarjeta y solicitar la cancelación.

- Tiempo de procesamiento: El emisor de la tarjeta necesita tiempo para procesar tu solicitud.

- Confirmación por escrito: Una vez que la tarjeta haya sido cancelada, el emisor te enviará una confirmación por escrito.

Cancelación de una tarjeta robada o perdida

Si tu tarjeta ha sido robada o perdida, debes cancelarla lo antes posible.

- Denuncia a la policía: Primero, debes denunciar el robo o la pérdida a la policía.

- Contactar al emisor: Luego, debes contactar al emisor de la tarjeta y notificarles la situación.

- Cancelación inmediata: El emisor debe cancelar tu tarjeta de inmediato.

Cancelación de una tarjeta de crédito

Si cancelas una tarjeta de crédito, es importante que te asegures de que no tienes ningún saldo pendiente.

- Pagar el saldo: Si tienes un saldo pendiente, debes pagarlo antes de cancelar la tarjeta.

- Cierre de la cuenta: Una vez que se pague el saldo, la cuenta se cerrará y la tarjeta se cancelará.

- Informe de crédito: La cancelación de la tarjeta aparecerá en tu informe de crédito.

Cancelación de una tarjeta de débito

Si cancelas una tarjeta de débito, es importante que te asegures de que tienes suficiente saldo en tu cuenta para cubrir las transacciones pendientes.

- Transferir el saldo: Si tienes un saldo pendiente, puedes transferir el saldo a otra cuenta.

- Cerrar la cuenta: Una vez que se transfiera el saldo, la cuenta se cerrará y la tarjeta se cancelará.

- Nuevo número de cuenta: Si necesitas una nueva tarjeta de débito, el banco te emitirá una nueva tarjeta con un nuevo número de cuenta.

¿Dónde llamar para anular tarjetas de crédito?

¿A quién debo llamar para anular mi tarjeta de crédito?

Para anular una tarjeta de crédito, necesitas contactar directamente al emisor de la tarjeta. El emisor es la institución financiera que te otorgó la tarjeta, como un banco o una cooperativa de crédito. El número de teléfono para el servicio al cliente suele estar impreso en el reverso de tu tarjeta de crédito.

¿Cómo puedo encontrar el número de teléfono del emisor de mi tarjeta de crédito?

Si no tienes tu tarjeta a mano o no puedes encontrar el número de teléfono en ella, puedes buscarlo en línea. Busca el nombre del emisor de la tarjeta en un motor de búsqueda, como Google, y la información de contacto, incluyendo el número de teléfono, debería aparecer en los resultados.

¿Qué debo hacer cuando llame para anular mi tarjeta de crédito?

Cuando llames, asegúrate de tener a mano tu número de tarjeta de crédito, tu nombre completo y tu fecha de nacimiento. El representante del servicio al cliente te pedirá esta información para verificar tu identidad y poder procesar tu solicitud de cancelación.

¿Qué pasa después de anular mi tarjeta de crédito?

Una vez que hayas cancelado tu tarjeta de crédito, recibirás una confirmación por correo electrónico o por correo postal. El emisor de la tarjeta te enviará también instrucciones sobre cómo devolver la tarjeta física. Asegúrate de destruir la tarjeta física para que nadie más pueda usarla.

¿Cuáles son los pasos a seguir si me roban mi tarjeta de crédito?

Si te roban tu tarjeta de crédito, debes actuar rápidamente para minimizar el daño.

- Denuncia el robo a la policía y obtén un número de caso.

- Contacta al emisor de tu tarjeta de crédito lo antes posible y reporta la tarjeta como robada.

- Cancela la tarjeta para evitar que se utilicen transacciones fraudulentas.

- Solicita una nueva tarjeta y monitoriza tus estados de cuenta por cualquier actividad sospechosa.

Preguntas Frecuentes

¿Qué hago si mi banco no procesa la cancelación de mi tarjeta correctamente?

Si tu banco no procesa la cancelación de tu tarjeta correctamente, es crucial tomar medidas inmediatas para proteger tus finanzas. En primer lugar, contacta a tu banco por teléfono y solicita que te confirmen la cancelación. Si no te pueden asegurar que la tarjeta está efectivamente cancelada, exige que te proporcionen un número de caso y un plazo para la finalización del proceso. Es vital que mantengas un registro de todas las llamadas y comunicaciones con el banco. Si la situación no se resuelve, puedes presentar una reclamación formal al banco y solicitar una copia de la política de cancelación de tarjetas. Si la situación persiste, puedes considerar presentar una queja ante la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) o a la Procuraduría Federal del Consumidor (PROFECO) para buscar ayuda y protección de tus derechos.

¿Qué sucede si se realizan cargos en mi tarjeta después de cancelarla?

Si encuentras cargos en tu tarjeta después de cancelarla, debes actuar con rapidez. Lo primero es reportar los cargos fraudulentos al banco. Es importante que te asegures de que la cancelación de tu tarjeta fue procesada correctamente y que no haya ningún error administrativo. También es fundamental solicitar una investigación para determinar si los cargos son válidos o fraudulentos. Si se determina que los cargos son fraudulentos, el banco debe reembolsar el monto total de los cargos no autorizados. Mantén un registro de todas las comunicaciones con el banco y los pasos que hayas tomado para resolver el problema. Si el banco no resuelve la situación, puedes presentar una reclamación formal y buscar ayuda de entidades como la Condusef o PROFECO.

¿Qué pasa si mi banco me niega la cancelación de mi tarjeta?

Si tu banco se niega a cancelar tu tarjeta, es crucial entender tus derechos como consumidor. Los bancos tienen la obligación de cancelar tu tarjeta a petición tuya, y no pueden obligarte a mantenerla en servicio. Si tu banco se niega a cancelar tu tarjeta, puedes presentar una queja formal ante la Condusef o la PROFECO. Es fundamental que documentes todas las interacciones con el banco, incluyendo los intentos de cancelar la tarjeta y las respuestas del banco. También puedes considerar la posibilidad de cambiar de banco si el actual no te brinda un servicio adecuado. Es importante recordar que tienes derecho a cancelar tu tarjeta en cualquier momento y que el banco no puede negarte este derecho.

¿Cómo puedo protegerme de futuros problemas con la cancelación de mi tarjeta?

Para protegerte de futuros problemas con la cancelación de tu tarjeta, es esencial seguir algunos consejos clave. Primero, mantén un registro de todas las comunicaciones con tu banco, incluyendo las fechas, las horas y el contenido de las conversaciones. Segundo, pide confirmación por escrito de la cancelación de tu tarjeta, incluyendo la fecha efectiva de la cancelación. Tercero, destrúye la tarjeta física y asegúrate de que no pueda utilizarse para realizar transacciones. Cuarto, monitorea tus estados de cuenta regularmente y reporta cualquier cargo no autorizado de inmediato. Quinto, considera la posibilidad de utilizar una tarjeta de crédito virtual o desechable para transacciones en línea, lo que puede reducir el riesgo de fraude. Al seguir estos consejos, puedes aumentar la seguridad de tus finanzas y minimizar los riesgos asociados a la cancelación de tu tarjeta.

https://youtube.com/watch?v=7307659820277026053%3Flang%3Des

Deja una respuesta